4. Оборотные средства

4.1. Классификация и структура оборотных средств

Для обеспечения непрерывного производственного процесса предприятию нужны оборотные средства. По характеру участия в производственном процессе оборотные средства делятся на оборотные фонды и фонды обращения (Рис. 4.1).

.

Рис. 4.1. Структура оборотных средств

Оборотные фонды – это те средства, которые полностью потребляются в одном производственном цикле и полностью переносят стоимость на готовый продукт. Они делятся на три части:

Производственные запасы топлива, сырья, энергии на собственные нужды.

Незавершенное производство: предметы труда, находящиеся в процессе производства; полуфабрикаты ремонтных мастерских.

Расходы будущих периодов (затраты на подготовку и освоение новой продукции); затраты на модернизацию. В целях обеспечения непрерывности производства необходимо, чтобы предприятие имело средства не только в сфере производства, но и в сфере обращения, т. е. так называемые фонды обращения.

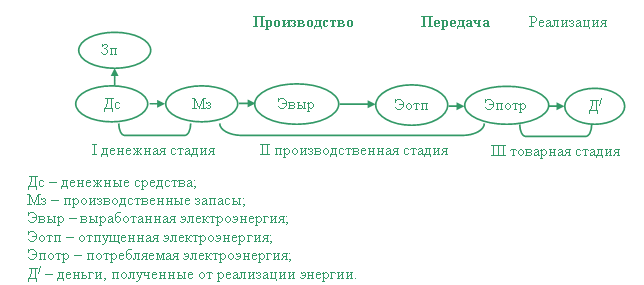

Оборотные средства всегда находятся в движении и проходят три стадии кругооборота, изменяя свою форму

На первой стадии кругооборота оборотные средства, или денежный капитал, из денежной формы переходит в товарную. На этой стадии приобретаются предметы труда и рабочая сила (рис. 4.2)

Рис. 4.2. Кругооборот оборотных средств

На второй стадии производственные запасы при участии орудий труда и рабочей силы превращаются в готовую продукцию. На этой стадии происходит процесс производительного потребления производственных запасов.

На третьей стадии энергетическое предприятие реализует готовую продукцию (электроэнергию) и средства, высвобождаясь из товарной формы, вновь принимают денежную форму. Кругооборот считается завершенным, когда денежные средства за реализованную продукцию поступят на расчетный счет предприятия. Таким образом, непрерывно создаются условия для возобновления процесса производства.

В зависимости от источников формирования оборотные средства делятся на собственные и заемные.

Собственные оборотные средства формируются предприятием в минимальных размерах, необходимых для бесперебойной работы. Источниками формирования собственных оборотных средств являются прибыль, безвозмездная передача товарно-материальных ценностей от капитального строительства или перераспределение прибыли вышестоящими инстанциями.

Заемные средства формируются в основном за счет кредитов банка и используются в связи с необходимостью производить сезонные затраты, связанные с созданием сверхнормативных запасов топлива на электростанции и проведением капитальных ремонтов на энергопредприятиях.

По принципу организации учета и планирования оборотные средства делятся на нормируемые и ненормируемые. Нормируемые оборотные средства состоят из производственных запасов топлива, вспомогательных материалов, запасных частей для ремонта, расходов будущих периодов. К ненормируемым оборотным средствам относятся денежные средства и средства в расчетах, а также готовая продукция.