«Экономика

предприятий»

1. Производственные фонды

Структура основных средств

При осуществлении производственно-хозяйственной деятельности энергопредприятия формируют внеоборотные и оборотные активы, которые в совокупности составляют денежные и вещественные средства предприятия (табл.2.1). В процессе производства фонды потребляются и, следовательно, должны возобновляться в определенной натуральной форме и в определенном размере.

Материальные фонды разделяются на средства труда и предметы труда.

Основными производственными фондами (ОПФ) называют средства производства, выраженные в денежной форме, а оборотными фондами – денежное выражение предметов труда (сырье, материалы, топливо).

Таблица 2.1

Сравнительная характеристика основных и оборотных фондов

Признаки сравнения |

Основные фонды |

Оборотные фонды |

1.Длительность оборота |

а)обслуживают производство в течение длительного времени; б) участвуют во многих производственных циклах |

а)участвуют в процессе производства однократно в течение одного производственного цикла; б) целиком потребляются в каждом производственном цикле |

2.Перенесение стоимости |

Переносят свою стоимость по частям на готовый продукт в течение длительного времени |

Переносят свою стоимость на готовый продукт полностью |

3.Характер воспроизводства |

Сохраняют в процессе производства свою натуральную форму |

Не сохраняют натуральную форму |

4. Срок службы |

больше года |

меньше года |

В процессе производства решающая роль принадлежит средствам труда - . совокупности материальных средств, с помощью которых рабочий воздействует на предмет труда, изменяя его физико-химические свойства.

Основные и оборотные средства (иначе говоря, фонды или активы) образуют имущество предприятия, которое записывается в активе бухгалтерского баланса, состоящего из двух частей: актива и пассива (рис. 1). В активе баланса отражается имущество предприятия, а в пассиве – источники его формирования.

Условно основные средства делятся на активные и пассивные.

Активные средства связаны непосредственно с производством продукции, к ним относятся рабочие и силовые машины, оборудование, регулирующие и измерительные приборы. Пассивные создаются с целью обеспечения нормальной работы оборудования и людей. С повышением мощности оборудования растет доля активной части.

Основные средства могут быть производственного (активная и пассивная часть ОПФ) и непроизводственного назначения. В качестве непроизводственных основных средств рассматриваются жилье, медицинские, спортивно-оздоровительные, культурные и другие учреждения, обеспечивающие социальные нужды работников предприятия и числящиеся на его балансе.

Бухгалтерский баланс предприятия (классификация внеоборотных средств)

Структура основных фондов и перспективы ее изменения являются одним из главных показателей технического прогресса и степени рациональности использования капитальных вложений. Чем выше удельный вес активной части основных фондов, тем производство более эффективно, т. к. больше продукции может быть произведено на рубль первоначальных капитальных вложений (основных фондов).

Рис. 1. Бухгалтерский баланс предприятия

2. Учет и оценка основных фондов

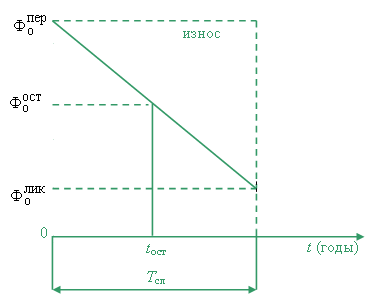

В связи с длительностью функционирования основных средств, их постепенным изнашиванием, изменением условий воспроизводства существует несколько видов денежной оценки основных средств (см. рис.)

Полная первоначальная стоимость ОФ (Фперо ) определяется в ценах, действующих во время их создания (проектирование, создание, испытание, транспортировка, монтаж). Она равна фактически произведенным капитальным затратам для постройки объекта и одновременно является балансовой стоимостью основных фондов нового предприятия.

Ликвидационная стоимость ОФ (Флико ) равна сумме, которая может быть получена от их реализации после окончания срока службы Тсл.

Восстановительная стоимость (Фвосо ) – это стоимость воспроизводства ОФ в ценах и нормах данного года (с учетом изменения потребительского спроса и цен на материалы, оборудование, строительно-монтажные работы и т. д.); рассчитывается путем умножения соответствующего коэффициента на балансовую стоимость каждого вида средств, числящихся на учете на дату переоценки.

При переоценке первоначальная стоимость основных фондов заменяется восстановительной в год последней переоценки, которая становится балансовой стоимостью ОФ с момента их переоценки.

Остаточная стоимость (Фосто ) – это первоначальная или восстановительная стоимость фондов за вычетом износа. При линейном характере износа величина Фосто для любого времени t (без учета капитального ремонта и модернизации) может быть определена по формуле

При t = 0 Фосто = Фперто

при t = Тсл Фосто = Флико .

Рис. 2. Денежная оценка основных фондов

Среднегодовая величина стоимости ОФ учитывает их движение, т. е. выбытие и ввод, и определяется по формуле

где Фн.г.о – стоимость ОФ на начало года;

Фдопоi – стоимость дополнительно введенных в течение года i-х элементов ОФ;

Фвыбоj – стоимость выбывших j-х элементов ОФ в течение года;

tрабi, tрабj – соответствующее время работы i-х и j-х элементов ОФ в месяцах, начиная с первого числа месяца, следующего за сроком ввода или выбытия.

Среднегодовая величина стоимости ОФ используется для определения амортизационных отчислений, платы за фонды, показателей эффективности использования фондов.

3. Эффективность использования основных фондов и мощности

К показателям эффективного использования основных фондов относятся:

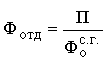

Показатель фондоотдачи – это отношение годовой продукции (П) (выручки от реализации) к среднегодовой стоимости основных фондов:

Фондоемкость – это обратная величина фондоотдачи, определяется по следующей формуле:

Показатели фондоотдачи и фондоемкости характеризуют работоспособность производственных фондов.

Фондовооруженность показывает, как вооружен персонал технически, и определяется по формуле

где Чсп – среднесписочная численность персонала.

Эффективное использование ОФ в народном хозяйстве имеет очень большое значение. Реальным критерием степени использования ОФ является количество получаемой с них продукции. Вопрос об эффективном использовании ОФ связан в целом с организацией производства и труда.