Определение потребности предприятия в основных фондах

Решение проблемы достижения устойчивого функциониро-

вания предприятия включае т необходимость обновления и воз-

мещения выбывших и изношенных основных фондов, обеспе-

чивая их обновление и воспроизводство. Характеристики про-

цесса обновления оказывают влияние на основы определения

потребности предприятия в основных фондах. В свою очередь

осуществление процесса воспроизводства обеспечивается исхо-

дя из результатов расчета потребности в основных фондах ос-

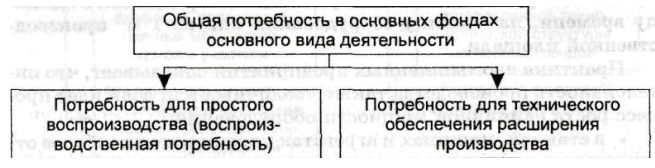

новного вида деятельности (рис. 4.2.5).

Рис. 4.2.5. Составные элементы расчета потребности предприятия в основных фондах

Воспроизводственная потребность в основных фондах оп-

ределяется на базе информации о том, какие и в каком коли-

честве элементы основных фондов физически и морально изно-

шены и по каким причинам принято решение о их ликвидации.

При определении потребности в основных фондах для обес-

печения расширения производства учитывается дополнитель-

ный выпуск продукции, используются методы расчета удель-

ной фондоемкости единицы продукции и требуемого парка ра-

бочего оборудования.

Применение метода расчета удельной фондоемкости в

многономенклатурных производствах усложнено вследствие

значительного разнообразия видов выпускаемых изделий. Поэ-

тому на подобных предприятиях часто используется прием вы-

деления "типового представителя" определенной группы изде-

лий, д ля которого и рассчитывается удельная фондоемкость.

При этом необходимо принимать во внимание, что в процес-

се изготовления продукции участвуе т весь организацион-

но-производственный комплекс предприятия, включая снаб-

женческо-заготовительные службы, вспомогательные и обслу-

живающие производства, цехи основного производства, а так-

же обеспечивается административное обслуживание. Поэтому

применение метода расчета удельной фондоемкости основано

на последовательном установлении стоимости элементов основ-

ных фондов основного вида деятельности, приходящейся на

производство единицы продукции. Соответственно, удельная

фондоемкость складывается из долей основных фондов загото-

вительных цехов, основных фондов обслуживающих и вспомо-

гательных производств, основных производств административ-

ных подразделений предприятия, прямо или косвенно участву-

ющих в изготовлении продукции.

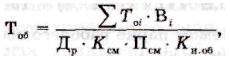

Метод расчета требуемого парка рабочего оборудования

позволяет, во-первых, оценить достаточность имеющихся еди-

ниц оборудования заданной мощности д ля выполнения про-

изводственной программы; во-вторых, определить требуемое

количество оборудования д ля обеспечения дополнительного

выпуска продукции. Расчет осуществляется по формуле

г д е Т об — требуемы й парк рабочего оборудования , ед.; Т о 1 — норма

времени изготовления i-ro изделия на имеющемся (планируемом ) оборудовании, станко-ч;

Вi — планируемы й годовой объем выпуск а i-ro изделия , шт., кг и др.; Др — число рабочих дней в периоде ; К см — коэффициент сменности при установленном режим е работы; П с м— средняя продолжительность рабочей смены; К к о б— коэффициент использования оборудования , учитывающий затрат ы времени на его ремонт и обслуживание .

Приме р 4.2.8 . Определить потребность в основных фондах для обеспечения расширения производств а с использование м методов расчета удельной фондоемкости единиц ы продукции и требуемого парк а рабочего оборудования по данным , приведенным в табл. 4.2.11

Таблица 4.2.11

Исходные данные для расчета требуемого парка оборудования

(данные условные)

Изделие |

Фактический выпуск за месяц, шт |

Норма времени изготовления изделия на имеющемся (планируемом) оборудовании, станко-ч |

Планируемый дополнительный выпуск изделий, шт. |

А1 |

140 |

15 |

5 |

В2 |

100 |

24 |

17 |

В3 |

20 |

58 |

3 |

Стоимость основных фондов основного вид а деятельности на начало период а — 1804, 7 м лн р. В рабочем период е (месяце ) 22 дня . Оборудование работает в двухсменно м режиме . Средняя продолжительность

рабочей смены — 7 ,2 ч. Коэффициент использования оборудования , учитывающий затраты времени на его настройку и обслуживание , составляет 0,7 .

Расчет потребности по методу расчета удельной фондоемкости единицы продукции. Определяется станкоемкость производственной программ ы (по фактическом у выпуску):

Ст = ( 15 • 140 ) + (24 • 100 ) + ( 58 • 2 0 ) = 740 0 станко-ч.

Рассчитываетс я удельна я фондоемкост ь работ : Уф р = 1804, 7 м лн р. / 740 0 станко-ч = 0,2 4 м лн р./станко-ч. Определяетс я удельна я фондоемкост ь единиц ы изделий:

А1 — 0 , 2 4 • 1 5 = 3 , 6 м л н р.; Б 2 — 0,2 4 • 2 4 = 5 , 8 м л н р.; ВЗ — 0,2 4 • 5 8 =

= 13, 9 м л н р.

Рассчитывается потребность в основных фондах для обеспечения дополнительного выпуска продукции:

( 3 ,6 • 5) + (5,8 • 1 7 ) + (13, 9 • 3) = 158, 3 м лн р.

Потребност ь в требуемо м парк е рабочего оборудования определяется следующи м образом:

1) фактически й выпус к б ыл обеспечен:

Т о6 = 740 0 / ( 22 • 2 • 7,2- 0,7 ) = 740 0 / 221, 8 = 33 е д. оборудования;

2 ) д л я обеспечения дополнительног о выпуск а требуется :

Т о 6 = ( 15 • 5) + ( 24 • 1 7 ) + ( 5 8 • 3) / 221, 8 = 3 е д. оборудования.

Общая потребность в основных фондах определяется как сумма их воспроизводственной потребности и дополнительной потребностиРазме р общей потребности в основных фондах , дополненный графико м и х движения , служи т ориентиром д л я расчет а соответствующего объем а финансирования на цели воспроизводств а и формирования производственной программ ы предприятия .

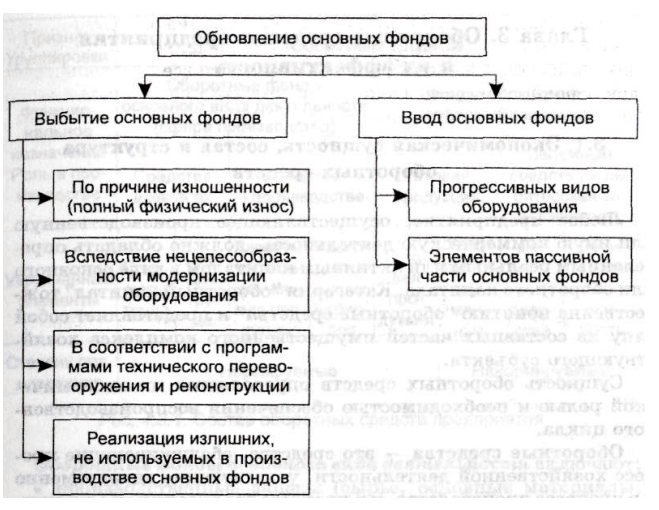

Д ля обеспечения бесперебойной работы предприятия необходимо, чтобы в процесс обновления были включены основные элементы мониторинга ввода и вывода основных фондов основного вида деятельности: оценки, контроля, корректировки движения.

Обобщенно процесс обновления основных фондов характеризуется посредством показателей их движения: стоимости основных фондов на конец года; коэффициентов обновления, интенсивного обновления и выбытия.

Стоимость основных фондов на конец года ( Ф к г ) определяется балансовым методом:

Фк.Г = Фн.г + Фвв - Фвыб,

г д е Ф н.г — стоимость основных фондов на начал о года , р.;

Ф в в— стоимость основных фондов, введенных в эксплуатацию , р.; Ф в ы в — стоимость основных фондов, выбывши х з а год, р.

Данный показатель обобщенно характеризует изменение стоимости основных фондов, обусловленное их движением. Коэффициент обновления ( К о б н) отражает соотношение

введенных в течение года основных фондов и имеющихся на конец года:

Кобн = Фвв / Фк.г-

Коэффициент интенсивного обновления (Ка о б) определяет соотношение между выводимыми по причинам физического и морального износа основными фондами и вновь вводимыми их прогрессивными видами за определенный период времени (год). Полученное значение данного показателя показывает, насколько прогрессивно осуществлялось замещение основных фондов в рамках рассматриваемого периода: чем ниже его значение, тем более прогрессивные виды оборудования были введены за рассматриваемый период, и наоборот. Коэффициент интенсивного обновления рассчитывается по формуле

Ки.об = Фвыб / Фв.пр

г де Ф в п р— стоимость вводимы х прогрессивных основных фондов , р .

Коэффициент выбытия ( К в ы б) характеризует соотношение стоимости выбывающих в течение определенного периода (го-

да) элементов основных фондов к стоимости всех основных фондов основного вида деятельности, которой предприятие располагало на начало периода (года):

Квыб = Фвы6 / Фн.г-

Приме р 4.2.9. Рассчитать стоимость основных фондов на конец

года, коэффициенты обновления, интенсивного обновления и выбытия по данным табл. 4.2.12.

Таблица 4.2.12

Исходные данные для расчета показателей движения

основных фондов основного вида деятельности (данные условные)

Показатель |

Единица, млн р. |

Стоимость выбывших за год основных фондов, всего В том числе: по причине изношенности (полного физического износа) вследствие нецелесообразности модернизации |

398,7

51,4 32,7 |

Стоимость вводимых в течение года основных фондов, всего В том числе прогрессивных видов оборудования |

420,1 194,8 |

Стоимость основных фондов на начало года |

1804,3 |

Стоимость основных фондов на конец года

Ф к.г = 1804,3 + 420,1 - 398,7 = 1825,7.

Коэффициент обновления

К о 6 н = 420,1 / 1825,7 = 0,23.

Коэффициент интенсивного обновления

Ки.об = (51,4 + 32,7) / 194,8 = 0,43.

Коэффициент выбытия

К в ы 6 = 398,7 / 1804,3.

Для оценки результативности процесса обновления основных фондов основного вида деятельности в практической деятельности предприятий в их составе выделяют отдельные группы, которые даю т возможность выявит ь прогрессивность про-

водимых изменений (рис. 4.2.6).

Рис. 4.2.6. Укрупненная схема процесса обновления основных фондов

основного вида деятельности

Определение потребности предприятия в основных фондах сопровождается рядом других мероприятий: проводится инвентаризация и обследование имеющихся (действующих, бездействующих , находящихся на консервации) основных фондов —степень их пригодности д л я дальнейшей эксплуатации, уровень эффективности использования в разрезе каждого подразделения, а также оценка прогрессивности характера процесса обновления. Прогрессивность процесса обновления основных фондов выражается в совершенствовании видовой, технологической и возрастной структур; росте технического уровня производства; увеличении производственной мощности предприятия и, в конечном итоге, повышении экономической эффективности производства.