Показатели для расчета физического износа станка тх-2817 (данные условные)

Показатель |

Значение |

Фактический срок службы (эксплуатации), лет |

6 |

Срок полезного использования, лет |

10 |

Первоначальная стоимость станка, млн р |

127,4 |

Сумма начисленного износа (амортизации), млн р. |

98,4 |

Амортизируемая стоимость станка, м лн р. |

166,4 |

Паспортная производительность станка, ш т . / месяц |

16 |

Фактическая производительность станка, ш т . / месяц |

12 |

Физический износ по методу сравнения сроков службы:

У ф. и = (6/10) 100 % = 60 %.

По методу уменьшения стоимости по времени эксплуатации основных фондов:

Сф.и1= 166,9 (6/10) = 100,1 млн р.

Расчет показывает, что стоимость основных фондов в результате физического износа за период эксплуатации, равный 6 годам, снизилась и составила 100,1 млн р.

Размер снижения, а следовательно, и физического износа:

Уф.и1 = 166, 9 - 100, 1 = 66, 8 м л н р .

По методу уменьшения стоимости по производительности (объему выполняемых работ):

1) необходимо привести данные к единой размерности. Фактическая производительность станка в год составляет 12 шт. х х 12 мес. = 144 шт.; паспортная производительность станка в год — 16 шт. • 12 мес. = 192 шт.;

2) расчет стоимости основных фондов по производительности при истечении фактического периода эксплуатации:

Сф.и2 = 166, 9 [ (6 * 144 ) / ( 1 0 * 192)] = 75, 1 м л н р.

Стоимость основных фондов по производительности в результате физического износа за период эксплуатации, равный 6 годам, снизилась и составила 75,1 млн р.

Размер снижения, а следовательно, и физического износа:

Уф.и2 = 166, 9 - 75, 1 = 91, 8 м л н р.

Как показывают результаты вышеприведенного расчета, ни один из методов не является универсальным, поскольку отражает определенную характеристику объекта, связанную с его физическим износом:

• уровень приближения к сроку полезного использования, выраженный в процентах;

• обесценивание основных фондов в связи с увеличением срока их эксплуатации и снижением производительности;

• соотношение величин начисленного износа основных фондов и их стоимости.

Соответственно, д ля комплексного изучения физического износа конкретных объектов основных фондов требуется использование всех методов его расчета.

Учитывая, что интенсивность использования элементов основных фондов может быть неравномерной и их физический износ за один и тот же период работы различен, соответственно,

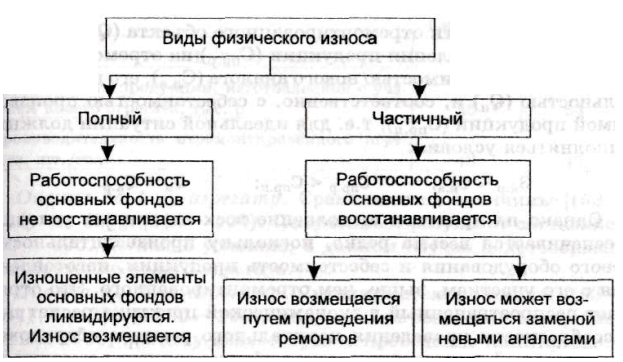

возможности дальнейшей эксплуатации данных элементов основных фондов неодинаковы. По этому признаку их физический износ подразделяется на полный и частичный (рис. 4.2.3).

Рис. 4.2.3. Виды физического износа основных фондов

Различие видов износа, показанное на рис. 4.2.3 , предопределяет выбор определенного способа его возмещения.

При полном износе действующие основные фонды ликвидируются и заменяются новыми путем строительства (зданий, сооружений) и ли обновления парка технологического оборудования.

Частичный износ возмещается путем капитального ремонта основных фондов.

Кроме того, последствия частичного физического износа уменьшаются путем создания надлежащих условий д л я хранения, эксплуатации и обслуживания основных фондов, а также

замены ли восстановления изношенных элементов во время

проведения текущего и среднего ремонтов.

Текущий ремонт осуществляется д л я поддержания работоспособности основных фондов путем устранения отдельных поломок и замены или восстановления отдельных частей.

При среднем ремонте обеспечивается частичное восстановление основных фондов с заменой деталей и узлов ограниченной номенклатуры, определяемой технической документацией.

В отличие от текущего и среднего, капитальный ремонт производится д ля восстановления производственного ресурса ремонтируемого объекта. При этом производятся, как правило, полная разборка машины или станка, установление дефектов, контроль технического состояния, сборка, регулировка и их испытание.

Целесообразность капитального ремонта оборудования определяется путем сопоставления затрат ( З к р ) на его проведение, производительности отремонтированного объекта ( Q к.р ) и себестоимости изготовления продукции ( С пр.р ) на отремонтированном объекте со стоимостью нового аналога ( Сн а ), его производительностью (Q н ) и, соответственно, с себестоимостью производимой продукции ( С пр.п ), т.е. для идеальной ситуации должны выполняться условия:

![]()

Однако на практике выполнение всех названных условий обеспечивается весьма редко, поскольку производительность нового оборудования и себестоимость продукции, изготовленная с его участием, выше, чем отремонтированного. Это отражает распространенный в экономической практике расчет целесообразности проведения капитального ремонта оборудования, который учитывает потери, обусловленные возможным увеличением эксплуатационных расходов (Тэ ) в межремонтный период (период времени от окончания ремонта до начала нового ремонта), а также разность между затратами на проведение капитального ремонта ( З к.р) и стоимостью нового аналога (Сн.л)

![]()

Решение приобрести новое оборудование оправданно, если эксплуатационные потери, обусловленные работой на отремонтированном оборудовании, превышают разность стоимости нового аналогичного объекта и затрат на проведение капитального ремонта.

Так, например, предприятие рассматривает целесообразность проведения капитального ремонта двух агрегатов, данные по которым приведены в табл. 4.2.6 .

Таблица 4.2.6