Сущность, состав и структура основных фондов

Основные фонды являются важнейшим производственным

ресурсом, составной частью имущества предприятия и его материально-технической базы. От того, насколько прогрессивна материально-техническая база и эффективно использование в процессе производства основных фондов, зависит качество и конкурентоспособность продукции, а также перспективы развития предприятия в рыночной среде. Основные фонды как самостоятельная экономическая категория включены в состав понятийного аппарата, описывающего сложный и многогранный объект — средства труда, которые обеспечивают осуществление производственного процесса (табл. 4.2.1).

Таблица 4.2.1

Понятие |

Содержание |

Отражаемые аспекты |

1 |

2 |

3 |

Основные фонды |

Совокупность материально-вещественных ценностей, действующих в натуральной форме в течение длительного времени; обеспечивают функционирование предприятия. Утрачивают свою стоимость но частям по мере изнашивания путем переноса на вновь созданный продукт. В процессе функционирования не изменяют своей натурально-вещественной формы |

Материально-вещественный Временной Компенсационный |

Основные средства |

Совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени (свыше одного года). В бухгалтерском учете отражаются в натуральной и стоимостной оценках. Обобщенно в стоимостной оценке приводятся в разделе «Активы» бухгалтерского баланса и на синтетическом счете «Основные средства». Данный счет предназначен для аккумулирования информации о наличии и движении |

Материально-вещественный Стоимостный Временной Информационный |

Окончание табл. 4.1.1

1 |

2 |

3 |

|

материально-вещественных ценностей длительного использования |

|

Основные активы |

Используемые в производственном процессе материальные объекты со сроком службы более одного года и не предназначенные д ля продажи в отчетном периоде |

Временной Пространственный (ограничивающий функционирование материальных объектов рамками производства) Коммерческий |

Основной капитал |

Приобретаемые предприятием активы, имеющие денежное выражение, с целью долгосрочного использования, не предназначенные для дальнейшей перепродажи. По мере использования данные Активы уменьшаются. Возмещение их стоимости осуществляется по частями через равные промежутки времени в стоимости продукции |

Стоимостный Временной Коммерческий Динамический (изменение, снижение стоимости) Компенсационный |

Капитальные активы |

Экономические объекты, долгосрочно используемые в производстве |

Временной Пространственный |

Материальные активы |

Экономические объекты, имеющие физическую природу и вещественную форму. Имеют натуральную и стоимостную оценки |

Материально-вещественный Стоимостный |

Сравнение приведенных в табл. 4.2.1 понятий показывает, что термин «основные фонды» наиболее полно отражает экономические аспекты средств труда, которые обеспечивают функционирование предприятия:

• материально-вещественный;

• долгосрочность использования на предприятии (свыше одного года);

• множественность оценки (в натуральных и стоимостных измерителях);

• целевое назначение (не предназначены д ля перепродажи);

• возмещение стоимости через постепенный перенос на

вновь создаваемый продукт.

С точки зрения экономического содержания основные фонды однородны, т.е. выступают производственным ресурсом. Но исходя из особенностей функционального назначения, натурально-вещественного состава, принадлежности (собственности) и ряда других признаков основные фонды имеют множество различий. Так, в зависимости от отраслевой принадлежности, различают основные фонды промышленности, строительства, транспорта и т.д. Для определения основных фондов, функционирующих в различных сферах предприятия, выделяют «основные фонды основного вида деятельности» и «основные фонды неосновного вида деятельности». Основные фонды неосновного вида деятельности используются в целях удовлетворения бытовых и культурны х потребностей работников предприятия, т.е. в случае, когда на балансе предприятия имеются объекты социально-бытового назначения (жилые дома, детские сады, спортивные сооружения и т.д.). Основные фонды основного вида деятельности предназначены д л я осуществления процесса производства и оказывают значительное влияние на экономику предприятия.

Основные фонды основного вида деятельности включаю т большое количество разнообразных натурально-вещественных объектов, которые отличаются назначением, степенью участия в производстве, характером влияния на результаты производства и т.д. Неоднородность состава основных фондов основного вида деятельности обусловливает необходимость их классификации (табл. 4.2.2).

Таблица 4.2.2

Классификация видов основных фондов основного вида деятельности

Признак классификации |

Виды основных фондов основного вида деятельности |

Вещественно-натуральный состав |

Здания Сооружения Передаточные устройства Машины и оборудование Транспортные средства |

Участие в процессе производства |

Предназначенные к вводу в действие Инструмент Производственный и хозяйственный инвентарь Прочие основные фонды

|

Принадлежность |

Действующие Собственные |

Возрастной состав |

Бездействующие Арендованные До 5 лет От 5 до 10 лет От 10 до 15 лет От 15 до 20 лет Свыше 20 лет |

Степень воздействия на предмет труда |

Активные Пассивные |

Использование в производстве |

Находящиеся в эксплуатации Находящиеся в запасе (консервации) Находящиеся в плановом простое (ремонте) |

Классификация основных фондов основного вида деятельности по натурально-вещественному составу в практической деятельности принята в качестве типовой:

• здания — группа основных фондов основного вида деятельности, включающая здания и строения (основных, вспомогательных и обслуживающих производств, административные здания, склады и т.д.), в которых осуществляются производственные процессы;

• сооружения — группа, состоящая из инженерно-строительных объектов (стволы шахт , нефтяные скважины, очистные сооружения, мосты, эстакады и т.д.), которые создают условия для процесса производства и выполнения технических функций;

• передаточные устройства — группа, включающая объекты (электросети, теплосети, трубопроводы и т.д.), с помощью которых осуществляются передача различных видов энергий от машин-двигателей к рабочим машинам, транспортировка жидких и газообразных веществ;

• машины и оборудование. Данная группа подразделяется на несколько подгрупп:

- силовые машины и оборудование (паровые машины, турбины, силовые трансформаторы и другие, т.е. агрегаты, предназначенные д ля выработки и распределения энергии);

- рабочие машины и оборудование (станочное оборудование, прессы, подъемно-транспортное оборудование и другие агрегаты и оборудование, которое предназначено для механического, химического, термического и другого воздействия на предметы труда при изготовлении продукции);

- измерительные и регулирующие приборы, устройства, лабораторное оборудование, используемое д ля проведения измерений, выполнения функций автоматического контроля, управления, сигнализации и др.;

- вычислительная техника (средства для обеспечения автоматизации решения различного рода задач);

- прочие машины и оборудование (различные виды технологического и другого оборудования, не вошедшего в вышеперечисленные подгруппы);

• транспортные средства — группа, включающая объекты, предназначенные д ля перемещения людей и грузов;

• инструмент — группа, состоящая из орудий труда, которые оказывают непосредственное формообразующее воздействие на предметы труда;

• производственный инвентарь и принадлежности (рабочие столы, верстаки и т.д.), которые способствуют лучшем у выполнению производственных операций;

• хозяйственный инвентарь (мебель, противопожарный инвентарь и др.), который создает комфортные условия труда ;

• прочие основные фонды — группа , состоящая из видов, не включенных в другие группы основных фондов (например библиотечные фонды).

Одной из наиболее значимых классификаций основных фондов основного вида деятельности в экономической работе предприятия является классификация по признаку степени воздействия на предмет труда . По этому критерию в их составе выделяют две части: активную и пассивную.

К активной части основных фондов основного вида деятельности относят те элементы, которые принимают непосредственное участие в процессе производства и оказывают прямое воздействие на предмет труда , например, технологическое оборудование и ли специальный инструмент.

К пассивной части основных фондов основного вида деятельности относят те элементы основных фондов, которые принимают косвенное участие в производственном процессе путем создания условий д л я нормального осуществления и организации выпуска продукции, например, здания, сооружения, хозяйственный инвентарь.

Для изучения соотношения между отдельными элементами, группами и частями основных фондов рассчитывается их структура . Структура основных фондов определяется как доля или удельный вес каждой из групп основных фондов в их суммарной стоимости.

В зависимости от того, как я из классификаций положена в основу расчета, различают следующие виды структур основных фондов (табл. 4.2.3).

Таблица 4.2.3

Виды структур основных фондов

Структура |

Классификация, используемая для расчета структуры |

Видовая (производственная) |

По натурально-вещественному составу |

Технологическая |

По степени воздействия на предмет труда |

Возрастная |

По возрастному составу |

Отраслевая |

По отраслевому признаку |

Видовая структура получила широкое распространение в системе управленческого учета, поскольку позволяет изучать изменения в движении всех групп основных фондов, которыми располагает предприятие.

Технологическая и возрастная структуры наиболее часто используются в экономической практике предприятия для оценки прогрессивности изменений в составе основных фондов. Так, наиболее прогрессивной д ля промышленного предприятия признается такая технологическая структура, в которой наибольший удельный вес в общих основных производственных фондах составляет активная часть.

Возрастная структура используется в качестве одной из основных характеристик производственного потенциала и экономической безопасности предприятия.

Отраслевая структура основных фондов является важнейшим показателем при оценке потенциала экономического развития регионов и страны.

На структуру основных фондов влияют такие факторы, как специализация и концентрация производства, особенности производственного процесса, уровень механизации и автоматизации, географическое размещение предприятия, стоимость строительства и др.

Структура основных фондов является величиной динамической или изменяющейся. Это значит, что через определенный промежуток времени структура основных фондов изменяется, поскольку на предприятии имеют место процессы движения основных фондов: ввод новых их элементов или выбытие потем и ли иным причинам. Структура основных производственных фондов д ля предприятий различных отраслей промышленности существенно отличается. Это обусловлено технико-экономическими особенностями данных отраслей. Например, в отраслях добывающей промышленности значительную долю в видовой (производственной) структуре занимают сооружения; в машиностроении — машины и оборудование и т.д. Даже предприятия внутри одной и той же отрасли промышленности, как правило, имеют неодинаковую структуру основных фондов. Так, наибольший удельный вес активных элементов в структуре основных фондов характерен д ля предприятий с высоким уровнем технической оснащенности и электровооруженности труда, а также для автоматизированных и механизированных производств.

Оценка и износ основных фондов

Основные фонды оцениваются в натуральном и стоимостном выражении. Натуральные измерители применяются на предприятии в системе контроля за сохранностью материально-вещественных объектов и используются при проведении инвентаризации имущества предприятия, определении технического состояния объектов, расчете производственной мощности, составлении баланса оборудования и рабочих мест. Стоимостные измерители предусматривают оценку основных фондов в денежном выражении. Они позволяют проводить экономические расчеты по определению структуры, динамики, движения основных фондов и эффективности их использования в процессе производства.

Различают следующие виды оценки основных фондов в денежном выражении (стоимостной оценке):

• первоначальная стоимость, включающая фактические затраты, которые произведены в момент создания или приобретения основных фондов (включая их доставку и монтаж), в ценах того года, когда они были приобретены или созданы;

• восстановительная стоимость представляет собой стоимость воспроизводства ранее введенных основных фондов в ценах и тарифах текущего (данного) года. Практически восстановительная стоимость основных фондов определяется путем их переоценки в ценах, действующих в данное время, что позволяет обеспечить единую оценку основных фондов, созданных в разное время (переоценка проводится периодически через определенные промежутки времени);

• амортизируемая стоимость — стоимость основных фондов, по которой они числятся в бухгалтерском учете. Амортизируемая стоимость может изменяться в результате проведения переоценки основных фондов; модернизации, дооборудования, достройки объектов; капитального ремонта электрических и тепловых сетей, основного энергетического оборудования с заменой основных элементов, стоимость которых превышает 30 % амортизируемой стоимости каждого объекта, и т.д.;

• недоамортизированная (остаточная) стоимость представляет собой разницу между амортизируемой стоимостью объекта и суммой амортизации, начисленной по данному объекту. Она характеризует реальную стоимость основных фондов с учетом стоимости, которая перенесена на изготовленную продукцию;

• ликвидационная стоимость определяется стоимостью демонтированных элементов основных фондов по цене их возможной реализации, т.е. это сумма денежных средств, которая

может быть получена предприятием после реализации изношенных и снятых с производства основных фондов (например цена лома);

• среднегодовая стоимость основных фондов отражает рамер основных фондов основного вида деятельности, которыми предприятие располагало в течение года.

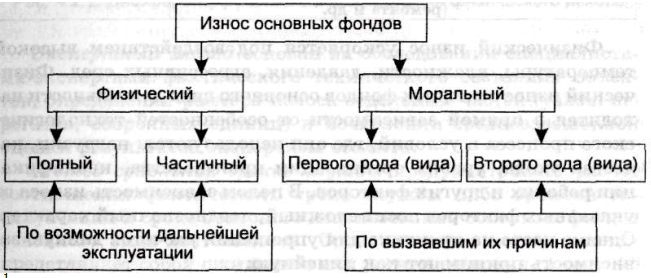

Находящиеся

на предприятиях основные фонды в процессе

эксплуатации изнашиваются, устаревают,

что изменяет (ухудшает) некоторые их

технико-экономические и качественные

показатели. В результат е этого происходит

утрат а потребительских свойств и части

стоимости основных фондов основного

вида деятельности, что обобщенно выражено

в категории «износ». Понимание природы

износа не однозначно. С одной стороны,

он рассматривается как функция времени

использования основных фондов, а с

другой — как отражение процессов

научно-технологического развития (рис.

4.2.1).

Физический износ означает материальное изнашивание основных фондов основного вида деятельности под воздействием процесса труда , сил природы (коррозия металлических частей

и конструкций, гниение деревянных частей, выветривание и т.д.). Различные группы основных фондов изнашиваются в разные сроки из-за их материальных особенностей и вследствие неравномерности нагрузки, интенсивности использования в производстве, условий хранения и т.д. Размер и интенсивность физического износа определяется их основными факторами

(табл. 4.2.4)