3. Методы ценообразования.

Для установления оптимального уровне реализационных цен компании применяют 2 основыx метода расчета:

• ориентация на затраты и заданную (желательную для продавца) прибыль;

•ориентацию на цены основных конкурентов (административно устанавливаемые цены).

Затратный механизм ценообразования включает несколько методов расчета цен, ориентированных на полные, прямые, усредненные, стандартные, предельные издержки, а также метод целевой цены или целевой нормы прибыли.

Административные методы включают методы установления цен, исходя из среднеотраслевых цен, цен лидера, цен предложений на торги, цен ориентируемых на спрос и с учетом ощущаемой ценности товара.

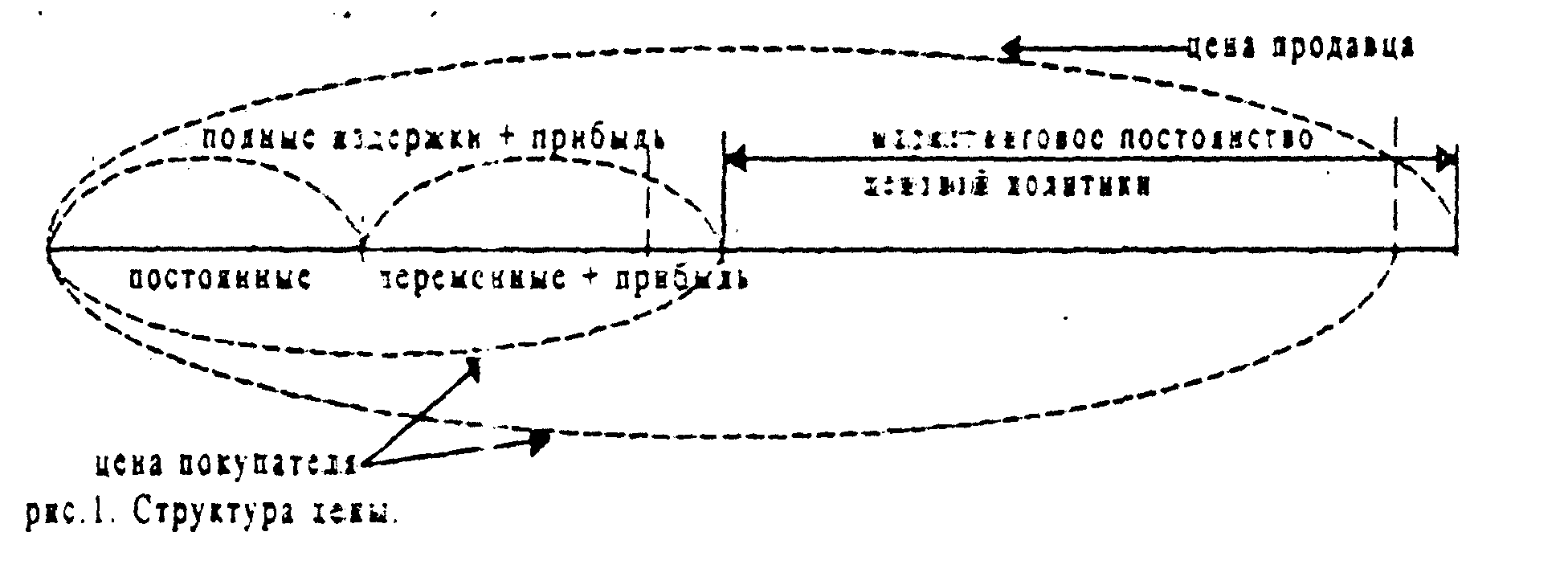

В ыбирая

себе методику расчета цен, предприятие

надеется, что ока позволит правильно

рассчитать конкурентную цену в

рамках маркетингового пространства

ценовой политики (рис.1).

ыбирая

себе методику расчета цен, предприятие

надеется, что ока позволит правильно

рассчитать конкурентную цену в

рамках маркетингового пространства

ценовой политики (рис.1).

Наибольший интерес среди затратных методов представляют методы

установления цен на основе полных и усредненных затрат.

Метод полных затрат основывается на определении расчетной цены, исходя из совокупности всех издержек производства и реализации товара, к которым добавляется определенная величина прибыли. При этом фирма может включить в цену, фиксиро- ванную или переменную прибыль.

Принципиальных различий между методом полных затрат и методом усредненных затрат нет. Средние затраты на производства единицы продукции исчисляются делением полных затрат на количество выпускаемой продукции, при этом затраты подразделяются на переменные к постоянные. Это значит, что цены, исчисленные на основе усредненных затрат, могут понижаться при увеличении объемов производства.

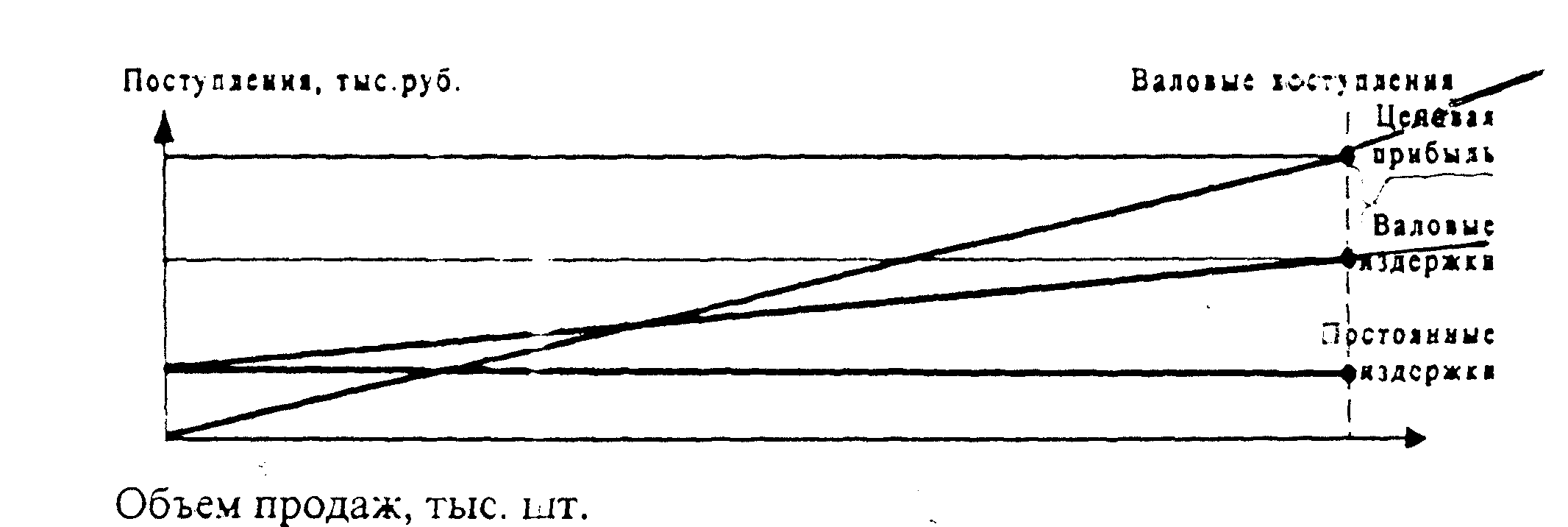

Методика ценообразования с расчетом на получение целевой прибыли основывается на графике безубыточности (рис.2).

Рис.2 График безубыточности для определения целевой цены товара.

Административный метод ценообразования на основе ощущаемой ценностной значимости товара основан на выявлении ценностных представлений имеющихся в сознании потребителей о товарах конкуренции.

Конкурентное ценообразование применяется в случаях борьбы фирм за подряды борьбы в ходе торгов. Выигрывает тот, кто предложит цену ниже, чем другие.

4. Подходы к ценообразованию.

Цель всех методик - сузить диапазон цен, в рамках которого и будет выбрана окончательная цена товара.

Ценообразование на новый товар связано с проблемой его позиционирования (табл.1).

Таблица 1.

Девять вариантов стратегии маркетинга применительно к покупателям цены и качества.

Качество

|

Цена

|

||

Высокая

|

Средняя низкая

|

Низкая |

|

Высокое

|

1.Стратегия премиальные наценок

|

2. Стратегия глубокого Проникновения на рынок.

|

3.Стратегия повышений ценностной значимости. |

Среднее

|

4. Стратегии завышенной цены.

|

5. Стратегия среднего уровня,

|

6. Стратегия доброкачественности. |

Низкое

|

7. Стратегия ограбления.

|

8. Стратегия покупного блеска,

|

9. Стратегия низко ценностной значимости. |

|

|||

Ценообразование в рамках товарной номенклатуры направленно на

получение максимальной прибыли по номенклатуре в целом. При этом:

• цены устанавливаются в зависимости от качества;

•наряду с основным товаром предлагают ряд дополняющих или вспомогательных изделий;

• установление цен на обязательные принадлежности;

• установление цен на побочные продукты производства.

Географический подход предполагает установление разных цен в разных частях страны. Это связано с транспортными затратами. Их учет в цене может отражаться по-разному:

1. Установление цены ФОП вместе происхождения товара. Все расходы по транспортировке несут покупатели;

2. Установление единой цены с включением в нее расходов по доставке.

3. Установление зональных цен;

4. Установление цен применительно к базисному пункту;

5. Установление цен с принятием на себя расходов по доставке.

При установлении цен со скидками и зачетами используют:

1. Скидки за платеж наличными;

2. Скидка за платеж закупаемого товара;

3. Функциональные скидки - скидки в сфере торговли;

4. Сезонные скидки;

5. Зачеты - скидки при условии сдачи старого товара, а также для

вознаграждения дилеров.

Установление цен для стимулирования сбыта происходит в разных формах:

1. снижение цен на "убыточных лидеров";

2. цены для особых случаев - распродажи;

3. скидки в определенный отрезок времени. Изменение цен наверняка затронет клиентов, конкурентов, поставщиков, торговых посредников и т.д. Учитывать их реакцию на изменение цен необходимо.