2.3 Анализ себестоимости продукции по калькуляционным статьям

Постатейное отражение затрат в плане, учете, отчетности раскрывает их целевое назначение и связь с технологическим процессом. Эта группировка используется для определения затрат по отдельным видам вырабатываемой продукции и месту возникновения расходов.

Анализ выполнения плана в постатейном разрезе начинается с сопоставления фактических затрат с плановыми, пересчитанными на фактический выпуск и ассортимент продукции. Тем самым выявленные отклонения раскрывают изменения затрат независимо от структурных и ассортиментных сдвигов в выпуске продукции (табл.). Важное условие, которое нужно соблюдать при анализе, — необходимость обеспечения сопоставимости показателей.

Анализируемое предприятие снизило себестоимость выпущенной продукции по сравнению с планом на 4415 тыс. р., или на 0,3 %. Основным источником снижения стало сокращение прямой заработной платы производственных рабочих более чем на 8 %, вследствие которого себестоимость уменьшилась на 1,15 %.

Как показывают данные табл. 5(приложение 3) наибольшая себестоимость единицы продукции наблюдается по гречихе, в том числе по зерну гречихи – 130 руб. за один центнер, зерноотходов – 121руб. / ц., соломе – 17 руб. / ц. Себестоимость одного центнера ячменя обходится предприятию в 101 руб., ее зерноотходов – 85 руб. / ц., соломы – 123 руб. ц.

Все затраты по пшенице составили за 2004 год 4847 тыс. руб. При этом выход продукции по наименованиям составил: зерно - 4330 т., зерноотходов 470 т., соломы 216 т. По сравнению с планом производственно – финансовой деятельности ООО «Агро – Обловка» себестоимость одного центнера пшеницы фактически выше на 4 руб. за центнер, ячменя – на 2 руб., гречихи – на 6 руб. За 2004 год предприятием выращено технических культур на 17550 т., затраты по которым составили 24944 тыс. руб.

Технические культуры представлены сахарной свеклой и подсолнечником. На долю первой культуры приходится 92,3 % всего сбора технических культур, а на долю второй – 7,7 %. Удельный вес затрат на производство сахарной свеклы составил 83,7 %, а подсолнечника – 16,3 %. Себестоимость одного центнера свеклы обошлась предприятию в 129 руб., а подсолнечника – в 301 руб. Из-за высокой себестоимости подсолнечника по сравнению с сахарной свеклой, с одной стороны, и более относительно низкой его продажной ценой, с другой стороны, размер посевных площадей ООО «Агро –Обловка» по этим видам культур в 2004 году изменился в сторону уменьшения под посевы подсолнечника.

По сравнению с плановыми показателями себестоимость единицы продукции и по сахарной свекле, и по подсолнечнику не значительно снизилась, а именно: на 5 руб. и на 3 руб. за центнер соответственно.

Кормовые культуры – это однолетние и многолетние травы, силосные. Себестоимость единицы продукции этих видов культур составила: 85 руб. / ц., 87 руб. / ц., 18 руб. / ц.

По сравнению с планом себестоимость единицы снизилась по силосным на 1,5 руб. за 1 ц., а по однолетним и многолетним травам – на 0,8 руб. / ц. и на 0,6 руб. / ц.

Для анализа себестоимости продукции животноводства в разрезе статей калькуляции используем данные табл. 6

Таблица 6

Анализ себестоимости продукции животноводства по калькуляционным статьям за 2005 год

Виды и группы животных и птицы |

Статьи расходов |

Выход продукции |

Себестоимость осн. прод |

||||||||||

оплата тру да, ЕСН |

Корма |

Рабо ты и услу ги |

Нефтепродкты |

Содер жание основ сре дств |

В том числе амор тиза ция |

Про чие хоз. расходы

|

Общепроизводственные расходы |

Всего затрат |

наименование |

Кол – во,т. |

Все го |

Ед.,руб. |

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

А |

1 |

2 |

3 |

Крупный рогатый скот молочного направления |

397 |

1023 |

|

803 |

417 |

154 |

568 |

572 |

3780 |

Молоко, ц |

4200 |

1365 |

325 |

Приплод, гол |

120 |

- |

- |

||||||||||

Масса приплода |

27 |

133 |

4927 |

||||||||||

Коневодство |

82 |

59 |

|

|

12 |

12 |

15 |

|

168 |

Прирост живой массы |

533 |

2282 |

4282 |

Прирост, гол |

11 |

168 |

1527 |

||||||||||

Всего |

479 |

1082 |

|

803 |

429 |

166 |

583 |

572 |

3948 |

|

|

|

|

Товарная продукция, всего Товарная продукция (без НДС, акцизов) |

|

|

|

|

|

|

|

|

|

|

|

5110т.р |

|

|

|

4652т.р |

|

||||||||||

Как показывают данные табл. основная доля затрат на производство продукции животноводства приходится на следующие статьи: корма 27,4 %, (1082 х 100 / 3948), нефтепродукты 20,3 %, прочие затраты – 14,8 %.

Выход продукции за 2005 год составил: молоко 4200 ц., приплод – 120 голов, что в массе рано 27 т., прирост живой массы – 533 т. Себестоимость единицы продукции по этим видам соответственно равна 325 руб., 4927 руб., 4282 руб. По сравнению с планом затраты снизились в общей сумме, а на единицу продукции – возросли из-за того, что план по выпуску продукции за 2004 год не выполнен.

Основное внимание должно быть уделено при дальнейшем анализе тем статьям, по которым допущены непланируемые потери и перерасходы. Однако анализ себестоимости не должен ограничиваться только этими статьями. Значительные резервы снижения себестоимости продукции могут быть вскрыты и по остальным статьям при более детальном анализе затрат на материалы, топливо, энергию, расходов на заработную плату и комплексных статей себестоимости.

При анализе прямых затрат отдельно определяются факторы, оказавшие влияние на изменение прямых материальных и прямых трудовых затрат в растениеводстве.

К прямым материальным затратам в растениеводстве относятся следующие статьи: семена и посадочный материал, удобрения, средства защиты растений, ГСМ.

Плановая величина прямых материальных затрат отражается в плановых расчетах себестоимости продукции.

Используя калькуляции отдельных видов продукции, путем прямого пересчета можно определить величину прямых материальных затрат по плановым нормам на фактический выпуск продукции при фактической ее структуре.

Таблица 7

Расчет влияния факторов на изменение величины прямых затрат продукции растениеводства

Показатель |

По плану Мо |

По плановым нормам на фактически выпущенную продукцию при плановой ее себестоимости |

По плановым нормам на фактически выпущенную продукцию при фактической ее структуре |

Фактически М1 |

Отклонение от плана |

|||

Всего ∆Мv = М - Мо |

В том числе за счет изменения |

|||||||

Объема выпущенной продукции ∆Мv = М, - Мо |

Структуры продукции ∆Мс = М″ - М′

|

Структуры продукции ∆Му = М1 - М″ |

||||||

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Прямые материальные затраты |

1018625 |

1056823 |

1079915 |

1097821 |

+791 96 |

+38198 |

+23092 |

+17906 |

Зерновые культуры |

2510 |

2670 |

2740 |

2785 |

+275 |

+160 |

+70 |

+45 |

Технические культуры |

8185 |

8430 |

8680 |

8929 |

+744 |

+245 |

+250 |

+249 |

Кормовые культуры |

495 |

523 |

544 |

553 |

+58 |

+28 |

+21 |

+9 |

Всего: |

11390 |

11623 |

11964 |

12267 |

+1077 |

+433 |

+341 |

+303 |

Как видно из таблицы, прямые материальные затраты по продукции растениеводства за 2005 год увеличились на 1077 тыс. руб. по сравнению с планом. На изменение величины прямых материальных затрат оказали влияние следующие факторы:

в результате увеличения объема выпущенной продукции сумма затрат выросла на 433 тыс. руб.;

за счет изменения структуры продукции материальные затраты выросли на 341 тыс. руб., то есть произошло увеличение доли технических культур в общем объеме валового сбора как наиболее затратоемких;

в результате роста уровня затрат на отдельные виды продукции общая сумма материальных затрат повысилась на 303 тыс. руб.

К прямым материальным затратам в животноводстве относятся корма и нефтепродукты. Все остальные затраты распределяются на предприятии пропорционально выбранной базе распределения.

Таблица 8

Расчет влияния факторов на изменение величины прямых материальных затрат продукции животноводства

Показатель |

По плану Мо |

По плановым нормам на фактически выпущенную продукцию при плановой ее себестоимости |

По плановым нормам на фактически выпущенную продукцию при фактической ее структуре |

Фактически М1 |

Отклонение от плана |

|||

Всего ∆Мv = М - Мо |

В том числе за счет изменения |

|||||||

Объема выпущенной продукции ∆Мv = М, - Мо |

Структуры продукции ∆Мс = М″ - М′

|

Структуры продукции ∆Му = М1 - М″ |

||||||

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Всего: в том числе крупно рогатый |

1975 |

1904 |

1863 |

1825 |

- 150 |

- 71 |

- 41 |

- 38 |

Коневодство |

62 |

61 |

60 |

59 |

- 3 |

- 1 |

- 1 |

- 1 |

Из таблицы видно, что фактические материальные затраты на производство продукции животноводства снизились по сравнению с планом на 3 тыс. руб., в том числе за счет изменения объема продукции – на 1 тыс. руб., структуры продукции и уровня затрат на отдельные виды продукции – также на 1 тыс. руб.

Фактическая величина прямых материальных затрат (Mj) отражается в сводных расчетах себестоимости товарного выпуска, составляемых на основании журнала-ордера № 10.

Помимо этого для аналитических расчетов привлекается условная величина (М') — прямые материальные затраты по плановым нормам на фактически выпущенную продукцию при плановой ее структуре, которая определяется путем корректирования плановых затрат на индекс выполнения плана по объему выпущенной продукции

![]()

где Vo, Vj — объемы выпущенной продукции по плану и фактически в сопоставимых ценах.

Причины отклонения фактического уровня материальных затрат от планового условно называют факторами цен, норм и замены. Под фактором цен подразумевают не только изменение цены на материальные ресурсы, но и изменение транспортно-заготовительных расходов. Фактор норм отражает не только изменение самих норм расхода, но и отклонение фактического расхода на единицу продукции (удельного расхода) от норм. Под фактором замены понимается, кроме полной замены одних видов материальных ресурсов другими, изменение их содержания в смесях (например, в кормовых смесях). Решающее значение для снижения себестоимости имеет экономия материалов в натуре — фактор норм и рациональные замены материалов — фактор замены. Ведущая роль этих факторов объясняется тем, что изменение материальных затрат под воздействием фактора цен оказывает непосредственное воздействие на изменение себестоимости через изменение сумм по статьям материальных затрат. Экономия же под влиянием факторов норм и замены не только оказывает непосредственное воздействие на эти статьи, но и создает возможность увеличения объема выпуска продукции и тем самым косвенно влияет на сокращение уровня условно-постоянных расходов на единицу продукции, т.е. влечет за собой относительное снижение общепроизводственных и общехозяйственных расходов.

Влияние фактора цен на изменение уровня материальных затрат на отдельные продукции определяется как произведение разности между фактической и плановой ценой израсходованных ресурсов на фактическое количество использованных ресурсов на данное изделие. Общую экономию (перерасход) материальных ресурсов (ЛМЦ) вследствие изменения цен можно определить по формуле

![]()

где Цту, Цфгу — плановая и фактическая цена z'-ro вида материальных ресурсов для производства единицы продукции j-го вида; Нфгу—фактическая норма расхода z'-ro вида материальных ресурсов на производство продукцииу-ro вида; Кф,- — фактическое количество выпущенной продукции j-ro вида; п — количество видов материальных ресурсов для производства единицы продукции i-го вида; т — количество видов продукции.

Изменение прямых материальных затрат вследствие замены (АМ3) можно определить по формуле

![]()

где М3, Мя — количество заменяющих и применявшихся материалов соответственно; Ц3, Ц„ — цены заменяющих и применявшихся материалов; п — количество замен.

Экономия материальных затрат в результате внедрения мероприятий НТП (АММ) определяется следующим образом:

![]()

где Нб, Нф — нормы расхода материальных ресурсов до внедрения и после внедрения мероприятий НТП соответственно; Цт- — плановая цена f-го вида материальных ресурсов для производства единицы продукции j-го вида; К/ — количество выпущенных изделий i-то вида с момента внедрения мероприятий и до конца года.

Следовательно, по приведенной формуле можно определить влияние внедренных мероприятий научно-технического прогресса на экономию материальных затрат через изменение норм. Источниками информации для такого анализа служат акты внедрения научно-технических и организационных мероприятий.

Вместе с тем на величину материальных затрат оказывают влияние и отклонения удельного расхода материальных ресурсов от установленных норм.

После внедрения новых текущих норм, в которых отражены резервы их снижения, по истечении отчетного периода выявляются отклонения от норм. Определить, за счет какого же фактора произошло отклонение от норм, практически очень трудно. Это могут быть плохое использование, в результате чего много материала пошло в отходы; поступление материала несоответствующего качества или несвоевременное внедрение мероприятий научно-технического прогресса.

Источниками информации для анализа отклонений от норм служат первичные бухгалтерские документы.

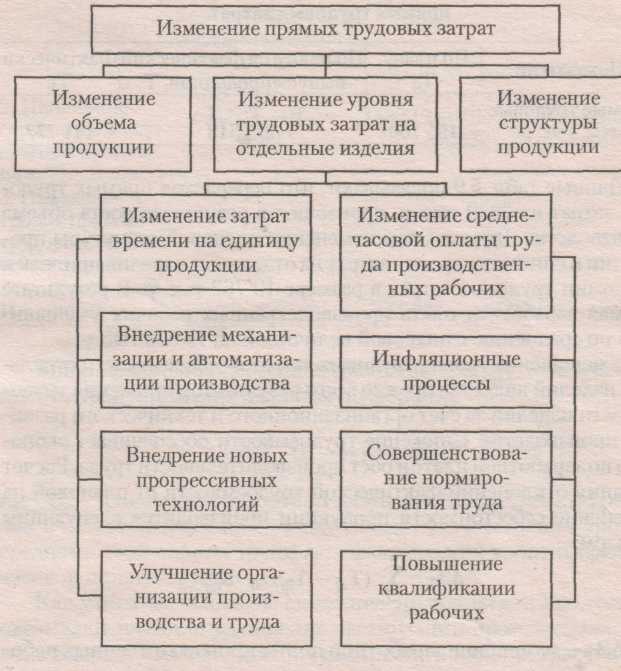

Анализ расходов на оплату труда проводится в двух направлениях:

1) анализ фонда заработной платы как элемента затрат на производство;

2) анализ прямых трудовых затрат в себестоимости продукции. Следует отметить, что в себестоимости продукции в качестве самостоятельной статьи выделяется только заработная плата производственных рабочих. Заработная плата других категорий персонала агропромышленного предприятия включается в состав комплексных статей себестоимости. Таким образом, прямые трудовые затраты отражаются в статьях: "Основная заработная плата производственных рабочих" и "Дополнительная заработная плата производственных рабочих". Анализ трудовых затрат имеет важное значение, так как их снижение является главным фактором уменьшения затрат живого труда на производство продукции и, следовательно, снижения себестоимости единицы продукции.

Факторы изменения прямых трудовых затрат характеризует структурно-логическая модель факторной системы.

При анализе прямых трудовых затрат так же, как и прямых материальных, прежде всего выделяют следующие факторы: изменение объема выпущенной продукции, ее структуры и уровня прямых трудовых затрат в себестоимости отдельных видов изделий.

Для определения влияния каждого из этих факторов используются показатели сводной плановой калькуляции себестоимости продукции, а также сводные расчеты фактической себестоимости выпуска, составляемые по данным журнала-ордера №10.

Исходные данные для расчета факторов изменения прямых трудовых затрат представлены в табл. 8, расчет факторов произведен в табл. 9.

Таблица 9

Исходные данные для расчета факторов изменения прямых трудовых затрат по продукции растениеводства и животноводства

Показатели |

По плану |

По плану на фактический выпуск продукции |

Фактически |

Растениеводство |

|||

Прямые трудовые затраты |

2882,6 |

2934,9 |

2625 |

Животноводство |

|||

Прямые трудовые затраты |

517,9 |

488,7 |

479 |

Таблица 10

Расчет факторов, повлиявших на изменение прямых трудовых затрат по продукции растениеводства

Фактор |

Расчет факторов |

Размер влияния, тыс. руб. |

|

алгоритм |

пример |

||

А |

1 |

2 |

3 |

1. Изменение объема выпущенной продукции |

∆Тv = ∆Т х ∆V / 100, Где ∆V – процент перевыполнения (недовыполнения) плана по выпуску продукции |

2882,6 х 8,7 / 100% |

+ 250,8 |

2.измененеие структуры выпущенной продукции |

∆Тс = Т – То - ∆Тv

|

2934,9 – 288,6 – 250,8 |

- 198,5 |

3. Изменение уровня прямых затрат в себестоимости отдельных изделий |

∆Ту = Т1 – Т

|

2625 – 2934,9 |

- 309,9 |

Итого: |

∆Т = Т1 – То - ∆Тv,

|

2625 – 2882,6 |

- 257,6 |

Данные табл. 10 показывают, что перерасход прямых трудовых затрат по продукции растениеводства на 250,8 тыс. р. произошел в результате роста объема производства. Вместе с тем изменение плановой структуры продукции и снижение уровня затрат на отдельные виды продукции привели к экономии трудовых затрат в размере 508,4 тыс. р. В результате прямая заработная плата производственных рабочих уменьшилась по сравнению с плановой величиной на 257,6 тыс. р.

Таблица 11

Расчет факторов, повлиявших на изменение прямых трудовых затрат по продукции животноводства

Фактор |

Расчет факторов |

Размер влияния, тыс. руб. |

|

алгоритм |

пример |

||

А |

1 |

2 |

3 |

1. Изменение объема выпущенной продукции |

∆Тv = ∆Т х ∆V / 100, Где ∆V – процент перевыполнения (недовыполнения) плана по выпуску продукции |

517,9 х (-4,9) / 100% |

- 25,4 |

2.измененеие структуры выпущенной продукции |

∆Тс = Т – То - ∆Тv

|

488,7 – 517,9 + 25,4 |

- 3,8 |

3. Изменение уровня прямых затрат в себестоимости отдельных изделий |

∆Ту = Т1 – Т

|

479 – 488,7 |

- 9,7 |

Итого: |

∆Т = Т1 – То - ∆Тv,

|

479 – 5147,9 |

- 38,9 |

Из таблицы 11 видно, что по продукции животноводства наблюдается экономия прямых трудовых затрат в сумме 38,9 тыс. руб., в том числе за счет изменения объема произведенной продукции – на 25,4 тыс. руб.,; структуры полученной продукции – на 3,8 тыс. руб.; уровня прямых трудовых затрат в себестоимости отдельных видов продукции – на 9,7 тыс. руб.

Уменьшение уровня трудовых затрат в себестоимости отдельных видов продукции является прежде всего результатом снижения трудоемкости изделий за счет организационного и технического развития производства. Снижение трудоемкости обеспечивает экономию по заработной плате и рост производительности труда. Расчет влияния отклонений фактической трудоемкости от плановой на изменение себестоимости продукции производится следующим образом:

![]()

где ЗТ— изменение заработной платы производственных рабочих в себестоимости продукции за счет отклонения фактической трудоемкости от плановой; Т, Т — плановая и фактическая трудоемкость продукции i-го вида, ч; Кф; — фактическое количество произведенной продукции вида; г0 — плановый уровень среднечасовой оплаты труда.

Влияние изменения среднечасовой оплаты труда на себестоимость продукции определяется по формуле

![]()

где A3,. — изменение заработной платы производственных рабочих в себестоимости продукции вследствие изменения уровня среднечасовой оплаты труда; rt — фактический уровень среднечасовой оплаты труда.

Как уже отмечалось, на снижение трудоемкости продукции оказывают влияние улучшение организации производства, его механизация и автоматизация, внедрение новой прогрессивной технологии и другие факторы научно-технического прогресса. Влияние этих факторов на изменение заработной платы производственных рабочих в результате внедрения организационно-технических мероприятий можно определить, умножив разность между трудоемкостью изделий до и после внедрения соответствующего мероприятия на плановый уровень среднечасовой оплаты труда, а также на фактическое количество произведенной продукции с момента внедрения мероприятий и до конца года.

Среднечасовая оплата труда производственных рабочих может измениться в результате совершенствования нормирования труда, повышения квалификации рабочих и повышения минимальной заработной платы. Изменение заработной платы за счет названных факторов определяется путем умножения изменения среднечасовой оплаты труда на фактическую трудоемкость и количество выпускаемой продукции.

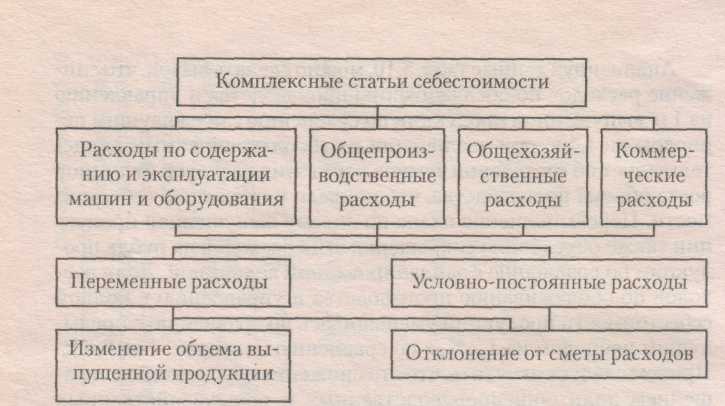

В отличие от прямых затрат косвенные расходы связаны с производством нескольких видов продукции и относятся на объекты калькулирования путем распределения соответственно определенной базе. Комплексные статьи себестоимости включают косвенные расходы различного экономического характера и назначения. Расходы по содержанию и эксплуатации машин и оборудования, затраты, связанные с организацией и обслуживанием производства и управлением предприятием в целом представлены комплексными статьями "Общепроизводственные расходы" и "Общехозяйственные расходы"; расходы, связанные с реализацией продукции, отражаются по статье "Коммерческие расходы". При анализе косвенных расходов изучается их доля в полной себестоимости выпущенной продукции, а также производится сравнение фактической их величины на рубль продукции с плановым уровнем, предыдущим периодом и за ряд лет. Изучение динамики расходов имеет значение для проверки обоснованности запланированного роста или снижения отдельных статей и видов расходов. Запланированное изменение их сумм должно вытекать из предусмотренного изменения численности управленческого и обслуживающего персонала, их заработной платы, роста организационно-технического уровня производства и других условий хозяйствования, влияющих на размер соответствующих статей расходов. В качестве источников информации используются сметы расходов на содержание и эксплуатацию машин и оборудования, общепроизводственных, общехозяйственных и коммерческих расходов, сводный расчет себестоимости выпущенной продукции, журнал-ордер № 10 и № 10/1, ведомости № 12 и № 15.

Состав затрат по организации производства и управлению ООО «Агро – Обловка» по видам деятельности приведен в табл. 12

Таблица 12

Затраты по организации производства продукции и управлению

(тыс. руб.)

Затраты |

Общепроизводственные расходы |

Общехозяйственные расходы |

|

Растении еводство |

Животно водство |

||

Оплата труда с отчислениями в ЕСН |

76 |

55 |

45 |

Расходы на командировки и служебные разъезды |

101 |

23 |

216 |

Конторские, типографские, почтово – телеграфные и телефонные расходы |

|

|

60 |

Содержание основных средств |

- |

- |

- |

Прочие расходы |

46 |

142 |

267 |

Итого |

223 |

220 |

588 |

Анализ динамики косвенных расходов и их изменения по сравнению с запланированным уровнем произведен в табл. 13 (положение 4)

Анализ состава и динамики косвенных расходов продукции растениеводства

Анализируя данные табл. 12, можно сделать вывод, что снижение расходов по обслуживанию производства и управлению на 1 р. выпущенной продукции по сравнению с предыдущим периодом на 0,2 к. при увеличении их абсолютной суммы свидетельствует об отставании темпов роста этих расходов от темпов роста объема производства, что привело к снижению себестоимости. Перевыполнение плана по объему выпущенной продукции растениеводства также обусловило сокращение этих расходов на рубль продукции по сравнению с запланированной величиной. Доля расходов по обслуживанию производства и управлению в полной себестоимости продукции уменьшилась по сравнению с предыдущим периодом на 0,2 %, а по сравнению с планом — на 0,1 %. Причем следует отметить, что это снижение обусловлено сокращением доли общепроизводственных и общехозяйственных расходов, а доля расходов по содержанию и эксплуатации машин и оборудования несколько увеличилась. Проведенный анализ позволяет установить только общую тенденцию изменения комплексных статей себестоимости. Входящие в них отдельные расходы зависят от многих факторов, поэтому выявить резервы их экономии можно лишь на основе изучения динамики и отклонений от плана по каждой статье в отдельности. Модель факторной системы анализа комплексных расходов в себестоимости продукции представлена на рис. Следует иметь в виду, что по признаку зависимости от объема производства расходы делятся на условно-постоянные и переменные. Переменные расходы можно также подразделить на условно-пропорциональные, которые возрастают почти в полном соответствии с ростом объема производства, и дигрессивные, увеличение которых в той или иной мере отстает от роста объема производства. Расходы по содержанию и эксплуатации машин и оборудования при перевыполнении плана по производству продукции возрастают, но не пропорционально, а дигрессивно, причем темп их роста зависит от факторов, обусловивших сверхплановой рост производства. Это объясняется разной степенью зависимости от объема производства отдельных видов этих расходов.

Рис.2. Модель факторной системы комплексных расходов в себестоимости продукции

В связи с отсутствием коэффициентов, определяющих зависимость переменной части комплексных затрат от объема производства, на практике при анализе комплексных статей себестоимости переменные расходы пересчитывают на процент выполнения плана по выпуску продукции, а условно постоянные сравнивают со сметой. Переменными являются и некоторые статьи коммерческих расходов. К ним относятся расходы на тару и упаковку, погрузку и транспортировку продукции, а также прочие расходы по сбыту. Эти расходы зависят от объема отгруженной продукции, поэтому корректировка сметы по ним должна производиться исходя из изменения натурального объема отгрузки.

При анализе переменных расходов выделяют следующие факторы, оказывающие влияние на отклонение фактической их величины от предусмотренной планом: 1) изменение объема выпущенной продукции;

2) отклонение от сметы отдельных видов расходов. Рассчитать названные факторы можно приемом цепных подстановок.

При оценке отклонений от сметы условно-постоянных расходов следует выделять экономию, являющуюся заслугой предприятия, в то же время особое внимание необходимо уделить изучению причин, вызывающих неоправданный перерасход по отдельным статьям комплексных затрат.

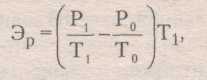

Особо анализируются непроизводительные расходы, к которым относятся: потери от простоев, доплаты работникам в случае временной нетрудоспособности, потери от порчи продукции на заготовительных складах и др. Очень важно также проанализировать расходование средств на содержание аппарата управления. При этом сопоставляют за несколько лет долю работников управленческого аппарата в общей численности работающих, выявляют целесообразность командировок, их длительность и т.д. Рост объема производства продукции приводит к относительному уменьшению условно-постоянных расходов в расчете на рубль или единицу продукции и в конечном итоге к снижению себестоимости. В этом случае относительную экономию Эр можно определить следующим образом:

где Ро, Pt — величина условно-постоянных расходов по плану и фактически соответственно; То, Tj — объем продукции по плану и фактически соответственно.

Анализ себестоимости продукции по калькуляционным статьям необходимо дополнить изучением себестоимости отдельных видов продукции.

Заключение

Проблема управления затратами относится к одной из наиболее сложных и важных в экономике предприятия. Научные исследования в этой области сконцентрированы в основном на учетном аспекте. Безусловно, он имеет важное значение, поскольку обеспечивает функцию контроля. Оценка роли затрат в развитии предприятия в современных условиях меняется в сторону признания ключевого значения фактора затрат и управления ими в обеспечении эффективного развития предприятий.

Важным показателем, характеризующим работу предприятий, является себестоимость продукции, работ и услуг. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Фактические затраты на производство продукции в ООО «Агро – Обловка» в 2005 году выше затрат в 2004 г. на 37141 тыс. руб. Увеличение затрат произошло по всем видам и особенно по прочим и материальным затратам.

Увеличилась сумма, как переменных, так и постоянных расходов. Изменилась и структура затрат: увеличилась доля заработной платы вместе с отчислениями в ЕСН на 2,13% и прочих расходов – на 0,06 %.

Значительная доля всех затрат приходится на растениеводство – 92,1% . Для сравнения доля продукции растениеводства в общем объеме выпущенной продукции за 2004 год составляет 88,6 %. Структурно затраты в растениеводстве и животноводстве в общих затратах на производство ООО «Агро – Обловка» выглядят соответственно следующим образом: - затраты на оплату труда с отчислениями в ЕСН – 88,6 % и 11,4%; - материальные затраты – 86% и 14%; - нефтепродукты 90,1 и 9,9; - запчасти и ремонтные затраты 92,5 % и 16,1%; - прочие расходы – 97,2 % и 2,8 %.

Структура затрат в себестоимости продукции растениеводства и животноводства несколько отличается между собой. Так, в растениеводстве наибольшая доля затрат приходится на прочие затраты – до 55,8%, а в животноводстве – на материальные затраты – 65,%. Затраты на оплату труда вместе с ЕСН в растениеводстве ниже, чем в животноводстве. Доля первых составляет в себестоимости – 8,1 %, а вторых – 12,1%. В составе материальных затрат растениеводства наибольший удельный вес приходится на нефтепродукты (15,9%) и запчасти (8,0%). В животноводстве структура затрат следующая: корма составляют 27,4 %, нефтепродукты – 20,33%; Расходы на электроэнергию и запчасти соответственно – 9,6 % и 7,6%.

На общую сумму затрат в производстве повлияли а отчетном периоде объем выпуска продукции, ее структура, уровень переменных затрат на единицу продукции и сумма постоянных расходов на весь выпуск продукции.

За счет увеличения объема производства продукции и изменения ее структуры затраты возросли на 34498 тыс. руб., а за счет роста себестоимости продукции - на 2643 тыс. руб.

Наибольшая себестоимость единицы продукции наблюдается по гречихе, в том числе по зерну гречихи – 130 руб. за один центнер, зерноотходов – 121руб. / ц., соломе – 17 руб. / ц. Себестоимость одного центнера ячменя обходится предприятию в 101 руб., ее зерноотходов – 85 руб. / ц., соломы – 123 руб. ц. Все затраты по пшенице составили за 2004 год 4847 тыс. руб. При этом выход продукции по наименованиям составил: зерно - 4330 т., зерноотходов 470 т., соломы 216 т. По сравнению с планом производственно – финансовой деятельности ООО «Агро – Обловка» себестоимость одного центнера пшеницы фактически выше на 4 руб. за центнер, ячменя – на 2 руб., гречихи – на 6 руб. За 2005 год предприятием выращено технических культур на 17550 т., затраты по которым составили 24944 тыс. руб.

Технические культуры представлены сахарной свеклой и подсолнечником. На долю первой культуры приходится 92,3 % всего сбора технических культур, а на долю второй – 7,7 %. Удельный вес затрат на производство сахарной свеклы составил 83,7 %, а подсолнечника – 16,3 %. Себестоимость одного центнера свеклы обошлась предприятию в 129 руб., а подсолнечника – в 301 руб. Из-за высокой себестоимости подсолнечника по сравнению с сахарной свеклой, с одной стороны, и более относительно низкой его продажной ценой, с другой стороны, размер посевных площадей ООО «Агро –Обловка» по этим видам культур в 2005 году изменился в сторону уменьшения под посевы подсолнечника.

По сравнению с плановыми показателями себестоимость единицы продукции и по сахарной свекле, и по подсолнечнику не значительно снизилась, а именно: на 5 руб. и на 3 руб. за центнер соответственно.

Кормовые культуры – это однолетние и многолетние травы, силосные. Себестоимость единицы продукции этих видов культур составила: 85 руб. / ц., 87 руб. / ц., 18 руб. / ц.

По сравнению с планом себестоимость единицы снизилась по силосным на 1,5 руб. за 1 ц., а по однолетним и многолетним травам – на 0,8 руб. / ц. и на 0,6 руб. / ц. Основная доля затрат на производство продукции животноводства приходится на следующие статьи: корма 27,4 %, нефтепродукты 20,3 %, прочие затраты – 14,8 %.

Выход продукции животноводства за 2005 год составил: молоко 4200 ц., приплод – 120 голов, что в массе рано 27 т., прирост живой массы – 533 т. Себестоимость единицы продукции по этим видам соответственно равна 325 руб., 4927 руб., 4282 руб. По сравнению с планом затраты снизились в общей сумме, а на единицу продукции – возросли из-за того, что план по выпуску продукции за 2005 год не выполнен.

Основными источниками резервов снижения себестоимости сельскохозяйственной продукции являются:

1) увеличение объема ее производства за счет эффективного использования сельскохозяйственных угодий и техники;

2) сокращение затрат на ее производство за счет повышения уровня производительности труда, экономного использования электроэнергии, топлива, сокращения непроизводительных расходов и т.д.

Достижение стоящих перед учетом целей требует надежности, целенаправленности и точности содержащейся в нем информации, что обеспечивается с помощью контроля.

Одним из условий полноты и достоверности учета затрат на заработную плату является правильное отражение в учете образования и использования резерва на оплату отпусков. Как свидетельствует практика, в настоящее время некоторые хозяйствующие субъекты отказываются от создания резерва при условии равномерного в течение года предоставления их работникам предприятия. Отказ от создания резерва может привести к искусственному сокрытию затрат, не говоря уже о том, что при этом затраты на оплату отпусков приобретают неравномерный характер, особенно это положение касается предприятий с сезонным характером производства. Однако следует отметить, что при наличии такого резерва не исключается возможность искажения учетных данных в части затрат на оплату отпуска. Здесь необходимо точное соблюдение ряда требований, без которых учтенные затраты теряют достоверность. Прежде всего должен быть установлен реальный процент отчислений в этот резерв в соответствии с продолжительностью отпуска, который должен найти отражение в учетной политике экономического субъекта.

Выбор метода распределения расходов по управлению и обслуживанию производства между видами продукции принадлежит к компетенции предприятия и составляет часть его учетной политики. Поэтому самыми важными условиями достоверности их включения в себестоимость продукции являются:

• соответствие базы их распределения между видами продукции особенностям отрасли и организационно-технической специфике конкретного предприятия;

• соблюдение устойчивости и последовательности осуществления избранной методики.

Нарушение указанных требований обуславливает высокий удельный вес этих расходов в себестоимости продукции, что в последующем может привести к негативным последствиям.

Список использованной литературы

Налоговый кодекс РФ (часть 1 и 2).-М.: Ассоциация авторов и издателей «ТАНДЭМ». Издательство «Эксмос», 2004 г.

Федеральный закон № 129-ФЗ «О бухгалтерском учете», утвержденный Президентом Российской Федерации от 21.11.96.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. Приказом Министерства финансов РФ от 09.12.98 г. № 60н (в ред. Приказа Минфина РФ от 30.12.1999 № 107н).

Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие. – М.: Издательство «Дело и Сервис», 2000. – 256 с.

Андросов А.М., Викулов Е.В. Бухгалтерский учет – М, 2004. – 361 с.

Ануфриев В.Е. Учет собственного капитала предприятия // Бухгалтерский учет. 2005. №5 с. 5-13.

Астахов В.П. Бухгалтерский (финансовый) учет: Учебное пособие. Серия «Экономика и управление». — Москва: ИКЦ "МарТ"; Ростов н/Д: Издательский центр "МарТ", 2003. — 928 с.

Анализ хозяйственной деятельности предприятия: Учеб. пособие. / Под общ. Ред. Л.Л. Ермолович. - Мн.: Интерпрессервис; Экоперспектива, 2001. - 576 с.

Артеменко В.Г., Беллендир М.В. Финансовый анализ. М.: ДИС.1997.

Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности: Учеб. М.: Финансы и статистика, 2002.

Барнгольц С.Б. Экономический анализ хозяйственной деятельности на современном этапе развития. М.: Финансы и статистика, 2003.

Бердникова Т.Б. Анализ капитала предприятия. – М.: НОРМА-ИНФРА-М, 2003. – 158 с.

Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов. М.: Банки и биржи ИО «ЮНИТИ», 2002.

Богатая И.Н., Хахонова Н.Н. Бухгалтерский учет, Ростов-на-Дону: Феникс, 2002. – 423 с.

Бухгалтерский анализ /Пер. с англ. Киев: Торгово-издательское бюро ВНУ, 2003.

Бухгалтерский учет: Учебник для вузов / Под ред. проф. Ю.А. Бабаева. - М.: ЮНИТИ-ДАНА, 2002. - 476 с.

Бухгалтерский учет: Учебник/А.С. Бакаев, П.С. Безруких, Н.Д Врублевский и др. / Под ред. П.С. Безруких. - 4-е изд., перераб. и доп. - М.: Бухгалтерский учет, 2002.

Бухгалтерский учет: Учебник/И.И. Бочкарева, В.А. Быков и др.; Под ред. Я.В. Соколова. – М.: ТК Велби, Изд-во Проспект, 2004. – 768с.

Дембинский Н.В. Вопросы теории экономического анализа. М.: Финансы, 2003.

Донцова Л.В., Никифорова Н.А. Анализ бухгалтерской отчетности. М.: ДИС, 2001.

Друри К. Введение в управленческий и производственный учет: Учебное пособие для вузов. Перевод с английского. – 3-е издание переработанное и дополненное – М.: Аудит, ЮНИТИ, 2004. – 783 с.

Ермолович Л.Л. Анализ финансово-хозяйственной деятельности предприятия. Мн.: БГЭУ, 2004.

Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. М.: ИНФРА-М, 2004.

Экономика предприятия: Учебник /Под ред. проф. В. Я. Горфинкеля, проф. В.А. Швандара. - 3-е изд., перераб. И доп. - М.: ЮНИТИ - ДАНА, 2003. - 718

Экономика предприятия: Учебник. / Под ред. Волков О.И., Скляренко В.К. - 2-е изд. - М.:ИНФРА - М, 2003. - 280 с.

Журнал «Практический бухгалтерский учет № 5» / Коллектив авторов - М: ИД ФБК - ПРЕСС, 2004г., с 33 - 38.

«Практический журнал для бухгалтера № 11» / Коллектив авторов - М.: Издательство « Алмаз-Пресс», 2004., с.39 - 46.

Журнал «Помощник бухгалтера № 1 (73)» / Коллектив авторов Б.: АГ «РАДА», 2003., с.48 - 55.

Приложение 1

(таблица 3)

Состав и структура затрат на производство ООО «Агро – Обловка»

за 2005 год.

(суммы в тыс. руб.)

Элементы затрат |

Всего |

В том числе |

Структура затрат |

||||

Растение водство |

Животно водство |

Доля затрат в общих затратах |

Доля затрат в себестоимости продукции |

||||

в расте ниевод стве |

в живот но водстве |

расте ниевод ства |

живот но водства |

||||

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Затраты на оплату труда с отчислениями в ЕСН |

4187 |

3708 |

479 |

88,6 |

11,4 |

8,1 |

12,1 |

Материальные затраты |

18372

|

15807 |

2565 |

86,0 |

14,0 |

34,3 |

65,0 |

В том числе: семена и посадочный материал |

2345 |

2345 |

- |

100,0 |

-

|

5,7 |

- |

Корма |

1082 |

- |

1082 |

- |

100,0 |

- |

27,4 |

Удобрения |

1931 |

1931 |

- |

100,0 |

- |

4,2 |

- |

Нефтепродукты |

8113 |

7310 |

803 |

90,1 |

9,9 |

15,9 |

20,3 |

Энергия |

901 |

521 |

380 |

57,8 |

42,2 |

1,1 |

9,6 |

Запчасти, ремонтные расходы |

4000 |

3700 |

300 |

92,5 |

7,5 |

8,0 |

7,6 |

Амортизация |

991 |

831 |

160 |

83,9 |

16,1 |

1,8 |

4,1 |

Прочие затраты |

26433 |

25689 |

744 |

97,2 |

2,8 |

55,8 |

18,8 |

Итого затрат |

49983 |

46035 |

3948 |

92,1 |

7,9 |

100,0 |

100,0 |

Приложение 2

(таблица 4)

Исходные данные для факторного анализа общей суммы издержек на производство и реализацию продукции

Затраты |

Сумма, тыс. руб. |

Факторы изменения затрат |

|||

Объем выпуска продукции |

Структура продукции |

Переменные затраты |

Постоянные затраты |

||

Прошлый год |

12842 |

2004 г. |

2004 год |

2004 год |

2004 год |

2004 год, пересчитанный на фактический объем производства при сохранении структуры 2004 г. ∑(VВПiпл х Вi)Кmn + Апл |

47134 |

2005 г. |

2004 г. |

2004 г. |

2004 г. |

По уровню 2004 г. на фактический выпуск продукции при фактической ее структуре: ∑(VВПiпл х Вiпл) + Апл |

47340 |

2005 г. |

2005 г. |

2005 г. |

2004 г. |

Фактические при уровне постоянных затрат 2004 г.: ∑(VВПiф х Вiф) + Апл |

49794 |

2005 г. |

2005 г. |

2005 г. |

2005 г. |

Фактические: ∑(VВПiф х Вiф) + Аф |

49983 |

2005 г. |

2005 г. |

2005 г. |

2005 г. |

Наименование культур |

Сбор

|

Статьи расходов |

Всего ззатрат

|

Выход продукции |

Себестоимость осн. прод |

|||||||||||||

С1 га |

Все го |

оплата тру да, ЕСН |

Семена и поса дочные ма тери алы |

удоб ре ния |

сред ства защиты раст ени |

Рабо ты и услу ги |

Содер жание основ сре дств |

амор тиза ция |

ГС М |

Органи зация произ водства |

Про чие зат раты |

наименование |

Кол – во,т. |

Все го |

Ед.,руб. |

|||

зерно |

5495

|

5787 |

105 |

|||||||||||||||

зерноотхо ды |

600 |

358 |

105 |

|||||||||||||||

солома |

282 |

37 |

13 |

|||||||||||||||

зерно

|

4330 |

4576 |

106 |

|||||||||||||||

Зерновые культуры |

20,9 |

6095 |

1117 |

150 |

878 |

57 |

136 |

934 |

59 |

1700 |

214 |

937 |

6182 |

зерноотходы

|

470 |

242 |

51 |

|

солома |

216 |

29 |

13 |

|||||||||||||||

Пшеница |

24,0 |

4800 |

734 |

|

800 |

57 |

120 |

856 |

40 |

11 63 |

140 |

937 |

48 47 |

зерно |

104242 |

1354 |

101 |

|

зерноотходы |

116 |

99 |

85 |

|||||||||||||||

Гречиха |

9 |

135 |

62 |

11 |

|

|

|

|

3 |

87 |

12 |

- |

175 |

солома |

60 |

- |

12 |

|

зерно |

121 |

157 |

130 |

|||||||||||||||

Ячмень |

15 |

1160 |

321 |

139 |

78 |

|

16 |

78 |

16 |

450 |

62 |

- |

1160 |

зерноотходы |

14 |

17 |

121

|

|

солома |

6 |

1 |

17

|

|||||||||||||||

Технические культуры |

190 |

17550 |

1134 |

629 |

500 |

5000 |

6782 |

5001 |

50 |

2800 |

215 |

2833 |

24944 |

|

|

24944 |

|

|

В том числе Сахарная свекла |

180 |

16200 |

511 |

600 |

500 |

500 |

600 |

4000 |

20 |

200 |

97 |

2152 |

20880 |

|

|

20880 |

129 |

|

Подсолнечник |

10 |

1350 |

623 |

29 |

|

|

782

|

1001 |

30 |

800 |

118 |

681 |

4064 |

|

|

4064 |

301 |

|

Кормовые культуры |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Однолетние травы:

|

89 |

5780 |

374 |

37

|

|

|

|

198 |

18 |

213 |

71 |

|

1038 |

|

|

1038

|

85

|

|

Многолетние травы

|

90 |

2700 |

249

|

|

|

|

|

67 |

12

|

172 |

47

|

51 |

598

|

|

|

598 |

87 |

|

силосные |

120 |

3000 |

104 |

16 |

|

|

|

95 |

5 |

115 |

20 |

86 |

540 |

|

|

540 |

18 |

|

Всего |

|

|

2686 |

832

|

1378 |

5057 |

704 |

6296 |

146 |

5003 |

572 |

4233 |

33385 |

|

|

33385 |

|

|

Товарная продукция тов. тод. без НДС |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

39727

|

|

36115 |

||||||||||||||||||

Приложение 3 (таблица 5)

Приложение 4 (таблица 13)

Показатель |

За предыдущий период |

Отчетный год |

Расходы на 1. р. выпущенной продукции |

Отклонение фактических расходов на 1 р. продукции, р |

||||

план |

фактически |

В предыдущем периоде |

План |

фактически |

От предыдущего периода |

От плана |

||

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Объем продукции в текущих ценах

(за вычетом налогов и других платежей), тыс. руб. |

30256

|

33224 |

36115 |

- |

- |

- |

- |

- |

Полная себестоимость продукции, тыс. руб. |

28980 |

30972 |

33385 |

0,958 |

0,932 |

0,924 |

-0,034 |

-0,008 |

В ее составе: расходы по обслуживанию производства и управления производства и управления, тыс. руб. удельный вес в полной себестоимости, % |

481 |

492 |

500 |

0,016 |

0,015 |

0,014 |

-0,002 |

-0,001 |

Расходы по содержанию и эксплуатации машин и оборудования |

5283 |

5887 |

6260 |

0,175 |

0,178 |

0,173 |

- 0,002 |

- 0,005 |

Удельный вес в полной себестоимости, % |

18,2 |

19,0 |

18,8 |

- |

- |

- |

- |

- |

Общепроизводственные расходы |

230 |

228 |

223 |

0,008 |

0,007 |

0,006 |

- 0,002 |

- 0,001 |

Общехозяйственные расходы |

326 |

338 |

327 |

0,011 |

0,010 |

0,009 |

- 0,002 |

- 0,001 |

Удельный вес в полной себестоимости, % |

1,1 |

1,0 |

0,9 |

- |

- |

- |

- |

- |