3.2. Традиційні (логічні) методи аналітичних досліджень

Метод порівняння

В економічному аналізі цей спосіб вважають одним з найважливіших, оскільки з нього власне, і розпочинається аналіз.

Порівняння - це науковий метод пізнання, під час якого невідоме (досліджуване) явище, предмети зіставляють із уже відомими, досліджуваними раніше для виявлення загальних ознак або відмінностей між ними [40,45, 50, 57,67].

За допомогою цього методу вирішують такі завдання:

виявлення причинно-наслідкових зв'язків між явищами;

добирання доказів або заперечень;

класифікація і систематизація даних.

Залежно від того, що беруть за базу для порівняння, розрізняють кілька його видів [15, 27,- 50, 57,67,68].

Порівняння фактично досягнутих результатів із даними минулих періодів. Так зіставляють результати сьогоднішнього та учорашнього дня, поточного місяця, кварталу, року і минулими. Це дає можливість оцінити темпи зміни показників, які вивчають, і визначите тенденції та закономірності розвитку економічних процесів.

Зіставлення фактичного рівня показників із плановими. Таке порівняння необхідне для оцінювання ступеня виконання плану, для виявлення невикористаних резервів підприємства.

У практиці аналітичної роботи широко використовують порівняння із затвердженими нормами витрати ресурсів (матеріалів, сировини, палива, енергії, води тощо). Таке порівняння необхідне для виявлення економії або перевитрати ресурсів на виробництво продукції, для оцінювання ефективності використання їх у процесі виробництва і визначення втрачених можливостей збільшення випуску продукції і зниження собівартості.

Порівняння з кращими результатами, тобто з кращими взірцями, передовим досвідом, новими досягненнями науки і техніки. На підприємстві здійснюють порівняння середнього рівня показників, яких досяг колектив загалом, з показниками передових дільниць, бригад, робітників. Це дає змогу виявити передовий досвід і нові можливості підприємства.

Велике значення має міжгосподарський порівняльний аналіз, під час якого показники підприємства, котре аналізують, порівнюють з показниками провідних підприємств, що мають кращі результати за однакових початкових умов господарювання. Такий аналіз спрямований ш пошук нових можливостей виробництва, вивчення передового досвіду і є важливим засобом виявлення резервів підвищення ефективності роботи підприємства. Особливо великого значення надають зіставленню результатів діяльності підприємства, котрі аналізують, з динаміку підприємств-конкурентів.

Дуже часто в аналізі показники досліджуваного підприємства порівнюють з даними середніми по галузі, або із середніми по міністерству, об'єднанню, концерну тощо. Таке порівняння потрібне для визначення рейтингу аналізованого підприємства серед інших суб'єктів господарювання цієї галузі, для отримання повнішої й об'єктивнішої оцінки рівня розвитку підприємства, для вивчення загальних і специфічних факторів, що визначають результати його господарської діяльності.

у] 6. Порівняння паралельних і динамічних рядів використовують в аналізі для визначення й обгрунтування форми та напряму зв'язку між різними показниками. Для цього числа, що характеризують один із показників, необхідно розташувати за зростанням, або за зменшенням, і простежити, як у зв'язку з цим змінюються інші досліджувані показники: чи вони зростають, чи зменшуються і до якого ступеня.

В аналізі також застосовують порівняння різних варіантів розв'язання економічних завдань, що дає змогу вибрати найоптимальніший з них і тим самим повніше використати можливості підприємства. Особливо широко це порівняння застосовують у попередньому валізі для обґрунтування планів та управлінських рішень.

Для розрахунку впливу факторів і визначення резервів також широко використовують зіставлення результатів діяльності до і після зміни якого-небудь фактора чи виробничої Ситуації.

Важливою умовою, якої треба дотримуватися під час аналізу, є необхідність забезпечення зіставності показників, оскільки порівнювати можна тільки якісно однорідні величини [27* 50, 61,68].

Незіставність показників може бути зумовлена різноманітними причинами: різними рівнями цін, обсягів діяльності, структурними змінами, неоднорідністю якості продукції, відмінностями в методиці розрахунку показників, неоднаковими календарними періодами тощо.

Порівняння незіставних показників призведе до неправильних висновків за результатами аналізу. Тому перш ніж робити порівняння, треба привести показники до зіставної форми. Зіставності досягають, приводячи порівнювані показники до єдиної бази за рівнем перелічених вище факторів.

Зіставності показників іноді може бути досягнуто, якщо замість абсолютних величин використати середні або відносні. Не можна, наприклад, порівнювати такі абсолютні показники, як обсяг виробництва продукції, сума прибутку тощо, без урахування виробничої бази підприємства. Але якщо замість абсолютних показників узяти відносні, наприклад, виробництво продукції на одного працівника, суму прибутку на грошову одиницю активів, то такі зіставлення цілком коректні.

Іноді для забезпечення зіставності показників використовують поправкові коефіцієнти.

В економічному аналізі розрізняють такі види порівняльного аналізу [14,27,68]:

горизонтальний;

вертикальний;

трендовий.

Горизонтальний порівняльний аналіз використовують для визначення абсолютних і відносних відхилень фактичного рівня досліджуваних показників від базового та оцінки відхилень.

Вертикальний порівняльний аналіз застосовують для вивчення структури економічних явищ та процесів розрахунком питомої Ваги складових у загальному цілому (питома вага позичкового капіталу в загальній його сумі), співвідношення складових цілого між собою (власного і позичкового капіталів), а також впливу факторів на рівень результативних показників порівнянням їх розмірів до і після зміни відповідного фактора.

Трендовий аналіз застосовують для дослідження рядів динаміки, тобто для вивчення відносних темпів зростання і приросту показників за декілька років до рівня базисного року.

Використання методу порівняння можливе за умови виконання таких вимог {15, 27. 50 51.67]: -

формування порівнюваних показників за єдиною методикою (ідентичні способі

організації збирання інформації, методи розрахунку показників, узагальнення даних тощо):

явища, які порівнюються, повинні бути якісно порівнювані між собою тобто мати щось спільне, що було б основою для порівняння;

порівнювані явища повинні бути виміряні в однакових одиницях вимірювання:

дані по порівнюваних об'єктах повинні братися на одну і ту саму дату або за один і той самий часовий інтервал;

формування показників, які порівнюються, в однакових умовах (порівнювані об'єкті повинні належати сукупностям явищ, які перебувають на однаковому рівні розвитку).

Наприклад: підприємством у поточному році реалізовано продукції на 1250 грн. план -. 1180 тис. грн. У попередньому році продукції було реалізовано на 1150 тис. грн. Отже., підприємство перевиконало планові завдання за обсягами реалізації продукції на 70 тис. грн.: (1250-1180=70). Порівняно з минулим роком реалізувало продукції на 100 тис. грн. більше (1250-1150=100). Це свідчить про те, що простежується тенденція до збільшення обсягів реалізації продукції підприємства.

Метод деталізації або групування

Суть методу деталізації полягає в розкладанні, розчленуванні загальних показників на складові. Необхідність використання методу деталізації пояснюється тим. що [3.14.25.39.50,68]:І

по-перше, вивчення лише загальних показників не розкриває характеру і розміру впливу усіх факторів на динаміку цих показників;

по-друге, у загальному показнику підсумовують нерідко протилежні тенденції, які взаємно нейтралізуються і тим самим маскують основні зміни, що відбуваються.

Саме тому виникає необхідність розкладу, розчленування загальних показників на їх складові, що в поєднанні з іншими прийомами дає змогу глибоко і всебічно оцінити досліджувані показники та явища, виявити причини, що зумовили досягнуті результати. Виділяють деталізацію за [15, 39,45, 57,68, ]:

часом здійснення операцій;

місцем здійснення операцій;

складовими частинами;

центрами відповідальності.

Деталізація за часом здійснення операцій дає можливість виявити динаміку господарських явищ, їх ритмічність, а також періоди, на які припадають найкращі та найгірші результати діяльності підприємства. А це, своєю чергою, сприяє з'ясуванню причин негативних явищ та розробленню заходів для подлання недоліків.

За допомогою деталізації показників за місцем здійснення господарських операцій можна виявити передові і відсталі ланки виробництва, з’ясувати причини відставання.

Деталізація показників за складовими частинами, тобто за факторами, дає змогу вивчити вплив окремих елементів на загальний результат, структурні зрушення в складі цих елементів.

Деталізація показників за центрами відповідальності дає змогу оцінити роботу окремих виконавців (служб, відділів), визначити їх права на заохочення.

Широко застосовують в економічному аналізі групування інформації - ділення маси сукупності об'єктів, що вивчається, на кількісно однорідні групи за відповідними ознаками. Групування інформації дає можливість вивчати залежність між показниками, глибше розібратися в суті досліджуваних явищ, систематизувати матеріали аналізу, виділяти в них головне, характерне і типове [5, 15, 27,40,45, 50, 61,68].

Залежно від мети аналізу використовують типологічні, структурні та аналітичні групування. Прикладом типологічних групувань можуть бути групи населення за родом діяльності, групи підприємств за формами власності тощо. Структурні групування дають змогу вивчати внутрішню будову показників, співвідношення в ній окремих частин. Аналітичні ^причинно-наслідкові) групування використовують для визначення наявності, напряму і форми зв'язку між досліджуваними показниками [45,50,67].

На відміну від зіставлення паралельних рядів, аналітичні групування наочніше відображають взаємозв'язок досліджуваних явищ, тоді як індивідуальні величини показників заміняють середніми по групі. Унаслідок цього взаємно нейтралізуються різноманітні випадкові відхилення, спричинені неявним впливом інших факторів, тому взаємозв'язок проявляється чіткіше.

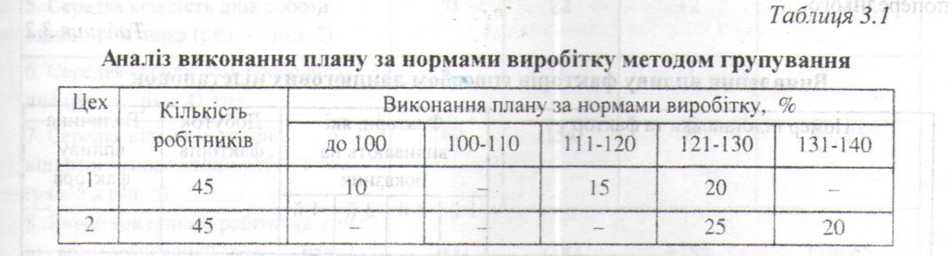

Використання методу групування розглянемо на прикладі табл. 3.1.

а-

Дані таблиці 3.1 свідчать про те, що в цеху №1 працює стільки ж робітників, як і в цеху х За 2. Але в цеху №1 норми трудомісткості жорсткіші, ніж у цеху №2. Цей факт впливає на норми виробітку, оскільки з 45 осіб, що працюють в цеху №1 - 10 осіб не виконують норми і. виробітку, а в цеху № 2 таких робітників немає. Таких, що виконують норми виробки на 111-120 %, в цеху №1 - 15 осіб, а в цеху № 2 такі робітники відсутні. Виконують норми ; виробітку на 121-130 % в цеху №1 - 20 осіб, а в цеху № 2 - 25 осіб. Тих, що виконують норми виробки на 131—140 %, в цеху №1 немає, а в цеху № 2 - 20 осіб. Ця ситуація може також свідчити про низький рівень кваліфікації робітників в цеху № 1.

Методеілімінування.

Якщо на аналізований показник впливають кілька факторів, потрібно встановити

роздільним вплив кожного з них. Для цього застосовують спеціальний метод - елімінування

івід латинського слова еіітіпаге - виключати, усувати). Суть цього методу полягає у тому, що,

абстрагуючись від взаємовпливу факторів, послідовно розглядають вплив кожного з них на з

результівнии показник за незмінності інших. У практиці економічного аналізу застосовують

кілька способів елімінування [15, 27, 39, 57, 61].

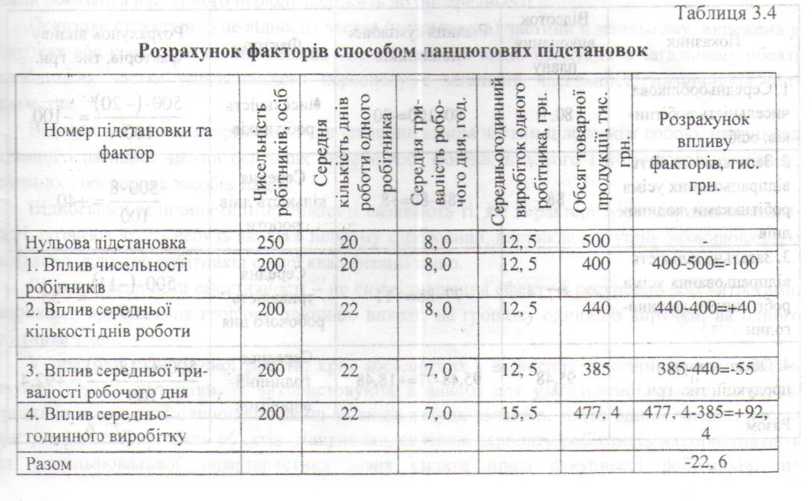

Ланцюгові підстановки

і Для визначення факторів будують таблицю, в якій зліва направо зазначають всі необхідні фактори, починаючи з кількісних і закінчуючи якісним. Потім наводять “добуток факторів”,

або результативний показник, і, нарешті, графу для розрахунку впливу факторів. У перший рядок таблиці (нульова підстановка) записують планові, або базові, показники. Для розрахунку впливу першого фактора замінюють його з планової (базової) величини на фактичну, а інші дані залишають незмінними. Різниця між одержаним розрахунковим показником (Ді) і плановим (базовим) становить значення першого фактора (Ді - Дп). Для розрахунку другого фактора його величину у другій підстановці також замінюють на фактичну (перший фактор тут і далі залишається на фактичному рівні), а вплив аналізованого фактора визначають як різницю між другим і першим розрахунковими показниками (Дг - Ді). Така процедура заміщення значення вихідних планових показників на фактичну величину здійснюється доти, доки в останньому рядку не з’являться всі фактичні значення факторів, які вивчають, а їх вплив не буде визначений як відповідна різниця розрахункових добутків факторів [5, 14, 39. 43,48,67].

Такий розрахунок чотирьох факторів наведено в табл. 3.2.

Отже, за умови дії чотирьох факторів здійснюються чотири підстановки (не враховуючи нульову). Значення кожного фактора визначають як різницю нового розрахункового показника та попереднього.

Умовні

позначення: П - планове значення; Ф -

фактичне значення; 1 -й, 2-й, 3-й - кількісн

фактори, 4-й (останній) - якісний фактор.

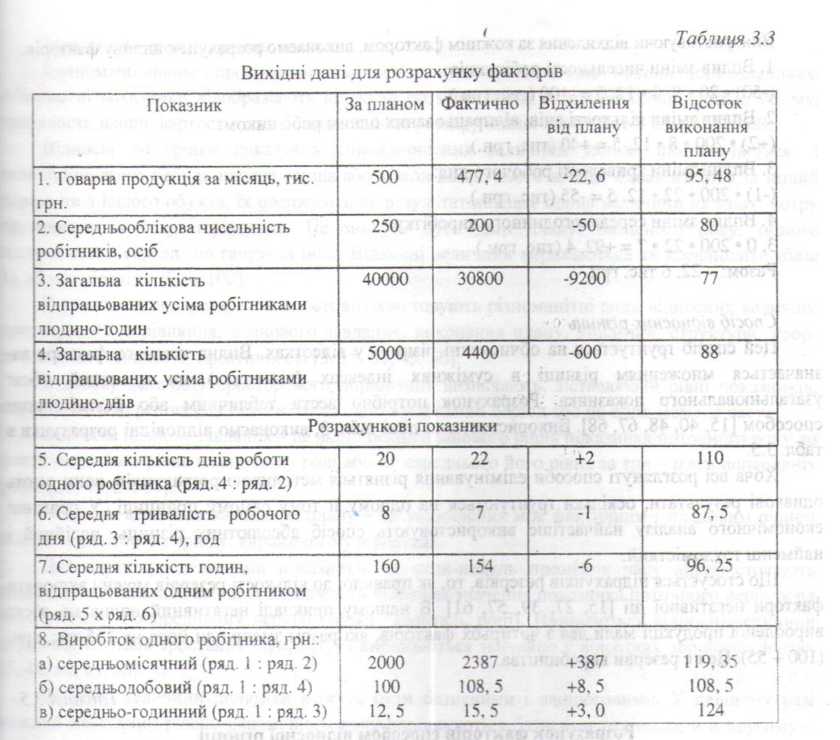

Розглянемо методику розрахунків на прикладі аналізу використання трудових ресурсі; за даними промислового підприємства (табл. 3.3) [15, 27,57,61].

У табл. 3.3 перші чотири показники взято зі звіту з праці, п'ять останніх обчислюють з даними перших чотирьох показників. Як свідчать дані таблиці, фактичний обсяг товарної продукції менший за плановий на 22, 6 тис. грн. [15, 27, 39, 57, 61]. Це зумовлено дією середньооблікової чисельності робітників (перший фактор), середньої кількості днів роботі одного робітника (другий фактор), середньої тривалості робочого дня (третій фактор) | середньогодинного виробітку (четвертий фактор). Використовуючи схему, наведену в табл. 3.1 і дані табл. 3.3, виконаємо відповідні розрахунки (табл. 3.4).

Спосіб абсолютних різниць.

Розрахунки, які виконують в таблиці ланцюгових підстановок можуть бути спрощені, якщо в кожній підстановці змінити абсолютне значення фактора, яке розраховують, відхиленням його фактичної величини від базової (планової) [27, 39,50,57.61].

Використовуючи відхилення за кожним фактором, виконаємо розрахунок впливу факторів.

Вплив зміни чисельності робітників:

(-50) • 20 • 8,0 • 12,5 = -100 (тис. грн.).

Вплив зміни кількості днів, відпрацьованих одним робітником:

(+2) • 200 • 8 • 12, 5 = +40 (тис. грн.).

Вплив зміни тривалості робочого дня:

(-1) • 200 • 22 • 12,5 = -55 (тис. грн.).

Вплив зміни середнього динного виробітку:

3,0 • 200 • 22 • 7 = +92,4 (тис. грн.).

Разом: -22,6 тис. грн.

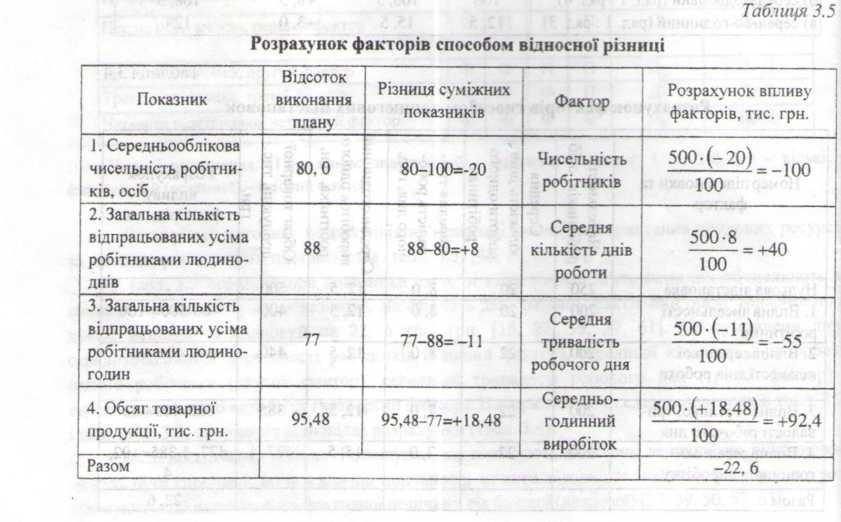

Спосіб відносних різниць

Цей спосіб грунтується на обчисленні різниць у відсотках. Вплив кожного фактора

визначається множенням різниці в суміжних індексах (відсотках) на плановий обсяг узагальнювального показника. Розрахунок потрібно вести табличним або безтабличним способом [15,40,48,67,68]. Використовуючи дані табл. З, виконаємо відповідні розрахунки і табл. 3.5.

Хоча всі розглянуті способи елімінування різняться методикою розрахунків, вони дають однакові результати, оскільки грунтуються на одному й тому самому принципі. У практиці економічного аналізу найчастіше використовують спосіб абсолютних різниць, надійний найменш трудомісткий. Що стосується підрахунків резервів, то, як правило, до кількості резервів можна включал фактори негативної Діі [15, 27, 39, 57, 61]. В нашому прикладі негативний вплив на обсязі виробленої продукції мали два з чотирьох факторів, які разом зменшили його на 155 тис. гри (100 + 55). Це і є резерви виробництва.

Метод відносних і середніх величин

Економічні явища і процеси виражаються зазвичай в абсолютних і відносних показниках. Абсолютні показники відображають кількісні розміри явища в одиницях міри, ваги, об'єму, тривалості, площі, вартості тощо безвідносно до розміру інших явищ [3,14, 25,43, 57,68].

Відносні показники показують співвідношення величини явища, що вивчається, з величиною якого-небудь іншого явища або з величиною цього явища, однак взятого за інший період чи з іншого об'єкта, їх одержують як результат ділення однієї величини на іншу, котру сприймають за базу порівняння. Це можуть бути дані плану, базисного року, іншого Підприємства, середні по галузі та інші. Відносні величини виражаються як коефіцієнти (база 1), або як відсотки (база 100).

В аналізі господарської діяльності використовують різноманітні види відносних величин: просторового порівняння, планового завдання, виконання плану, динаміки, структури, координації, інтенсивності, ефективності [3,15, 39,45, 50].

Відносну величину просторового порівняння визначають, зіставляючи рівні показників, «зо належать до різних об'єктів і взяті за один і той самий період або на один момент часу.

Відносне планове завдання - це відношення планового рівня показника поточного року до фактичного його рівня в минулому році або до середнього його рівня за три - п'ять попередніх [127,43,57, 67].

Відносна величина виконання плану - це відношення між фактичним і плановим рівнем показника звітного періоду, вираженого у відсотках.

Для характеристики змін показників за який-небудь проміжок часу використовують відносні величини динаміки, їх визначають діленням значення показника поточного періоду на «ото рівень у попередньому періоді (місяці, кварталі, році). Називаються відносні величини динаміки темпами зростання (приросту) і виражаються звичайно у відсотках або коефіцієнтах |5.48,50,61,68].

Відносні величини динаміки можуть бути базисними і ланцюговими. У першому разі кожний наступний рівень динамічного ряду порівнюють з базисним періодом, а в другому рівень показника наступного періоду належить до попереднього.

Показник структури - це відносна частка (питома вага) частини в загальному, виражена у відсотках або коефіцієнтах. Наприклад, частка окремих видів продукції в загальному обсязі виробництва, частка управлінського персоналу в загальній чисельності працівників підприємства.

Відносні величини координації — це співвідношення частин цілого між собою, наприклад активної і пасивної частин основних виробничих фондів, власного і позичкового капіталу, основних і оборотних засобів тощо.

Відносними величинами інтенсивності називають ті, які характеризують ступінь поширеності, розвиток якого-небудь явища в певному середовищі, наприклад, ступінь захворюваності населення, відсоток робітників вищої кваліфікації тощо.

Відносні величини ефективності - це співвідношення ефекту з ресурсами або витратами, наприклад, прибуток на грошову одиницю витрат, на грошову одиницю виручки, на одного робітника тощо.

У практиці економічної роботи, крім абсолютних і відносних показників, часто застосовують середні величини, їх використовують в аналізі для узагальненої кількісної характеристики сукупності однорідних явищ за якою-небудь ознакою, тобто одним числом характеризують усю сукупність об'єктів. Наприклад, середню зарплату робітників використовують для узагальнювальної характеристики рівня оплати праці сукупності робітників, що

вивчається. За допомогою середніх величин можна порівнювати різні сукупності об'єкті» наприклад,

райони - за рівнем урожайності культур, підприємства - за рівнем оплати праці тощо [3, 14, 25. 39.43

,48, 57,67].