1.3. Предмет, об’єкт і завдання економічного аналізу

Кожна наука має свій предмет дослідження, який вона вивчає з відповідною метою притаманними їй методами. Визначення предмета має принципове значення для обґрунтування самостійності тієї або іншої галузі знань.

Кожна з галузей виділяє у предметі дослідження специфічні аспекти або відносини. Предметом тієї або іншої науки вважають те специфічне, що дає змогу вирізнити її серед інших наук. Наприклад, у медицині об’єктом вивчення є людина. Предметом дослідження окремих медичних наук є її органи. Те саме спостерігається і в економіці.

Предмет економічного аналізу охоплює:

економічні процеси, які відбуваються в результаті господарсько-фінансової діяльності;

причинно-наслідкові зв'язки, які визначають використання всіх видів ресурсів та результати діяльності;

резерви та способи підвищення ефективності діяльності та зміцнення конкурентоспроможності підприємств [61].

Тільки встановивши причинно-наслідкові. зв'язки різноманітних сторін діяльності, можна швидко визначити, як зміняться основні результати господарської діяльності за рахунок того чи іншого фактора, зробити обгрунтування будь-якого управлінського рішення, передбачити, як зміниться сума прибутку, беззбитковий обсяг продажів, запас фінансової стійкості, собівартість одиниці продукції у разі зміни будь-якої виробничої ситуації [50].

Об'єкти аналізу, на відміну від предмета. - це передусім окремі економічні явища, процеси, проблеми, питання, показники. Всі об'єкти аналізу у своїй сукупності становлять предмет економічного аналізу. Об'єктами аналізу, наприклад, можуть бути виробнича та комерційна діяльність, наявність і використання матеріальних, трудових і фінансових ресурсів, якість продукції і прибуток, ритмічність виробництва, фінансові результати виробництва, фінансовий стан підприємства тощо [68].

Основна відмінність предмета від об'єкта полягає в тому, що предмет містить лише головні, найістотніші з погляду певної науки властивості й ознаки.

Метою економічного аналізу є

дати правильну оцінку стану об'єкта і показати, наскільки вона відрізняється від планового;

виявити можливості і шляхи виведення об'єкта з фактичного стану в належний;

визначити розмір і характер резервів підвищення ефективності господарювання;

підготувати матеріали для вибору оптимальних рішень із оперативного регулювання виробництва і планування подальшої господарської діяльності з урахуванням виявлених резервів [68].

В закладах невиробничої сфери (медичні та навчальні заклади тощо) аналіз ведеться для оцінки народногосподарського, економічного і соціального, ефекту, який досягається в результаті діяльності, а також дотримання ними режиму економії і кошторису витрат на їх утримання.

Основними завданнями економічного аналізу є:

оцінка господарської діяльності підприємств і виконання плану;

виявлення позитивних і негативних факторів, які впливають на роботу підприємств;

контроль за ходом виконання плану, а також обгрунтованості і реальності плану;

виявлення невикористаних резервів підвищення якості продукції, збільшення обсягу виробництва і реалізації продукції, а також пришвидшення оборотності оборотних засобів;

контроль за впровадженням режиму економії та ефективності виробництва [68; с. 10].

1.4. Основні принципи проведення економічного аналізу

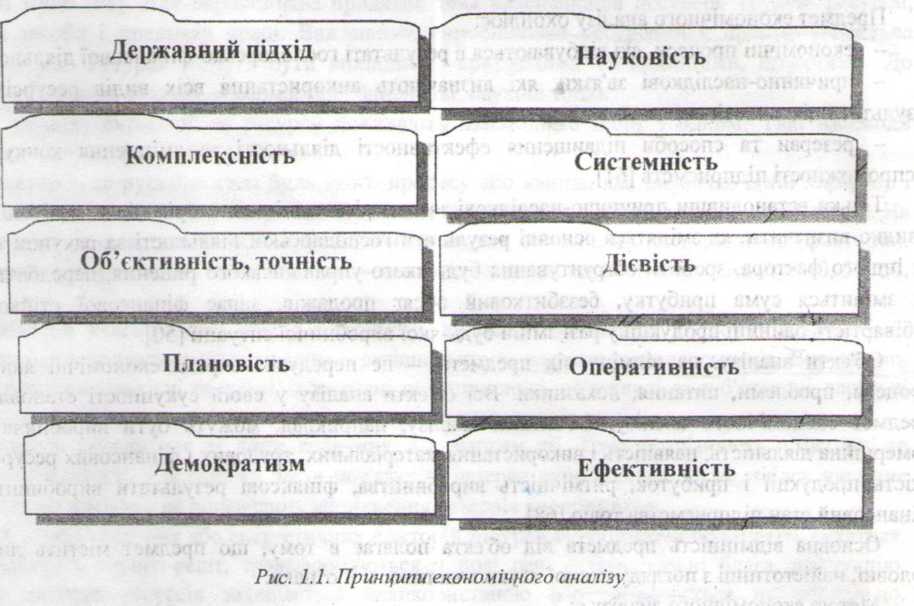

Аналітичне дослідження, його результати та їхнє використання в управлінні виробництвом повинні відповідати певним вимогам. Ці вимоги накладають свій відбиток на хід дослідження і повинні обов'язково виконуватися під час організації, його здійснення і практичного | використання результатів аналізу [5, 27, 50,61,68]. Найважливіші принципи аналізу зображено \ на рис. 1.1.

Державний

підхід полягає у тому, що оцінка певних

проявів економічного життя [дійснюється

з урахуванням державної економічної,

соціальної, екологічної, міжнародної

політики та чинного законодавства.

Принцип

науковості грунтується на положеннях

діалектичної теорії пізнання; враховує

вимоги економічних законів розвитку

виробництва, використовує досягнення

НТП. новітні прогресивні методи

економічних досліджень.

Комплексність

охоплює максимум структурних підрозділів

і напрямків діяльності. Всебічно вивчає

причинні залежності розвитку

господарювання організації.

Системність

полягає у тому, що об'єкт, який вивчають,

розглядають як складну динамічну-

систему, що містить елементи, пов'язані

між собою та із зовнішнім середовищем.

Повинні

враховуватися всі внутрішні і зовнішні зв'язки, взаємозалежності та взаємопідпорядкованості його окремих елементів.

Об’єктивність базується на перевіреній інформації, яка достовірно відображає об’єктивну реальність, а висновки повинні обгрунтовуватися точними аналітичними розрахунками. Це вимагає постійного удосконалення організації системи обліку, аудиту, ревізії і контролю, вето дики аналізу для підвищення точності та вірогідності розрахунків.

Дієвість означає спроможність активно впливати на результати виробництва, своєчасно виявляти недоліки в діяльності та оперативно інформувати про це керівництво підприємства. Цей принцип спонукає до практичного використання результатів аналізу в системі управління підприємством для. розроблення конкретних заходів щодо обгрунтування, коригування планових показників.

Плановість полягає у виконанні аналізу за планом, системно і систематично. Це пояснює необхідність планування аналітичної роботи в організації, розподіл обов’язків між виконавцями і контролю за її виконанням.

Оперативність - це вміння швидко та чітко здійснювати аналіз ситуацій, приймати відповідні управлінські рішення і- впроваджувати їх у життя підприємства.

Демократизм передбачає участь широкого кола працівників у здійсненні аналізу, забезпечує повніше виявлення прогресивного досвіду і використання Внутрішніх господарських резервів.

Ефективність базується на тому, що витрати на виконання аналізу повинні бути доцільними, своєчасними» давати багаторазовий ефект.

Цих принципів необхідно дотримуватися, виконуючи аналіз* господарської діяльності на будь-якому рівні управління.

Розділ 2

ВИДИ АНАЛІЗУ ТА ЙОГО ІНФОРМАЦІЙНЕ ЗАБЕЗПЕЧЕННЯ