6.2. Аналіз ефективного використання матеріальних ресурсів

Для аналізу ефективності використання матеріальних ресурсів існує певна система техніко-економічних показників. Ці показники є диференційованими залежно від особливостей виробництва та окремих видів предметів праці [27,61,68].

Загалом всі ці показники відображають рівень та суму матеріальних витрат, а не суму матеріальних ресурсів. Вони показують вартість матеріальних ресурсів, що використані на виробництво продукції; а рівень їх витрачання - питому вагу матеріальних витрат у вартості виробленої продукції.

Нормативні витрати матеріальних ресурсів на одиницю продукції, на певну Послугу та на певний обсяг випуску продукції є ключовим елементом у системі управління й аналізу використання матеріальних запасів, бо тільки порівняно з ними підприємство може визначити ефективність і доцільність фактичних витрат [27,40,68].

Анатіз ефективного використання матеріальних ресурсів якнайтісніше пов’язаний з дослідженням рівня витрачання матеріальних ресурсів. Отже, завданням аналізу є пошук джерел економії цих ресурсів і зниження матеріаломісткості продукції.'

Матеріаломісткість продукції є вартісним показником, який відображає рівень матеріальних витрат (без амортизації) на кожну гривню товарної продукції та розраховується як відношення суми всіх матеріальних витрат до вартості товарної продукції 114.50.61.681:

Де

Мм- матеріаломісткість продукції ,

грн..

К-

обсяг випуску продукції (в одиницях)

НП

- норма

витрачання П- матеріалу на одиницю

продукції (у натуральних вимірниках)

ЦП

– ціна

одиниці п – виду матеріалу за період

, що його аналізують , грн..

Нг

–

відпускна ціна одиниці продукції , грн

Матеріаловіддача

продукції (показник, обернении до

показника матеріаломісткості)

характеризує .вихід продукції з кожної

гривні витрачених матеріальних ресурсів

та розраховується як відношення

вартості товарної продукції до суми

матеріальних витрат [27,61, 68]:

Одним

із джерел економії матеріальних

ресурсів є зниження питомої

матеріаломісткості продукції, що

відображає рівень використання

матеріальних ресурсів на окремий і-й

- вид продукції і розраховується як

відношення кількості або вартості

витрачених матеріальних ресурсів на

окремий і-й вид продукції до кількості

або вартості виробленої продукції

цього виду.

У ході аналізу також необхідно приділити увагу питомій вазі матеріальних витрат у собівартості продукції, яка характеризує рівень використання матеріальних ресурсів за . структурою випуску продукції та розраховується як відношення суми матеріальних витрат до повної собівартості продукції [27,40,68].

У ході виробничої діяльності завжди виникають відхилення фактичних показників від планових. Коефіцієнт споживання матеріалів відображає рівень ефективності фактичного витрачання матеріальних ресурсів та показує економію або перевитрату матеріалів проти встановлених норм. Розрахунок цього коефіцієнта потребує перерахунку планової суми матеріальних витрат на фактичний обсяг виробництва. Цей коефіцієнт обчислюють як відношення фактичних матеріальних витрат до планових, перерахованих на фактичний обсяг випуску та асортимент продукції. Оптимальне значення цього коефіцієнта має бути ке більшим за 1 [27,61,68].

Відповідно до завдань аналізу ефективного використання матеріальних ресурсів можна розрахувати й часткові показники матеріаломісткості, які характеризують рівень використання окремих видів матеріальних ресурсів (металомісткість, паливомісткість, сировинномісткість, енергоємність тощо). Такі розрахунки виконує служба виробничого менеджменту.

Для оцінки ефективності використання матеріальних ресурсів на підприємстві необхідно також розраховувати такі показники [14,15,27,40, 50,61,68]:

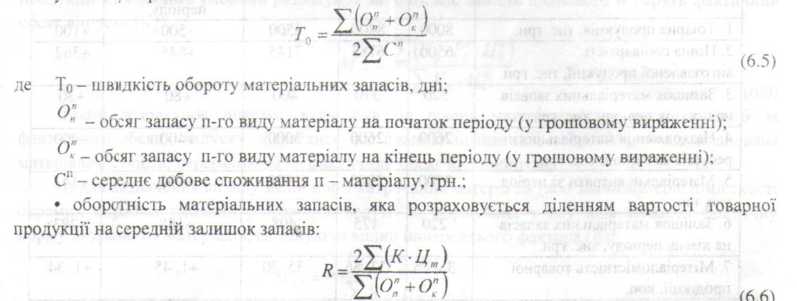

швидкість обороту матеріальних запасів, який обчислюєтеся діленням середнього (за період) залишку матеріальних запасів у грошовому вираженні на середнє добове споживання в цьому самому періоді:

де R - оборотність матеріальних запасів, кількість оборотів.

Варто підкреслити, що в чисельнику зазначається не обсяг реалізації продукції, а обсяг випуску, тому що він показує реальну вартість запасів упродовж періоду, що розглядається.

термін зберігання запасів, який дорівнює відношенню календарної кількості днів у періоді, що розглядається, до оборотності матеріальних цінностей:

Т3=Т:R, (6.7)

де Тз - термін зберігання матеріальних запасів, днів;

Т - тривалість періоду, днів;

Я - оборотність матеріальних запасів, кількість оборотів.

Ефективне використання матеріальних ресурсів за даними показниками аналізує служба фінансового менеджменту або бухгалтерія (аналітичний відділ) і полягає аналіз у встановленні тенденцій зміни швидкості обороту запасів за визначений період, зміни оборотності та зміни термінів зберігання для виявлення факторів, що спричинили негативний Вплив, та розроблення заходів щодо використання виявлених резервів [27,40,68].

Якщо під час аналізу виявилося, що терміни обороту виробничих запасів зросли, тобто з'явилася тенденція зменшення обсягів виробництва, то необхідно приймати рішення про і скорочення надходжень матеріальних ресурсів. Співвідношення між обсягом виробництва та реалізації продукції і розміром матеріальних запасів на кожному підприємстві є різним. Це залежить від характеру комерційної діяльності і цілей підприємства.

Усі названі показники зводять у таблицю (табл. 6.1). ,

Розрахувавши відповідні відхилення, вивчають їх причини, що, як правило, найбільше цікавлять керівників підприємства. У межах управлінського обліку та аналізу важливими є ! тільки відхилення від нормативних (планових) витрат.

Аналіз

рівня ефективності використання

матеріальних ресурсів

Показники |

Попе редній період |

Звітний період |

Відхилення (±) |

||

План |

Факт |

від попереднього періоду |

від плану |

||

1. Товарна продукція, тис. грн. |

8000 |

8400 |

8500 |

+500 |

+100 |

2. Певна собівартість виготовленої продукції, тис. гри. |

| 6500 |

6783 |

7145 |

+645 |

+362 |

3. Залишок матеріальних запасів на початок періоду, тис. грн. |

320 |

370 |

400 |

+80 |

+30 |

4. Надходження матеріальних ресурсів за період, тис. грн. |

2600 |

2600 |

3000 |

+400 |

+400 |

5. Матеріальні витрати за період, тис. грн. |

2700 |

2845 |

2992 |

+292 |

+ 141 |

6. Залишок матеріальних запасів на кінець періоду, тис. грн. |

220 |

125

|

408 |

+188 |

+283 |

7. Матеріаломісткість товарної продукції, коп. |

33,75 |

33,86 |

35,20 |

+1,45 |

+1,34 |

8. Матеріаловіддача , грн. |

2,96 |

2,95 |

2,84 |

-0, 12 |

-0, 11 |

9. Питома вага матеріальних витрат у собівартості продукції, % |

41,54 |

41,94 |

41,88 |

+0,34 |

-6,06 |

10. Коефіцієнт Споживання матеріалів |

- |

1 |

1,04 |

- |

+0,04 |

і і. Швидкість обороту матеріальних запасів, дні |

36 |

31 |

49 |

+13 |

+18 |

12. Оборотність матеріальних запасів, рази |

29,6 |

33,9 |

21,0 |

-8,6 |

-12,9 |

13. Термін зберігання запасів, дні |

12 |

11 |

17 Г |

+5 |

+6 |

14. Коефіцієнт співвідношення темпів зростання обсягів виробництва і темпів зростання матеріальних витрат |

|

1 |

0,96 |

|

-0,04 |

Таблиця 6.1

У ході моделювання факторних систем до моделі включають такі фактори, які відображають причинно-наслідковий зв'язок між показниками та є необхідними елементами математичної формули.

Перша факторна модель (6.8), яку будують під час аналізу використання матеріальних ресурсів, передбачає встановлення причинно-наслідкового зв'язку між матеріаломісткістю ' продукції та факторами, що впливають на її зміну.

Розрахунок нормативної матеріаломісткості передбачає використання планових показників [27,40,681:

![]()

Способом дедукції встановлюємо, що матеріаломісткість продукції залежить від суми матеріальних витрат та обсягу товарної продукції. Визначаємо, що зміна суми матеріальних витрат є наслідком дії таких причин, як зміна обсягу виробленої продукції та її структури (К), зміна норм витрачання матеріалів на одиницю продукції (Рп), а також зміна ціни одиниці матеріалу (Ц*). Своєю чергою, зміна обсягу товарної продукції залежить від кількості одиниць виробленої продукції, її структури (К) та рівня відпускних цін на продукцію (Цт).

Отже, на зміну матеріаломісткості може вплинути кожний із цих факторів або їх сукупність. Для розрахунку впливу факторів планові показники матеріальних витрат та вартості товарної продукції перераховують на фактичні, а саме [27,61,68]:

а) для визначення впливу зміни структури асортименту і, як наслідок, зміни обсягу продукції здійснюють умовний розрахунок за (6.8), але замість планового. К беруть фактичний обсяг випуску (Кф)

![]()

Такий розрахунок показує, яким був би рівень матеріаломісткі кості, коли б за фактичного обсягу випуску збереглися всі планові показники, тобто Мм1 - це планована матеріаломісткість, перерахована на фактичний обсяг виробництва;

б) для визначення впливу зміни норм витрачання матеріалів (або зміни матеріаломісткості окремих виробів) умовний розрахунок ведуть за формулою, у яку підставляють фактичну норму витрачання матеріалів, елімінуючи вплив попереднього фактора (К):

![]()

Цей розрахунок показує, яким був би рівень матеріаломісткості за фактичного обсягу виробництва та фактичного витрачання матеріалів, але за планових цін на матеріали та продукцію;

в) для визначення впливу зміни цін на придбані матеріальні ресурси, в умовний розрахунок матеріаломісткості підставляють фактичні ціни на матеріали; виключається вплив попередніх двох факторів:

Такий рівень матеріаломісткості був би у тому разі, коли б за фактичного обсягу виробництва продукції, фактичного витрачання матеріалів та за фактичних цін на них відпускні ціни на продукцію залишилися б плановими;

г)

для розрахунку

впливу такого

фактора, як

зміна відпускних цін на

продукцію,

у

факторну

модель

підставляють

фактичні ціни на продукцію. Вплив

попередніх трьох факторів виключається:

Вплив

факторів на зміну матеріаломісткості

вимірюють способом ланцюгових

підстановок. Для цього складають

таблицю 6.2.

Таблиця

6.2

Факторний

аналіз матеріаломісткості продукції

Показники

матеріаломісткості

Вплив

факторів

Розрахунок

показника

матеріаломісткості

Рівень

матер

іал

ом істкосгі,

коп.

Вплив

фактора на матеріалом істкість, коп.

Структури

та обсягу випуску

продукції

Питомої

матеріаломісткості окремих

виробів

Цін

на матеріальні ресурси

Відпускних

цін на продукцію

Мм0

0

0

0

0

(2845:8400)*

100

33,86

-

Мм1

ф

0

0

о

(2879:8430)*

100

34,15

+0.29

Мм2

ф

Ф

0

0

(2923:8430)*

100

34.67

+0,52

Мм3

ф

Ф

*Ф

0

(3028:8430)*

100

35,92

+

1,25

Мм4

ф

Ф

Ф

ф

(2992:8500)*

100

35,20

-0,72

Дан табл. 6.1 (п. 7) свідчать, що загальна зміна матеріаломісткості становила +1, 34 коп. Крім того, з' таблиці бачимо, що в періоді, який аналізується, відзначалась перевитрата матеріалів (на суму 147 тис. грн., через що матеріаломісткість продукції зросла на 0, 52 коп., або на 1, 54 %. Найбільше вплинуло на підвищення матеріаломісткості зростання цін на матеріальні ресурси (на 1, 25 коп., або на 3, 69 %), У зв'язку зі зростанням відпускних цін на продукцію матеріаломісткість знизилася на 0, 72 коп., або на 2, 13 %, проте цей фактор не вплинув позитивно, бо темп зростання цін на матеріальні ресурси перевищував темп зростання цін нг продукцію (3,69 %>2,13 %).

Пістя аналізу матеріаломісткості продукції необхідно проаналізувати матеріальні витрати на виробництво окремих виробів. Об'єктами такого аналізу є вироби, які займають значну питому вагу в загальному обсязі випуску продукції, а також нова продукція [14,15,27, 40,50,61,68[. Джерелом аналізу є калькуляція собівартості одиниці продукції.

Розділ 7

АНАЛІЗ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ОСНОВНИХ ЗАСОБІВ