5.3. Аналіз продуктивності праці

Продуктивність праці - найважливіший якісний показник використання трудових ресурсів підприємства і головний фактор зростання обсягів виробництва продукті [ 14,27].

Для

оцінювання рівня інтенсивності

використання персоналу застосовують

систему

узагальнювальних, окремих і допоміжних

показників продуктивності праці.

До узагальнювальних показників належать середньорічний, середньоденний і середньо годинний виробіток продукції на одного робітника, а також середньорічний виробіток продукції на одного працівника у вартісному вираженні [50,68].

Індивідуальні показники - це витрати часу на виробництво одиниці продукції певного виду (трудомісткість продукції) або випуск продукції певного виду в натуральному вираженні на один людино-день або на одну людино-годину.

Допоміжні показники характеризують витрати часу на виконання одиниці петого виду робіт або обсяг виконаних робіт за одиницю часу [14,27, 50,68, ].

Вимірюється продуктивність праці двома способами: кількістю продукції, випущеної за одиницю часу, або кількістю часу, затраченого на виготовлення одиниці продукції [40, 57].

Під час аналізу обчислюють годинну, денну і місячну (квартальну, річну) продуктивність праці одного працівника або одного робітника. Перші два показники визначають як відношення обсягу товарної продукції до загальної кількості відпрацьованих усіма робітниками людино - годин і людино-днів, а інші - як відношення того самого обсягу до середньоспискової чисельності робітників або всіх працівників.

За умов ринкового господарювання ці показники використовують для внутрішніх інформаційних потреб оперативного управління виробництвом, а також для визначення тієї чи іншої економічної вигоди, що очікується в майбутньому [15,40].

Продуктивність праці характеризується вартісними, трудовими та натуральними показниками. Дуже важливо правильно вибрати систему її вимірників, враховуючи можливість використання натуральних (у штуках, тоннах, метрах, літрах), трудових (у нормо-годинах) і вартісних вимірників (у грн., тис. грн., млн. грн.) [14,68].

Найуніверсальнішим є грошовий вимірник, який може бути використаний на будь-якому підприємстві чи галузі виробництва. Аналізуючи продуктивність праці в динаміці, товарну продукцію необхідно перерахувати в порівнянних цінах, що певною мірою забезпечить можливість об'єктивного аналізу затрат праці на виготовлення продукції.

Аналіз продуктивності праці розпочинається з вивчення її рівня, динаміки та загальної оцінки виконання плану (завдання) [50].

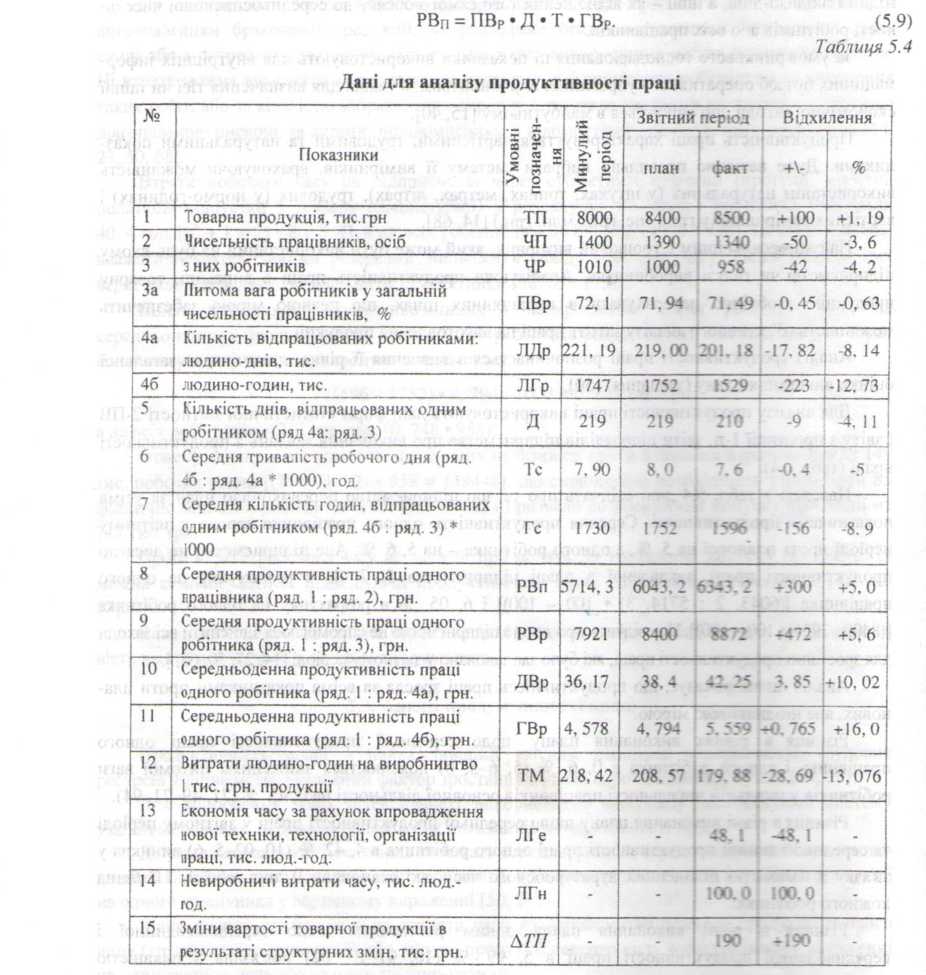

Для аналізу продуктивності праці використовують дані форм статистичної звітності 2-ПВ і звіту з продукції 1-п. звіти підрозділів підприємства про виконання завдань з продуктивності праці (табл. 5.4).

Наведені в табл. 5.4 дані свідчать про те, що підприємство перевиконало план за усіма показниками продуктивності. Середня продуктивність одного працівника зросла у звітному періоді проти планової на 5 %, а одного робітника - на 5, 6 %. Але підприємство не досягло продуктивності праці, закладеної в плані підприємства 5, 7 % в розрахунку на одного працівника [(6043, 2 : 5714, 3) • 100 - 100)] і 6, 05 % в розрахунку на одного робітника [(8400:7921)» 100 - 100)]. Це свідчить про те, що підприємство не спромоглося здійснити всі заходи для зростання продуктивності праці, які було заплановано у звітному періоді [ 14,27,50,68, ].

Аналіз також показує, що продуктивність праці зросла за всіма показниками проти планових, але неоднаковою мірою.

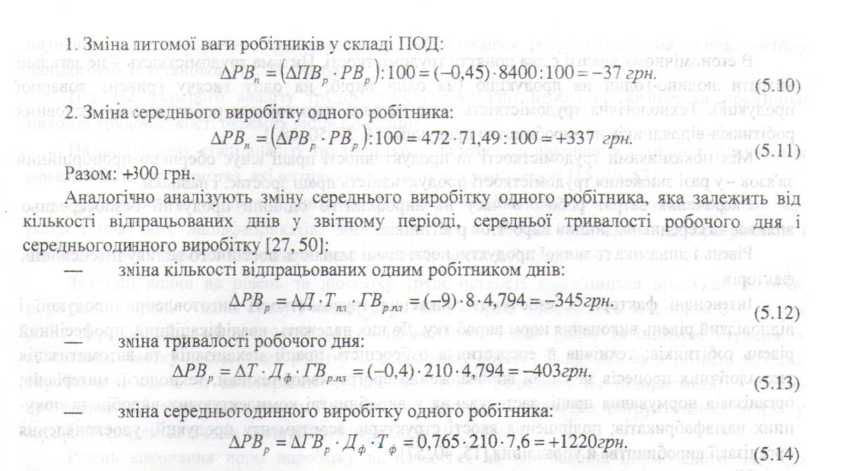

Різниця в рівнях виконання плану щодо середньої продуктивності праці одного працівника і одного робітника в 0, 6 % (5, 6-5, 0) пояснюється зниженням питомої ваги робітників у загальній чисельності працівників основної діяльності на 0,45 % (71,49-71,94).

Різниця в рівні виконання плану щодо середньої продуктивності праці у звітному періоді та середньогодинної продуктивності праці одного робітника в 4, 42 % (10, 02-5, 6) виникла у зв'язку з наявністю цілоденних втрат робочого часу, які становили 9 днів, або 4, 11 % на кожного робітника.

Різниця в рівні виконання плану одним робітником щодо середньогодинної і середньоденної продуктивності праці в 5, 99 % (16, 01-10, 02) пов’язана з наявністю внутрішньозиінних втрат робочого часу, які становили 0, 4 години (7, 6-8) за кожну зміну на одного робітника.

Найузагальненішим

показником продуктивності праці є

середня продуктивність праці одного

працівника (ПОД).

Вона

залежить від продуктивності праці

робітників, їхньої питомої ваги в

загальній чисельності промислово-виробничого

персоналу, а також від кількості

відпрацьованих ними днів та тривалості

робочого дня. Отже

, середня

продуктивність праці одного працівника

дорівнюватиме добутку таких факторів

[15,40, 57]:

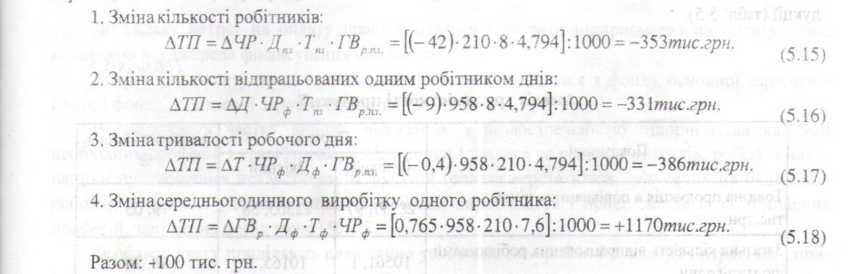

Розраховують вплив цих факторів на зміну рівня середньої продуктивності праці одного працівника (ПОД) методом абсолютних різниць [ 14,27, 50,68, ]:

Розрахунок свідчить, що на випуск товарної продукції негативно вплинули три перші фактори, а за рахунок збільшення середньогодинного виробітку одного робітника обсяг товарної продукції мав би збільшитися на 1170 тис. грн. Але вплив зміни чисельності, внутрішньозмінних і цілоденних вграт робочого часу зменшив цей показник до 1070 тис. грн. (1170 - 1070 = 100 тис. грн.).

Разом:+472

грн.

Аналіз

продуктивності праці закінчується

розрахунком впливу окремих факторів

на обсяг товарної продукції у звітному

періоді. Розрахунок ведеться методом

абсолютних різниць [15, 40, 571: