4.4. Аналіз ритмічності роботи підприємства

Важливе значення під час вивчення діяльності підприємства має аналіз ритмічності виробництва продукції. Ритмічність - рівномірний випуск продукції відповідно до графіка в обсязі й асортименті, передбачених планом [50,57,68].

Для оцінки виконання плану з ритмічності використовують прямі і непрямі показники. Прямі показники -коефіцієнт ритмічності, коефіцієнт варіації, коефіцієнт аритмічності, питома вага виробництва продукції за кожну декаду (добу) до місячного випуску, питома вага виробленої продукції за кожен місяць до квартального випуску, питома вага випущеної продукції за кожен квартал до річного обсягу виробництва, питома вага продукції, випущеної в першу декаду звітного місяця до третьої декади попереднього місяця [15,68].

Непрямі показники ритмічності - наявність доплат за понаднормовані роботи, оплата простоювань, що виникли з вини господарського суб'єкта, втрати від браку, сплата штрафів за недопоставку і несвоєчасне відвантаження продукції, наявність наднормативних залишків незавершеного виробництва і готової продукції на складах [14,50,57].

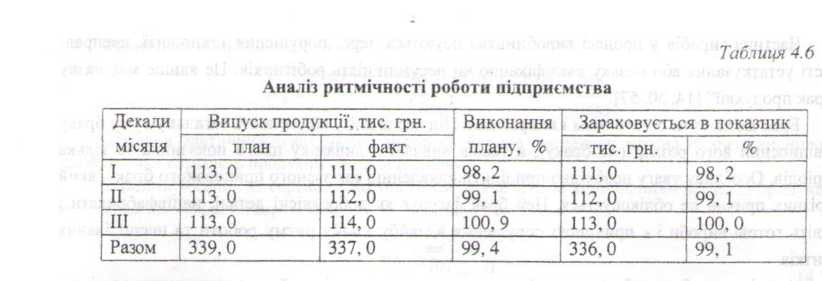

Найпоширенішим показником є коефіцієнт ритмічності. Він визначається відношенням вп0 продукції, зарахованої у виконання плану з ритмічності, до планового випуску продукції. У виконання плану з ритмічності зараховується фактичний випуск продукції, але не більше від »планованого (табл. 4.6).

Коефіцієнт

ритмічності визначають за формулою

[15,68]:

Коефіцієнт

варіації (Кв)

визначається як відношення

середньоквадратичного відхилена від

планового завдання за добу (декаду,

місяць, квартал) до середньодобового

(середньо, декадного, середньомісячного,

середньоквартального) планового

випуску

продукції:

де∆Х2

- квадратичне відхилення від

середньодекадного завдання:

n

- кількість підсумованих планових

завдань;

Xпл-

середньодекадне завдання за графіком.

У

нашому прикладі коефіцієнт варіації

становить:

Це означає, що випуск продукції по декадах відхиляється від графіка в середньому на 1 25 % [15,27,39,57,61]..

Для оцінки ритмічності виробництва на підприємстві розраховують також показник аритмічності як суму позитивних і негативних відхилень у випуску продукції від плану 1 кожний день (тиждень, декаду). Чим менш ритмічно працює підприємство, тим вищий покаї ник аритмічності [14, 50,57].

Внутрішні причини аритмічності - скрутний фінансовий стан підприємства, низькії рівень організації, технології і матеріально-технічного забезпечення виробництва, а такої планування і контролю; зовнішні - несвоєчасне постачання сировини і матеріалів пості пальниками, нестача енергоресурсів не з вини підприємства та інше.

Закінчивши аналіз, вживають конкретні заходи щодо усунення причин неритмічної роботи. 1