14 Вопрос

Стратегическое планирование – это процесс разработки основных ориентиров, норм и ключевой модели поведения предприятия длительного действия.

Данный процесс включает:

- процесс моделирования будущего, применительно к которому должны быть определены цели и сформулирована концепция долговременного развития;

- управленческий процесс создания и поддержания стратегического соответствия между целями предприятия, ее потенциальными возможностями и шансами на перспективу;

- адаптивный процесс, в результате которого происходит непрерывный мониторинг изменений в деятельности предприятия.

Задачи стратегического планирования:

- распределение ресурсов;

- адаптация к внешней среде;

- определение долгосрочного поведения;

- обоснование тактического планирования;

- установление показателей деятельности для последующего контроля.

Этапы

Анализ среды хозяйствования;

Формулировка целей бизнеса;

Стратегический анализ;

Определение достижимого уровня роста бизнеса;

Разработка программы действий и составление графика работ;

Формирование бюджета;

Мониторинг.

15 Вопрос

План маркетинга: долгосрочный, среднесрочный и краткосрочный

Решаемые задачи:

1) анализ состояния и прогнозирование развития рынка;

2) организация закупки сырья, материалов, полуфабрикатов;

3) организация сбыта (продажи);

4) развитие рынка, привлечение новых покупателей, изучение потребностей в новых товарах и услугах;

5) организация эффективной обратной связи.

Этапы разработки:

- выбор типа стратегии маркетинга;

- проведение маркетинговых исследований;

- анализ состояния предпринимательства;

- обоснование функции маркетинга и анализ ее факторов;

- составление бизнес-планов по направлениям предпринимательства;

- корректировка параметров и контроллинг.

Себестоимость продукции (работ, услуг) – это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Номенклатура затрат на производство:

– материальные затраты (за вычетом стоимости возвратных отходов);

– затраты на оплату труда (все виды оплаты и другие выплаты);

– отчисления на социальные нужды;

– амортизация основных средств;

– прочие денежные затраты.

16 Вопрос

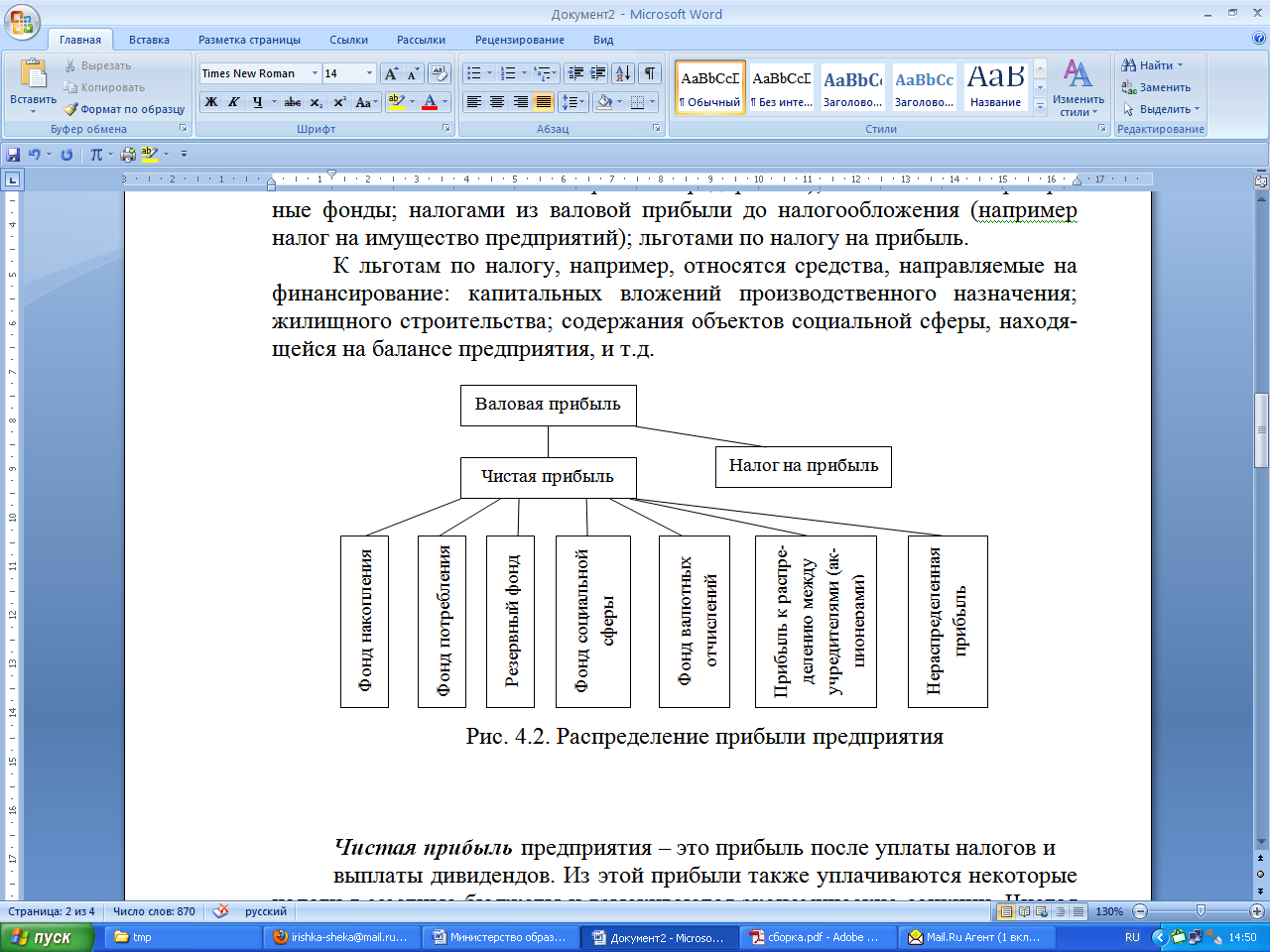

Прибыль – основной источник финансовых ресурсов предприятия, связанный с получением валового дохода.

Валовой доход предприятия определяется путем исключения из валовой выручки и результатов внереализационных операций (без налога на добавленную стоимость и акцизов) всех затрат на производство и реализацию продукции, вошедших в себестоимость, кроме затрат на оплату труда.

Валовая прибыль – часть валового дохода предприятия, которая остается после вычета всех обязательных расходов. Она включает в себя сумму прибыли от реализации продукции (работ, услуг), основных средств, иного имущества и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции в действующих ценах без НДС и акцизов и затратами на ее производство и реализацию.

Прибыль от реализации основных средств и иного имущества предприятия определяется как разница между выручкой от реализации основных средств и иного имущества без НДС и остаточной или ликвидационной стоимостью имущества с учетом расходов на реализацию.

Прибыль от внереализационных операций включает в себя доход от сдачи имущества в аренду, доход по ценным бумагам, превышение суммы полученных штрафов над уплаченными, прибыль от совместной деятельности, прибыль прошлых лет, выявленную в отчетном году, и др.

Рентабельность

капитала определяется отношением

прибыли к капиталу (активам). Этот

показатель дает оценку доходности

вложенного в производство капитала,

как собственного, так и заемного,

привлекаемого на долгосрочной основе.

Рентабельность

капитала определяется отношением

прибыли к капиталу (активам). Этот

показатель дает оценку доходности

вложенного в производство капитала,

как собственного, так и заемного,

привлекаемого на долгосрочной основе.

Рентабельность продукции определяется отношением прибыли от реализации продукции к себестоимости товарной продукции. Она характеризует выход прибыли в процессе реализации продукции на единицу издержек (затрат) в основной деятельности предприятий.

Рентабельность продаж определяется отношением прибыли от реализации продукции к выручке от реализации продукции. Она характеризует доходность основной деятельности предприятия и используется менеджерами для контроля над взаимосвязью между ценами, количеством реализованного товара и затратами на производство и реализацию продукции.