2.Типи факторних систем детермінованого аналізу-

образотворча модель-матеріальна,відображає зовн характер-и геометричного обєкта.належать моделі які заміняють майбутній реальний обєкт(макети майбутніх будинків)

модель-аналог- викор якості одного явища для відображення якостей іншого

символьна модель-за допомогою математичних формул і ці моделі є умовним образом явищ.поділ%адитивні-результативний показник алгебраїчна сума декількох чинників,Кратні—ділення одного чинника на інший.Мультиплікативні-множення

3.Завдання ретроспективного аналізу

-комплексна оцінка стану вироб-фінон діяльності

- діагностика внутр і зовн резервів підвищення ефективн господ

- визнач тенденцій і закономірн змін

- оцінка ступення підприємн ризику

4. етапи загального аналізу виробництва промислової продукції

Завдання 3 Визначити коефіцієнт абсолютної ліквідності, якщо: грошові кошти та їх еквіваленти підприємства на певну дату – 86,0 тис. грн., довгострокові зобов’язання – 67,0 тис. грн., поточні зобов’язання – 428,0 тис. грн.

Кабс лік=ГК/ДЗ+ПЗ=86/67+428=86/495=0,17

Завдання 5

1.Метою економічного аналізу є … створення аналітичного забезпечення для системи менеджменту

2.Матричні методи комплексного економічного аналізу застосовуються для представлення звязку між виробництвом і розподіленням продукції(міжгалузевий баланс)…..

3. Зовнішній економічний аналіз полягає у оцінці місця господ субєкта у ринковому середовищі для визначення стратегії і тактики економ відносин,пошуку партнерів,клієнтів…..

4. Коефіцієнт поточної заборгованості показує наскільки діяльність підприємства фінансується за рахунок позичених коштів. …..

Завдання 6.

Показники |

За планом |

Фактично |

1. Обсяг виробництва продукції, тис. грн. |

4560,3 |

4795,4 |

2. Середньооблікова чисельність робітників, чол. |

124 |

120 |

№ |

Показники |

План |

Фактично |

Абсолютне |

Відносне |

1. |

Обсяг випуску продукції – Y |

4560,3 |

4795,4 |

235,1 |

5,16 |

2. |

Середньооблікова чисельність робітників – а |

124 |

120 |

-4 |

-3,23 |

3. |

Зміна трудових факторів – b |

33,78 |

39,96 |

6,18 |

18,3 |

B=y/a

Інтегральний метод

Y=a*b (мультиплікативна модель)

a= -4*(33,78+39,96))/2 = -147,48

b=

![]()

Перевірка: a+ b= (-147,48) + 753,96 = 606,48

Висновок:

Результативний показник (обсяг виробничої продукції) у звітному періоді порівняно з попереднім збільшився на 235,1 тис.грн. або на 5,16 % і склали у звітному періоді 4795,4,8 тис.грн.

Дана зміна відбулася за рахунок зміни факторів : середньооблікова чисельність працівників та зміна трудових факторів. За рахунок того, що середнкількість працівників у звітному періоді порівняно з попереднім зменшилась на 4 шт. чи на 3,23%, то обсяг вироб. Зменшилась на 147,48 тис.грн. За рахунок того, що зміна трудових факторів збільшилась на 6,18 чи 18,3 % , то обсяг виробництва збільшився на 753,96 тис.грн.

Білет 20

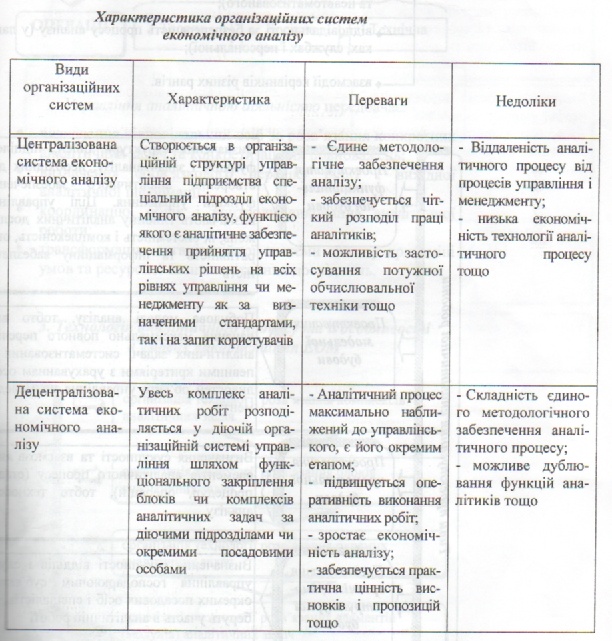

Завдання 1: Характеристика основних етапів економічного аналізу та його організаційно-інформаційна модель.

Значне місце в організації аналітичної роботи належить визначенню змісту і послідовності окремих її етапів. Визначення методу економічного аналізу дає змогу сформулювати ті головні елементи, які характеризують етапи аналітичної роботи:

- вивчення і попередня оцінка досягнутого підприємством рівня (проти запланованого);

- вимірювання взаємозв'язку показників і факторів та визначення на цій основі причин розбіжностей планових і фактичних показників; - підсумкова оцінка, підрахунок резервів підвищення ефективності господарювання.

Ці головні елементи майже повністю збігаються з найбільш практично поширеною організацією аналітичної роботи за трьома етапами: підготовчим, основним і завершальним.

Підготовчий етап:

1. Розробка плану та програми аналітичної роботи.

2. Вибір і визначення загального стану об'єкта аналізу.

3. Формування цілей та завдань аналізу і напрямків використання його результатів.

4. Розробка системи синтетичних та аналітичних показників, за допомогою яких характеризується об'єкт аналізу.

5. Розподіл роботи між аналітиками.

6. Розробка макетів і форм аналітичних таблиць, графіків, схем.

7. Перевірка достовірності джерел інформації та вивчення матеріалів попередніх обстежень.

8. Визначення конкретних виконавців та розподіл обов'язків між ними, а також інші організаційні питання.

Основний етап

1. Збирання та опрацьовування необхідної інформації,

2. Перевірка повноти й вірогідності звітних даних, проведення арифметичного, логічного і балансового зведення показників.

3. Визначення загальних відхилень величини показників виконання завдань від базових величин.

4. Виявлення взаємодіючих факторів і обчислення їхнього впливу на зміну величини показників.

5. Виявлення зайвих витрат і невикористаних можливостей (перспективних резервів) підвищення ефективності виробництва.

Завершальний етап:

1. Проведення підсумкової оцінки діяльності і узагальнення результатів аналізу.

2. Розробка висновків і пропозицій щодо прийняття належних управлінських рішень за результатами аналізу, відповідно до його цілей і завдань. Ці висновки та пропозиції оформляються у вигляді пояснювальної записки до звіту чи доповідної записки на ім'я керівника підприємства або особи, за доручення якої проводився аналіз.

3. Розробка організаційно-технічних заходів щодо усунення недоліків, підвищення ефективності використання виявлених резервів (за виконанням заходів слід встановити дійовий повсякденний контроль).

4. Підготовка розпорядчих актів, призначення осіб, відповідальних за виконання прийнятих рішень.

5. Контроль за впровадженням у виробництво пропозицій, що Їх було висунуто за результатами аналізу.

У процесі аналітичної роботи окремі складові названих етапів можуть повторюватися. Така ситуація стає можливою, наприклад, тоді, коли на якомусь із етапів дослідження виникає необхідність розширити факторне поле аналізу, що потребує нової допоміжної роботи.

Зрозуміло, що межі етапів мають певною мірою умовний характер і є дуже рухливими: за рахунок інтенсифікації робіт на одному з етапів відбувається скорочення на якомусь іншому і т. п. Отже, головним завданням такої поетапної регламентації економічного аналізу є забезпечення дійового поточного контролю за дотриманням якості аналітичної роботи і термінів її виконання.

Організаційно-інформаційна модель економічного аналізу: суб'єкти та об'єкти аналізу, система показників, джерела інформації, методи її обробки; методи узагальнення та систематизації результатів аналізу і прийняття рішень.

Завдання 2:

1)Питомі показинки використовуються для характеристики окремих об'єктів аналізу. До них відносяться матеріаломісткість окремих видів продукції.

2)До екстенсивних факторів відномяться:

— збільшення обсягу інвестицій при наявному рівні техніки;

— збільшення кількості працівників;

— збільшення обсягу використовуваної сировини, матеріалів, палива.

3) Завдання перспективного аналізу:

- Оцінка очікуваного виконання перспективних планів та програм;

- прогнозування господарської діяльності;

- наукове обґрунтування перспективних планів.

4) Коефіцієнт рівноміроності – відхилення обсягу продукції, яка зарахована у виконання плану (фактичний обсяг, але не більше запланованого) до планового випуску продукції.\

Кр= (ВПплі-ВПні) / ВПплі

ВПплі – плановий випуск продукції за і-і періоди; ВПні – недовиконання плану по випуску продукції у і-у періоді;

Завдання 3

Побудувати алгоритм розрахунку впливу факторів за даною моделлю, використовуючи метод ланцюгових підстановок:

![]()

Завдання 4

4.1. Метою економічного аналізу є:

Забезпечення ефективного управління підприємством

4.2. Виберіть приклад типологічного групування

Групування підприємств за обсягом реалізації продукції з метою визначення впливу цього показника на рівень витрат

4.3. Ефективність використання основних засобів характеризує коефіцієнт

Рентабельності

Завдання 5

Фінансовий аналіз полягає в оцінюванні результатів діяльності та фінансового стану господарюючого суб’єкта, у виявленні можливостей підвищення ефективності його функціонування за допомогою раціональної фінансової політики.

Резерви підвищення ефективності виробництва класифікують за наступними критеріями:

Ефективності(результативності);

напрямками розвитку та удосконалення;

зниження собівартості;

Предметом детермінованого аналізу є виявлення факторів, які впливають на кінцевий результат, за умови, що між ними (результатом і факторами) існує функціональна залежність, що може бути представлена у вигляді певної формули (моделі) - мультиплікативної або адитивної.

Коефіцієнт загальної рентабельності показує ефективність виробничої діяльності підприємства

Завдання 6.

На основі наведених даних проаналізувати залежність між фондовіддачею активної частини основних засобів і коефіцієнтом змінності; дати оцінку коефіцієнту регресії. Зробити висновки.

Місяці |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

Коефіцієнт змінності |

2,5 |

2,0 |

2,5 |

2,2 |

1,8 |

1,9 |

2,2 |

2,3 |

2,2 |

Фондовіддача активної частини основних засобів |

0,8 |

0,7 |

0,7 |

0,9 |

0,6 |

0,7 |

0,8 |

0,8 |

0,9 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

∑ |

X |

2,5 |

2,0 |

2,5 |

2,2 |

1,8 |

1,9 |

2,2 |

2,3 |

2,2 |

19,6 |

Y |

0,8 |

0,7 |

0,7 |

0,9 |

0,6 |

0,7 |

0,8 |

0,8 |

0,9 |

6,9 |

![]()

|

|

|

|

|

|

|

|

|

|

∑ |

|

6,25 |

4 |

6,25 |

4,84 |

3,6 |

3,61 |

4,84 |

4,6 |

4,84 |

42,83 |

x*y |

2 |

1,4 |

1,75 |

1,98 |

1,08 |

1,33 |

1,76 |

1,84 |

2,25 |

15,39 |

![]() ;

;

;

;

;

;

![]() ;

;

![]() ;

;

|

|

|

|

|

|

|

|

|

|

∑ |

|

0,2772 |

0,5544 |

0,8316 |

1,1088 |

1,386 |

1,663 |

1,9404 |

2,217 |

2,495 |

12,47 |

![]() -

рівняння

регресії;

-

рівняння

регресії;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

∑y/кількість y

;

∑y/кількість y

|

|

|

|

|

|

|

|

|

|

∑ |

|

0,0009 |

0,005 |

0,005 |

0,017 |

0,028 |

0,005 |

0,0009 |

0,0009 |

0,017 |

0,079 |

|

0,27 |

0,02 |

0,02 |

0,04 |

0,62 |

0,93 |

1,30 |

2,01 |

2,54 |

7,75 |

![]() ;

;

![]() ;

;

![]() ;

;

Висновок: Згідно з розрахунками задачі можна зробити висновок, що залежність між фондовіддачею активної частини основних засобів і коефіцієнтом змінності є непомітний. Внаслідок того, що показник b є більшим нуля, то має тенденцію до збільшення.

Білет 21

Завдання 1: Основи організації економічного аналізу та технологія його проведення в умовах комп’ютерної обробки економічної інформації.

Найпрогресивнішою в сучасних умовах є організація технології аналітичного процесу з використанням ЕОМ. Для цього проектується підсистема комплексного економічного аналізу (ПКЕА) з розміщенням задач аналізу в системі АРМ керівників і спеціалістів. Ця система інтегрована до галузевої та територіальної систем управління, диференційована за окремими підсистемами другого порядку: ПКЕА загальнонаціонального управління; ПКЕА комплексних систем колективного користування; ПКЕА галузевого управління; ПКЕА територіального управління; ПКЕА підприємств; інші функціональні підсистеми; програма управління базою даних; АРМ структурних виробничих ланок; база даних; функціональні АРМ загальногосподарського управління. Використовуючи принцип проектування аналітичних модулів для розв’язання різних типів задач, при впровадженні АРМ розробляють системи програмної технології, які ґрунтуються на типових алгоритмах аналітичних розрахунків. Послідовність розв’язання аналітичних задач у системі: формування, збір, ведення і коректування інформації з аналітичної проблеми; опрацювання файлів за програмами видачі аналітичної інформації за заданим ключем, на певну дату і на запит; опрацювання файлів за програмами підготовки інформації для інших видів аналізу; опрацювання файлів за програмами функціональних АРМ; підготовка файлів до наступної роботи.

Завдання 2

1)Якісні показники - це в основному показники, які характеризують співвідношення результатів і витрат або ресурсів, наприклад, продуктивність праці, рентабельність, витрати на 1 грн. товарної продукції, фондоозброєність праці, матеріаломісткість продукції і т. ін.

2) Інтенсивні фактори пов'язані з найбільш ефективним застосуванням досягнень НТП і забезпечують розвиток економіки за рахунок підвищення продуктивності праці, поліпшення використання ресурсів. Показники інтенсивного розвитку – якісні показники використання ресурсів: продуктивність праці, матеріаловіддача, матеріало місткість, фондовіддача, фондомісткість, кількість оборотів оборотних засобів або коефіцієнт закріплення оборотних засобів.

3) Для виявлення резервів зниження витрат за рахунок ефективніших варіантів виробництва, вибору оптимального співвідношення між споживчою якістю виробу й витратами на його виготовлення використовується функціонально-вартісний аналіз. Функціонально-вартісний аналіз одночасно та у взаємному зв’язку досліджує функції об’єкта і вартість цих функцій, тобто об’єктом ФВА є функції і їхня вартість. Під функціями розуміють споживчі властивості (якість) об’єкта. Вони поділяються на:

1) головну функцію, яка виражає призначення об’єкта;

2) основні функції, що забезпечують виконання головної функції;

3) допоміжні функції, що реалізують основні;

4) зайві або непотрібні функції;

5) шкідливі функції.

4) Кр=Вф / Вс

Завдання 3

Побудувати алгоритм розрахунку впливу факторів за даною моделлю, використовуючи метод абсолютних різниць:

y = a ∙ b ∙ c

y = x ∙ z ∙ c

yx=x*z0*c0; yz=z*x1*c0; yc=c*x1*c1;x=x1-x0;z=z1-z0;c=c1-c0

Завдання 4

4.1. Які методичні прийоми притаманні горизонтальному економічному

аналізу ?

Обчислення відносних показників структури

4.2. Який шлях використання резервів є інтенсивним ?

Подовження часу роботи підприємства

4.3. За якими показниками можна побудувати факторну модель фонду заробітної плати ? Чисельність працівників і середня заробітна плата одного працівника

Завдання 5

1) Парна кореляція - це зв`зок між двома показниками, один з яких є факторним, а інший-результативним.

2) Середні величини — це абстрактні величини, за допомогою яких досягається узагальнення відповідних сукупностей типових, однорідних явищ, процесів, показників. Без обчислення середніх величин неможливо досліджувати процеси з метою виявлення їх закономірностей, вивчати явища за різними сукупностями, вивчати явища, що змінюються, у динаміці, нівелювати нетипові, випадкові варіанти значень показників.

3) Вертикальний (структурний) аналіз - визначення структури підсумкових фінансових показників з виявленням впливу кожної позиції звітності на результат у цілому.

4) Головною метою застосування методів лінійного програмування є математичне формулювання проблеми складання такого плану використання різних способів виробництва, який дозволяє отримати максимальну кількість однорідного продукту при ресурсах, що є в наявності.

Завдання 6.

Використовуючи метод ланцюгових підстановок, проаналізувати зміну обсягу виробництва продукції за рахунок впливу факторів, пов’язаних з трудовими ресурсами. Зробити висновки.

Показники |

Попередній рік |

Звітний рік |

1. Обсяг виробництва продукції, тис. грн. |

19875,3 |

27000,2 |

2. Середньооблікова чисельність робітників, чол. |

90 |

93 |

3. Середня кількість днів, відпрацьованих одним робітником, дні |

239 |

245 |

4. Середня тривалість робочого дня, годин |

7,7 |

7,9 |

Показники |

Попередній рік |

Звітний рік |

Абсолютне |

Відносне |

1. Обсяг виробництва продукції, тис. грн. – Y |

19875,3 |

27000,2 |

7124,9 |

35,85 |

2. Середньооблікова чисельність робітників, чол. – b |

90 |

93 |

3 |

3,33 |

3. Середня кількість днів, відпрацьованих одним робітником, дні – a |

239 |

245 |

6 |

2,51 |

4. Середня тривалість робочого дня, годин - c |

7,7 |

7,9 |

0,2 |

2,59 |

5.Трудові ресурси - d |

0,12 |

0,15 |

0,03 |

25 |

y = a*b*c*d