Тема 3. Стратегическое планирование. Построение стратегической карты и разработка системы сбалансированных показателей.

|

Стратегическое планирование обеспечивает основу для всех управленческих решений. Функции организации, мотивации и контроля ориентированы на выработку стратегических планов. Не используя преимущества стратегического планирования, организации в целом и отдельные люди будут лишены четкого способа оценки цели и направления корпоративного предприятия. Процесс стратегического планирования обеспечивает основу для управления членами организации.

Система стратегического планирования дает возможность акционерам и менеджменту компаний определиться с направлением и темпом развития бизнеса, очертить глобальные тенденции рынка, понять, какие организационные и структурные изменения должны произойти в компании, чтобы она стала конкурентоспособной, в чем ее преимущество, какие инструменты необходимы ей для успешного развития.

До последнего времени стратегическое планирование было прерогативой крупных международных концернов. Однако ситуация стала меняться, и, как показывают опросы, все больше и больше компаний, представляющих средний бизнес, начинают заниматься вопросами стратегического планирования.

Процесс стратегического планирования в компании состоит из нескольких этапов:

Определение миссии и целей организации.

Анализ среды, включающий в себя сбор информации, анализ сильных и слабых сторон фирмы, а также ее потенциальных возможностей на основании имеющейся внешней и внутренней информации.

Выбор стратегии.

Реализация стратегии.

Оценка и контроль выполнения.

Определение миссии и целей организации. Целевая функция начинается с установления миссии предприятия, выражающей философию и смысл его существования.

Миссия – это концептуальное намерение двигаться в определенном направлении. Обычно в ней детализируется статус предприятия, описываются основные принципы его работы, действительные намерения руководства, а также дается определение самых важных хозяйственных характеристик предприятия. Миссия выражает устремленность в будущее, показывает то, на что будут направляться усилия организации, какие ценности будут при этом приоритетными. Поэтому миссия не должна зависеть от текущего состояния предприятия, на ней не должны отражаться финансовые проблемы и т.д. В миссии не принято указывать получение прибыли в качестве основной цели создания организации, хотя получение прибыли является важнейшим фактором функционирования предприятия.

Цель – это конкретизация миссии в организации в форме, доступной для управления процессом их реализации. Основные характеристики цели стратегического планирования заключается в следующем:

четкая ориентация на определенный интервал времени;

конкретность и измеримость;

непротиворечивость и согласованность с другими миссиями и ресурсами;

адресность и контролируемость.

Исходя из миссии и целей существования организации строятся стратегии развития и определяется политика организации.

Стратегический анализ или как его еще называют «портфельный анализ» (в случае анализа диверсифицированной компании) является основным элементом стратегического планирования. В литературе отмечается, что портфельный анализ выступает в качестве инструмента стратегического управления, с помощью которого руководство предприятия выявляет и оценивает свою деятельность с целью вложения средств в наиболее прибыльные и перспективные ее направления. Основным методом портфельного анализа является построение двухмерных матриц. С помощью таких матриц происходит сравнение производств, подразделений, процессов, продуктов по соответствующим критериям.

Существует три подхода к формированию матриц:

Табличный подход, при котором значения варьирующихся параметров возрастают по мере удаления от графы наименования этих параметров. При этом анализ портфеля ведется от левого верхнего угла к правому нижнему.

Координатный подход, при котором значения варьируемых параметров возрастают по мере отдаления от точки пересечения координат. Анализ портфеля здесь ведется от левого нижнего угла к правому верхнему.

Логический поход, при котором анализ портфеля ведется от правого нижнего угла к левому верхнему. Такой поход получил наибольшее распространение в зарубежной практике.

Анализ окружающей среды необходим при осуществлении стратегического анализа, т.к. его результатом является получение информации, на основе которой делаются оценки относительно текущего положения предприятия на рынке.

Стратегический анализ окружающей среды предполагает изучение трех ее составляющих:

внешней среды;

непосредственного окружения;

внутренней среды организации.

Анализ внешней среды включает изучение влияния экономики, правового регулирования и управления, политических процессов, природной среды и ресурсов, социальной и культурной составляющих общества, научно-техническое и технологическое развитие общества, инфраструктуры и т.п.

Непосредственное окружение анализируется по следующим основным компонентам: покупатели, поставщики, конкуренты, рынок рабочей силы. Анализ внутренней среды вскрывает те возможности, тот потенциал, на который может рассчитывать фирма в конкурентной борьбе в процессе достижения своих целей. Внутренняя среда анализируется по следующим направлениями: кадры фирмы, их потенциал, квалификация, интересы и т.п.; организация управления; производство, включая организационные, операционные и технико-технологические характеристики и научные исследования и разработки; финансы фирмы; маркетинг; организационная культура. Выбор стратегии. Стратегический выбор предполагает формирование альтернативных направлений развития организации, их оценку и выбор лучшей стратегической альтернативы для реализации. При этом используется специальный инструментарий, включающий количественные методы прогнозирования, разработку сценариев будущего развития, портфельный анализ (матрица БКГ, Матрица Маккинзи, SWOT-анализ и др.).

Стратегия – это долгосрочное качественно определенное направление развития организации, касающееся сферы, средств и формы ее деятельности, системы взаимоотношений внутри организации, а также позиции организации в окружающей среде, приводящее организацию к ее целям.

Стратегия выбирается с учетом:

конкурентной позиции фирмы в данной стратегической зоне хозяйствования;

перспектив развития самой стратегической зоны хозяйствования;

в некоторых случаях с учетом технологии, которой располагает фирма.

Реализация стратегии является критическим процессом, так как именно он в случае успешного осуществления приводит предприятие к достижению поставленных целей. Реализация стратегии осуществляется через разработку программ, бюджетов и процедур, которые можно рассматривать как среднесрочные и краткосрочные планы реализации стратегии. Основные составляющие успешного выполнения стратегии:

цели стратегии и планы доводятся до работников с тем, чтобы достичь с их стороны понимания того, к чему стремится организация, и вовлечь в процесс реализации стратегии;

руководство своевременно обеспечивает поступление всех необходимых для реализации стратегии ресурсов, формирует план осуществления стратегии в виде целевых установок;

в процессе реализации стратегии каждый уровень руководства решает свои задачи и осуществляет закрепленные за ним функции.

Оценка выбранной (реализуемой) стратегии заключается в ответе на вопрос: приведет ли выбранная стратегия к достижению фирмой своих целей? Если стратегия соответствует целям фирмы, то дальнейшая ее оценка проводится по следующим направлениям:

соответствие выбранной стратегии состоянию и требованиям окружения;

соответствие выбранной стратегии потенциалу и возможностям фирмы;

приемлемость риска, заложенного в стратегии.

Результаты реализации стратегии оцениваются, и с помощью системы обратной связи осуществляется контроль деятельности организации, в ходе которого может происходить корректировка предыдущих этапов. И. Ансофф в своей книге «Стратегическое управление» формулирует следующие принципы стратегического контроля:

Из-за неопределенности и неточности расчетов стратегический проект может легко превратиться в пустую затею. Допускать этого нельзя, расходы должны приводить к запланированным результатам. Но в отличие от обычной практики производственного контроля внимание должно быть сконцентрировано на окупаемости расходов, а не на контроле за бюджетом.

В каждой контрольной точке необходимо сделать оценку окупаемости расходов в течении жизненного цикла нового товара. До тех пор пока окупаемость превышает контрольный уровень, реализацию проекта следует продолжать. Когда она окажется ниже этого уровня, следует рассмотреть и другие возможности, в том числе прекращение проекта.

Функции высшего руководства в процессе стратегического планирования:

Углубленное изучение состояния среды, целей и разработки стратегий: окончательное уяснение сущности определенных целей и более широкое доведение идей стратегий и смысла целей до сотрудников фирмы.

Принятие решений по эффективности использования имеющихся у фирмы ресурсов.

Решения по поводу организационной структуры.

Проведение необходимых изменений на фирме.

Пересмотр плана выполнения стратегии в случае возникновения непредвиденных обстоятельств.

Изменения, которые проводятся в процессе выполнения стратегий называются стратегическими изменениями. Перестройка организации может быть в таких формах, как радикальное преобразование, умеренное преобразование, обычные изменения и несущественные изменения.

Чтобы провести изменения нужно вскрыть, проанализировать и предсказать то, какое сопротивление можно встретить, планируя изменения, уменьшить до возможного минимума это сопротивление и установить статус-кво нового состояния. Стили проведения изменений: конкурентный, самоустранения, компромисса, приспособления, сотрудничества. Задачей контроля является выяснение того, приведет ли осуществление стратегии к реализации целей.

Особенности построения стратегической карты

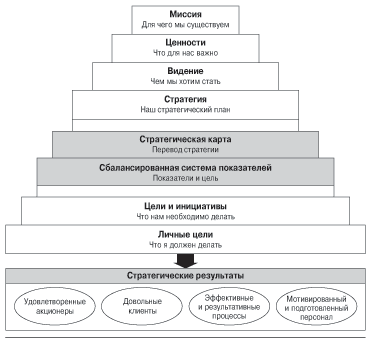

Стратегические карты – изложение стратегии и стратегических целей на каждом уровне управления компании. Используются для осуществления и контроля стратегии, корректировки стратегических целей. Стратегическая карта - это диаграмма или рисунок, описывающий стратегию в виде набора стратегических целей и причинно-следственных связей между ними. Нельзя надеяться на осуществление стратегии, если ее невозможно описать простым и доступным способом. Стратегическая карта и представляет собой схему для логичного и четкого изложения и разъяснения стратегии, превращая ее из редко используемого документа, хранимого в далеко спрятанной пыльной папке, в план действий.

Стратегические карты полезны тем, что устраняют основные противоречия в деятельности современных организаций, а именно несоответствия между их краткосрочными и долгосрочными целями (рисунок 1).

Краткосрочные цели в основном касаются бизнес-процессов, производственно-финансовой деятельности компании, отношений с поставщиками, потребителями и конкурентами. Долгосрочные цели обычно не столь конкретизированы и определённы, но в любом случае рассчитаны на получение дохода в перспективе.

Рисунок 1 – Развертывание стратегических целей предприятия

Стратегические карты – это инструмент, с помощью которого можно объединить краткосрочные цели с деятельностью организации, с ее миссией и стратегией на долгосрочную перспективу.

Причем стоит заметить, что понятие долгосрочных перспектив – очень пространственное во времени явление. «Так как усилия, которые компания предпринимает сегодня для улучшения своего финансового положения завтра, могут дать очевидный результат только послезавтра». Эта наглядная фраза, которая взята из книги «Стратегические карты» Каплана Роберта и Нортона Дейвида только подтверждает, что стратегические карты отражают три временных измерения: прошлое, настоящее и будущее.

С помощью стратегических карт можно показать, за что несут ответственность менеджеры организаций, а также предложить конкретные измерители деятельности организации.

В результате применения стратегических карт расширяется поле зрения менеджмента компании, что позволяет увеличить количество контролируемых показателей.

Структура классической стратегической карты ССП имеет четыре уровня (финансовое положение компании; клиенты компании и рынок сбыта; внутренние бизнес-процессы; развитие компании и ее персонал), на которых декомпозируется стратегия для ее осуществления. Можно добавлять уровни на стратегическую карту или заменять одни на другие. Уровень в стратегической карте – это некая перспектива, часто представляющая точку зрения топ-менеджера компании

Финансовая составляющая описывает материальные результаты реализации стратегии при помощи традиционных финансовых понятий. Такие показатели, как ROI, стоимость для акционеров, прибыльность, рост доходов и удельные издержки, являются отсроченными индикаторами, свидетельствующими об успехе или провале стратегии компании. Клиентская составляющая определяет предложение потребительной ценности для целевых клиентов. Потребительское предложение в данном случае - условие, при котором нематериальные активы создают стоимость. Если клиенты ценят неизменно высокое качество и своевременность доставки, то компетенции и умения сотрудников, системы и процессы, которые производят и поставляют качественные продукты и услуги, имеют высокую ценность для организации. Если клиент отдает предпочтение инновациям и высокой производительности, тогда большую ценность приобретают умения, системы и процессы, которые создают новые продукты и услуги, лидирующие на рынке. Постоянное соответствие действий и возможностей предложению потребительной ценности клиентам является решающим фактором воплощения стратегии в жизнь.

Составляющая внутренних процессов, или внутренняя составляющая, определяет несколько важнейших процессов, которые имеют решающее значение в реализации стратегии. Например, одна организация может увеличить инвестиции в разработку и продвижение на рынок новых продуктов и технологию их производства таким образом, что в результате клиенты получат высокотехнологичный новый продукт. Другая, пытаясь предоставить клиентам аналогичное предложение потребительной ценности, принимает решение развивать новые продукты, используя совместные предприятия и партнерства.

Составляющая обучения и развития отражает те нематериальные активы, которые являются наиболее важными для стратегии. Цели этой составляющей устанавливают виды деятельности (человеческий капитал), системы (информационный капитал) и моральный климат (организационный капитал), необходимые для поддержки процессов создания стоимости. Все они должны быть взаимосвязаны и соответствовать основным внутренним процессам.

Цели четырех составляющих связаны друг с другом причинно-следственными отношениями. Все начинается с гипотезы о том, что финансовые результаты могут быть получены только в том случае, если удовлетворена целевая группа клиентов. Предложение потребительной ценности клиентам описывает, как увеличить продажи и завоевать лояльность целевых клиентов. Внутренние процессы же создают и предоставляют клиенту это предложение. И наконец, нематериальные активы, поддерживающие осуществление внутренних процессов, представляют основание для стратегии. Приведенные в стратегическое соответствие цели всех составляющих - и есть основной инструмент создания стоимости, а, следовательно, сфокусированной и последовательной стратегии.

Эта архитектура причины и следствия, связывающая четыре составляющие сбалансированной системы показателей (ССП), является структурой, вокруг которой строится стратегическая карта. Данный процесс заставляет организацию четко определить, какова логика создания стоимости и для кого она создается.

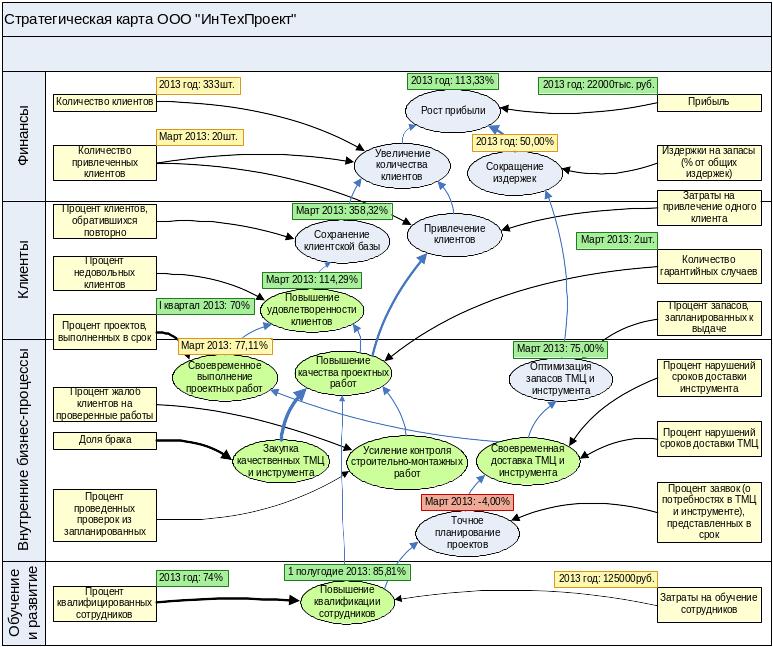

Рассмотрим пример построения стратегической карты и системы сбалансированных показателей на примере ООО «ИнТехПроект» (таблица 1, рисунок 2).

Вопросы для самоконтроля:

Назовите компоненты стратегической карты?

В чем особенности построения системы сбалансированной системы показателей?

Охарактеризуйте особенности формулировки миссии.

Таблица 1 - Сбалансированная система показателей

№ |

Перспектива |

Цель |

Показатели достижения цели |

Мероприятия, направленные на достижение цели |

|||

Название |

Единица измерения |

Целевое значение |

Целевая дата |

||||

1 |

Финансы |

Увеличение количества клиентов |

Количество привлеченных клиентов |

шт. |

35 |

01.01.2014 |

|

Количество клиентов |

шт. |

600 |

01.01.2014 |

||||

Сокращение издержек |

Издержки на запасы (% от общих издержек) |

% |

20 |

01.01.2014 |

|

||

Рост прибыли |

Прибыль |

тыс. руб. |

30000 |

01.01.2014 |

|

||

2 |

Клиенты |

Повышение удовлетворенности клиентов |

Процент недовольных клиентов |

% |

2 |

01.01.2014 |

Разработка новой методологии изучения удовлетворенности клиентов |

Сохранение клиентской базы |

Количество клиентов, обратившихся повторно |

шт. |

8 |

01.01.2014 |

|

||

Процент клиентов, обратившихся повторно |

% |

30 |

01.01.2014 |

||||

Привлечение клиентов |

Количество привлеченных клиентов |

шт. |

35 |

01.01.2014 |

Разработка новой методологии изучения удовлетворенности клиентов Формирование сети представителей по регионам Поволжского федерального округа |

||

Затраты на привлечение одного клиента |

руб. |

1700 |

01.01.2014 |

||||

3 |

Внутренние бизнес-процессы |

Своевременная доставка ТМЦ и инструмента |

Процент нарушений сроков доставки инструмента |

% |

6 |

01.01.2014 |

|

Процент нарушений сроков доставки ТМЦ |

% |

7 |

01.01.2014 |

||||

Усиление контроля строительно-монтажных работ |

Процент несоответствий, своевременно доведенных до исполнителя |

% |

100 |

01.01.2014 |

|

||

Процент жалоб клиентов на проверенные работы |

% |

5 |

01.01.2014 |

||||

Процент проведенных проверок из запланированных |

% |

100 |

01.01.2014 |

||||

Закупка качественных ТМЦ и инструмента |

Доля брака инструмента |

% |

4,5 |

01.01.2014 |

|

||

Доля брака ТМЦ |

% |

5 |

01.01.2012 |

||||

Доля брака |

% |

2 |

01.01.2014 |

||||

Повышение качества проектных работ |

Количество гарантийных случаев |

шт. |

5 |

01.01.2014 |

|

||

Своевременное выполнение проектных работ |

Процент проектов, выполненных в срок |

% |

100 |

01.01.2014 |

|

||

Процент работ на субподряде |

% |

50 |

01.01.2014 |

||||

Точное планирование проектов |

Процент заявок (о потребностях в ТМЦ и инструменте), представленных в срок |

% |

100 |

01.01.2014 |

Разработка программы обучения сотрудников Разработка новой методологии планирования проектов |

||

Оптимизация запасов ТМЦ и инструмента |

Процент запасов, запланированных к выдаче |

% |

80 |

01.01.2014 |

Разработка плана мероприятий по оптимизации запасов ТМЦ |

||

4 |

Обучение и развитие |

Повышение квалификации сотрудников |

Количество программ (мероприятий) по повышению квалификации |

шт. |

3 |

01.01.2014 |

Разработка программы обучения сотрудников Разработка новой методологии планирования проектов |

Процент квалифицированных сотрудников |

% |

100 |

01.01.2014 |

||||

Затраты на обучение сотрудников |

руб. |

100000 |

01.01.2014 |

||||

Рисунок 2 - Диаграмма стратегической карты |