Тема 3. Операції з формування ресурсів комерційного банку План

3.1. Банківські ресурси, їхні види та класифікація

3.2. Структура та функції власного капіталу банку, порядок його формування.

3.3. Регулювання нормативів капіталу банківських установ

3.4. Поняття та характеристика залучених банківських ресурсів

3.5. Фонд гарантування вкладів фізичних осіб

3.6. Поняття та класифікація запозичених ресурсів банківських установ

3.7. Особливості емісії банком власних боргових зобов’язань

3.1. Банківські ресурси, їхні види та класифікація

Реалізація комерційними банками своїх функцій передбачає наявність в їхньому розпорядженні певних ресурсів, які слугують необхідною грошовою основою для здійснення відповідних банківських операцій. У ринкових умовах господарювання саме обсяг і якість ресурсів, якими володіють банки, визначають головні сфери й напрямки їхньої діяльності, склад клієнтури та рівень одержуваних доходів. З огляду на це питання формування ресурсної бази банку, оптимізації її структури і забезпечення стабільності набувають особливо важливого значення для ефективної організації роботи банківських установ.

Комерційні банки є насамперед підприємствами, що спеціалізуються на посередницькій діяльності, пов’язаній, з одного боку, з купівлею вільних грошових коштів на ринку ресурсів, а з іншого - їхнім продажем підприємствам, організаціям та населенню. За таких умов для банків є однаково важливими як операції із залучення коштів, так і з їхнього розміщення. Від операцій із залучення коштів залежить розмір банківських ресурсів і, отже, масштаби діяльності комерційних банків. Водночас вигідне розміщення ресурсів сприяє підвищенню дохідності та ліквідності комерційних банків, забезпечує їхню економічну самостійність та стабільність.

Ресурси комерційного банку - це сукупність грошових коштів, які перебувають у розпорядженні банку і використовуються ним для здійснення кредитних, інвестиційних та інших активних операцій. Комерційні банки виступають посередниками між тими клієнтами, які мають тимчасово вільні кошти, і тими, які ці кошти потребують. Мотивом цього посередництва є отримання банківського прибутку. Як показує практика, для успішної роботи банки не можуть використовувати тільки власний капітал, тому основну частку його ресурсів мають становити залучені і позичені кошти.

У різних країнах співвідношення між власним капіталом банку і залученими ресурсами може відповідати таким співвідношенням - від 1 : 10 до 1 : 100, в Україні ж воно відповідає межі 1 : 20.

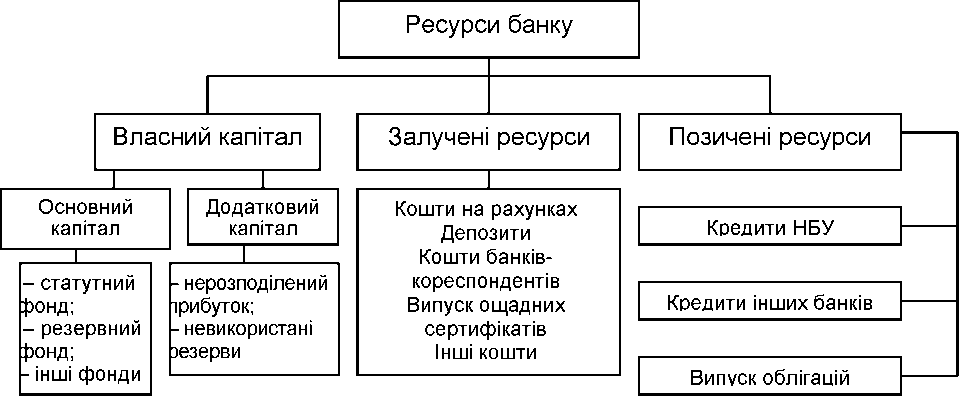

Усі операції банку з формування його ресурсів називаються пасивними. Пасивні операції банку передбачають різні способи формування його ресурсів. За цим критерієм вони поділяються на три основні частини: власні ресурси банку або власний капітал, залучені ресурси і позичені ресурси (рис. 3.1).

Рис.

3.1. Структура ресурсів комерційного

банку

Власні ресурси складаються з коштів акціонерів та засновників банку, прибутку і резервів. Залучені ресурси охоплюють залишки коштів на поточних рахунках підприємств, установ та організацій, вкладів населення, коштів на бюджетних рахунках, коштів у міжбанківських розрахунках й інших грошових ресурсів. Позичені кошти банку формуються шляхом отримання кредитів від Національного банку України та інших комерційних банків, а також випуску цінних паперів власного боргу банку.

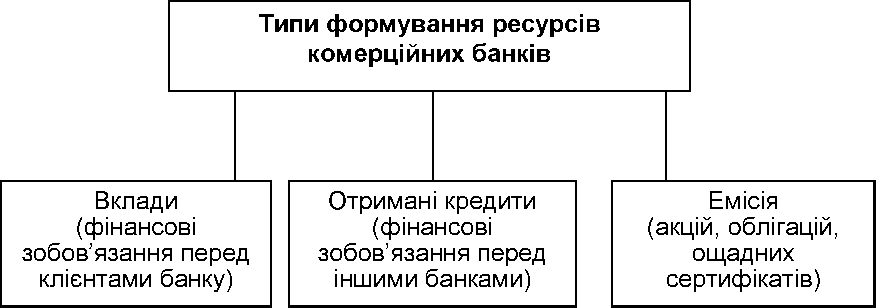

Можливості комерційних банків у залученні коштів регламентуються Національним банком України. При цьому всі можливі типи залучення коштів зводяться до трьох типів: залучення коштів на вклади, отримання кредитів та здійснення емісії (рис. 3.2).

Рис.

3.2. Основні типи формування ресурсів

комерційними банками

Відповідно до структури ресурсів (рис. 3.1) типи їхнього формування визначають відповідну діяльність комерційного банку щодо проведення пасивних операцій одним з таких способів:

залучаючи кошти на вклади - поповнюються залучені ресурси банку;

отримуючи кредити від інших комерційних банків та НБУ - поповнюються позичені ресурси банку;

емітуючи акції - поповнюється власний капітал у частині статутного фонду;

випускаючи ощадні сертифікати - збільшуються залучені ресурси;

емітуючи облігації - збільшуються позичені ресурси банківської установи.

Структура ресурсів окремих комерційних банків є індивідуальною і залежить від ступеня їхньої спеціалізації, особливостей їхньої діяльності, стану ринку кредитних ресурсів та інших факторів. Так, універсальні комерційні банки, які здійснюють переважно операції з короткострокового кредитування, як основний вид залучених ресурсів використовують короткотермінові депозити, а іпотечні банки, які займаються довгостроковим кредитуванням під заставу нерухомості, мобілізують кошти шляхом випуску та реалізації довгострокових зобов’язань (іпотечних облігацій).

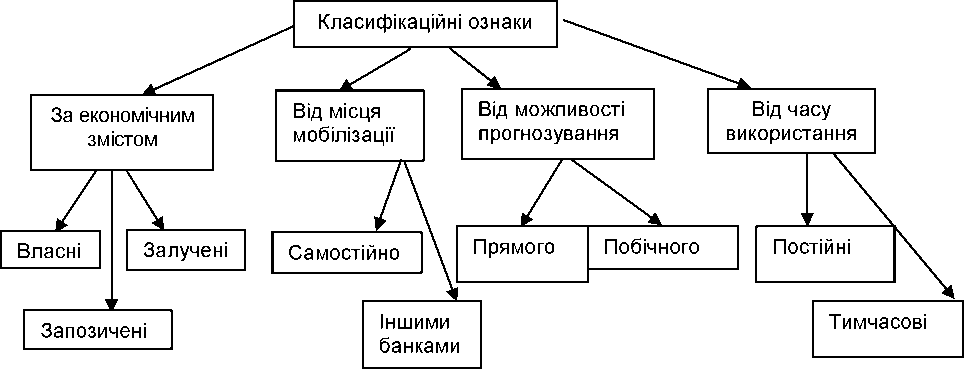

Загалом банківські ресурси можна класифікувати не лише залежно від їхнього економічного змісту і способу формування, а й залежно від місця мобілізації, можливості прогнозування та часу використання (рис. 3.3).

Щодо джерел створення ресурси комерційних банків поділяються на власні, залучені і запозичені. До складу власних ресурсів входять кошти фондів комерційного банку, утворених при його створенні за рахунок коштів фундаторів (акціонерів), а згодом за рахунок відрахувань від прибутку і за необхідності додаткового випуску акцій. До них належить також нерозподілений прибуток комерційного банку. Комерційний банк має можливість залучати кошти підприємств, організацій, установ і населення. Частину притягнутих ресурсів він мобілізує за власною ініціативою, для чого як позичальник виходить на грошовий ринок. Для оперативного задоволення своїх потреб у додаткових ресурсах комерційний банк звертається до інших комерційних банків, Національного банку України або здійснює емісію визначених цінних паперів. Суть цієї операції полягає у мобілізації комерційними банками коштів, замість видачі кредиторам визначених цінних паперів. Іншу частину залучених ресурсів комерційний банк мобілізує за допомогою того, що клієнти самі пропонують йому свої кошти з метою забезпечення їхньої частки в одержанні прибутку.

Рис.

3.3. Загальна класифікація банківських

ресурсів

Залежно від місця мобілізації банківських ресурсів їх поділяють на ті, які мобілізуються самим комерційним банком, і ті, які придбані в інших банків. На місці комерційними банками мобілізується велика частина ресурсів, наприклад, внески громадян та депозити підприємств і організацій. Для оперативного задоволення додаткових потреб у коштах комерційні банки залучають ресурси, мобілізовані іншими банками.

Ресурси комерційного банку розрізняють також за можливістю прогнозування їхнього розміру. При цьому виділяють ресурси, що піддаються прямому і непрямому прогнозуванню. До ресурсів прямого прогнозування належать фонди банку й нерозподіленого прибутку. Непрямому прогнозуванню підлягають кошти в розрахунках, залишки тимчасово вільних коштів на розрахункових рахунках підприємств і організацій, деякі інші джерела банківських ресурсів.

Залежно від часу використання банківські ресурси поділяють на постійні і тимчасові. Постійні - це кошти, чия динаміка або оборотність комерційним банком може бути прогнозована й використана для здійснення активних операцій. Тимчасові банківські ресурси формують кошти, які утворюються періодично в результаті здійснення деяких банківських операцій і динаміку яких важко спрогнозувати.

Формування ресурсів комерційними банками здійснюється практично щодня у процесі їхньої взаємодії з клієнтами за різними видами операцій. При цьому зміна ресурсів відбувається у бік як збільшення, так і зменшення, залежно від того, які операції проводяться. Проте основою для цих операцій, без якої неможливо розпочати діяльність банку щодо залучення коштів клієнтів, є формування власного капіталу.