10. Анализ расчетов с покупателями и управленческие решения

Анализ расчетов с покупателями. Анализ состояния расчетов с покупателями и дебиторской задолженности является важной частью аналитической работы. Проведение анализа позволяет оценить насколько эффективно организация инвестирует свои средства в кредитование покупателей, а также выявить добросовестных покупателей и покупателей, в отношении которых следует проводить инкассационные мероприятия.

Кроме того, результаты проведенного анализа могут служить основой для разработки политики кредитования покупателей на перспективу.

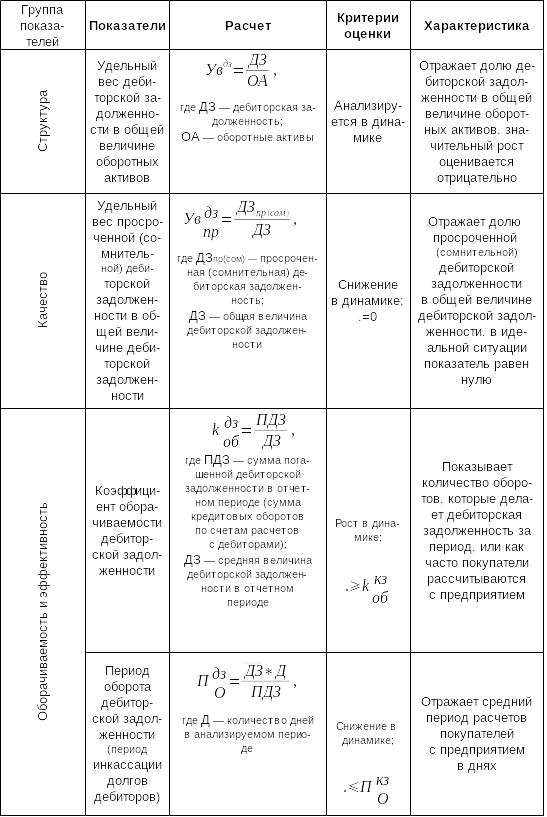

Для анализа дебиторской задолженности можно рекомендовать показатели, представленные в следующей таблице.

Анализ расчетов с покупателями рекомендуется проводить в следующей последовательности:

I этап — анализ динамики, движения и структуры дебиторской задолженности. Следует оценить динамику дебиторской задолженности, сравнить темпы роста объема продаж и задолженности, а также проанализировать структуру задолженности. Рост дебиторской задолженности может считаться оправданным, если происходит в результате роста объема продаж, но темпы ее роста не должны быть выше темпов роста продаж.

II этап — анализ качества дебиторской задолженности. Необходимо оценить качество дебиторской задолженности посредством оценки изменения удельного веса просроченной и сомнительной дебиторской задолженности.

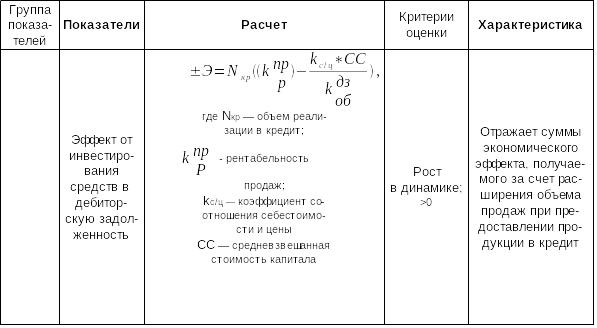

III этап — оценка эффективности использования дебиторской задолженности. Рассчитывается коэффициент оборачиваемости дебиторской задолженности и период ее оборота. Кроме того, необходимо колличественно измерить экономический эффект, получаемый от инвестирования средств в дебиторскую задолженность.

Управленческие решения. В основе управления дебиторской задолженностью лежат следующие принципы:

1) обоснование финансовой политики по поставкам продукции в кредит;

2) принятие решений по каждому виду дебиторской задолженности в целях ее минимизации;

3) выделение прибыльной дебиторской задолженности в целях максимизации прибыли;

4) контроль и систематический оперативный анализ состояния расчетов с дебиторами;

5) принцип двойного слежения.

Обоснование финансовой политики и управление поставками продукции в кредит предполагает:

- принятие решений о платеже и кредитоспособности покупателя, его надежности;

- определение условий продажи товаров, возможностей предоставления скидок с цены при условий и более быстрой оплаты, обоснование размера таких скидок в зависимости от срока оплаты, уровня инфляции, банковского процента и т.д.;

- решение проблем взыскания долгов по просроченной задолженности.

Проверка платежеспособности покупателя и степени его надежности может быть проведена посредством:

- анализа финансовых показателей и количественой оценки кредитного риска по данным бухгалтерской (финансовой) отчетности покупателя;

- сведений банка данных о выполнении обязательств покупателем (кредитной истории покупателя);

- сведений службы безопасности организации о надежности покупателя и его банка;

- востребования стандартного набора документации у новых покупателей для заключения договора поставки продукции;

- официальной информации, опубликованной в виде рейтингов, котировок на рынке и др.

При принятии решения по каждому виду дебиторской задолженности следует принимать во внимание ее величину и продолжительность предоставления отсрочки платежа за поставленные товары(выполненные работы, оказанные услуги), кредитные лимиты, установленные для каждого покупателя, общий кредитный лимит для новых и, возможно, перспективных покупателей. При этом следует стремиться к минимизации дебиторской задолженности каждого покупателя, что снижает потребность в заемных источниках финансирования.

Принцип выделения прибыльной дебиторской задолженности требует концентрации внимания на той ее части, которая может быть возвращена с максимальным эффектом.