9.Анализ продаж и управленческие решения

Анализ процесса реализации производится в следующей последовательности:

- анализ продажи продукции;

- анализ расчетов с покупателями (анализ дебиторской задолженности);

- анализ финансовых результатов.

Анализ продаж.

Анализ продажи продукции позволяет более глубоко понять наметившиеся тенденции спада или роста продаж. Кроме того, анализ продаж позволяет выявить перспективные и бесперспективные виды продукции (товаров), а также такие товары, для продвижения на рынок которых следует приложить определенные усилия. Проведение такого анализа позволяет формировать более конкретные и целенаправленные управленческие решения в части продажи продукции.

Анализ продаж продукции проводится в определенной последовательности:

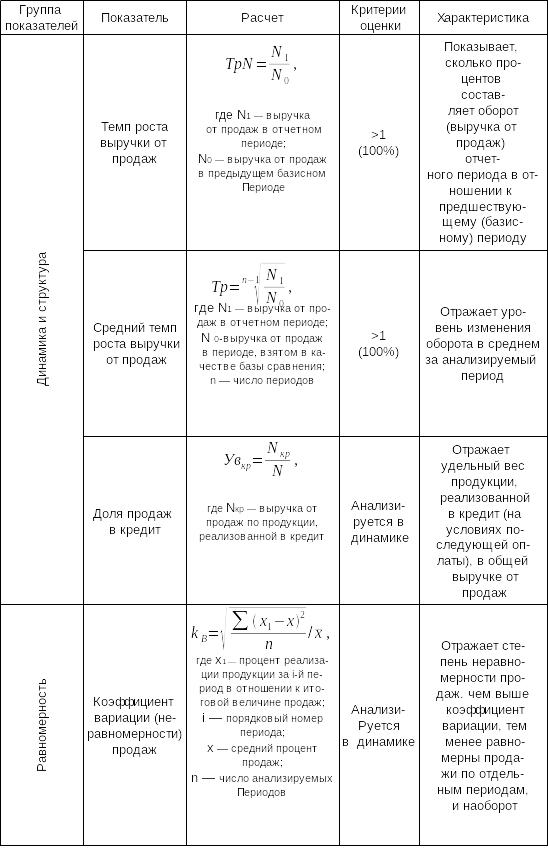

I этап — анализ динамики и структуры продаж продукции. В ходе этого этапа анализа

проводится оценка динамики продаж продукции в целом по предприятию и в разрезе отдельных групп продукции, а также оценка структуры продаж и структурной динамики.

В рамках данного этапа необходимо отследить тенденции, складывающиеся в отношении продаж продукции (рост, стабильность, спад), а также оценить долю продаж в кредит, необходимость и обоснованность кредитования покупателей, определить эффект от кредитования покупателей, определить эффект от кредитования (см. разд. 7.5.)

II этап — оценка равномерности продаж продукции. Определяется коэффициент вариациии делаются выводы относительно причин, вызывающих неравномерность продаж. Если неравномерность обусловлена внутренними причинами, то разрабатываются мероприятия по их устранению и повышению ритмичности.

III этап — определяется критический объем продаж и оценивается запас прочности (ЗП=N-NБ).

IV этап — в целях оценки эффективности функционирования организации определяется доходность (рентабельность) продаж.

Как и многие другие показатели, темпы роста, средние темпы проста продаж и рентабельность продаж целесообразно анализировать не только в динамике, но и в сравнении со среднеотраслевыми показателями и показателями конкурентов, то позволяет оценить деловую активность и эффективность профилирующих видов деятельности предприятия и его конкурентоспособность.

Управленческие решения. При отрицательной динамике выручки (или снижении темпов ее роста) действия финансового менеджера должны быть направлены на изучение причин, вызвавших спад объема продаж. Среди основных причин выделяют следующие:

- жизненный цикл товара приближается к спаду. Отделу маркетинга совместно с производственными отделами нужно разработать новый вид продукции;

- усиливается конкуренция. Необходимо оценить конкурентоспособность предприятия в целом; определить сильные и слабые направления деятельности, последние — сократить, а сильные — развивать;

- рынок перенасыщен. Отдел маркетинга должен рассмотреть возможности выхода на новые рынки сбыта.

Данное исследование следует проводить в целом по предприятию, а также по отдельным группам товаров.

Важной составляющей анализа является оценка равномерности продаж. В случае снижения ритмичности продаж, а также если ритмичность продаж остается на низком уровне, необходимо оценить причины, вызывающие снижение ритмичности. Для нейтрализации подобных причин рекомендуется:

1) оценить качество работы отдела маркетинга;

2) если снижение ритмичности обусловлено невыполнением производственной программы, то необходимо выяснить конкретные причины, вызвавшие данное снижение (ремонт оборудования, прогулы работников, недопоставки материальных ресурсов и т.д.), и устранить их;

3) если снижение ритмичности продаж вызвано увеличением удельного веса продукции, имеющий сезонный характер продаж, то при расчете показателей ритмичности финансовому менеджеру следует сделать корректировку: расчет проводить не по средним, а пор плановым значениям продаж и оценить соответствие фактических значений продаж плановым;

4) снижение ритмичностиможет явиться следствием сокращения объема продаж в целом.

Снижение доходности (рентабельности) продаж может быть обусловлено двумя основными причинами:

- неправильной ценовой политикой;

- значительным увеличением (перерасходом) затрат (см. разд. 6.6).

Неправильно выбранная ценовая политика (занижение цен) ведет к непропорциональному увеличению себестоимости по отношению к продажнм ценам. В данном случае руководство предприятия, отдел маркетинга должны изучить возможнгости повышения цен. Однако повышение цен должно быть последовательным, так как резкое увеличпние цен может вызвать снижение натурального объема продаж и, выигрывая в цене, предприятие потеряет в общем обороте, снизит оборачиваемость готовой продукции.