2.2 Эффективность государственной антиинфляционной политики в России

Серьезные исследования в области организации денежных отношений позволили развитым странам выработать достаточно эффективный механизм воздействия денежно-кредитной политики на процессы в реальной экономике. В развивающихся странах наблюдается более активное участие государства в регулировании денежных отношений. Несмотря на признание России страной с рыночной экономикой, по сути, она продолжает оставаться типичным примером экономической системы с развивающимися рынками. Характерными особенностями таких систем являются незавершенность структурных изменений, неразвитость финансовых рынков, подверженность угрозе внешних шоков.

Неустойчивая внутренняя и внешняя среда способствует к накоплению системных дисбалансов, к которым относится открытая инфляция. Характерной особенностью России является устойчивый, достаточно высокий уровень инфляции, несмотря на усилия властей. Это свидетельствует о наличии постоянно действующих факторов, влияющих на характер денежных отношений, а также об ограниченности и неэффективности действующих методов управлениями этими отношениями.

Анализ использования инструментов денежно-кредитной политики в России показывает, что наиболее важные их них, прежде всего, уровень процентных ставок и валютный курс за последние годы стабилизировались. Влияние монетарных методов воздействия на инфляцию в условиях российской экономики ослабляется низким уровнем монетизации по причине несбалансированности российской экономики в целом. Особенностью структуры российской экономики является слабой развитие товаров народного потребления. Диспропорция между накопленными денежными средствами и товарным предложением досталась ей в наследство от планового хозяйства. Резкий рост инфляции должен был дать толчок развитию производства потребительских товаров. Однако усилия руководства страны по стимулированию роста ВВП затронули, прежде всего, экспортные отрасли, а также традиционно развитые в России предприятия: добычу полезных ископаемых, оборонные отрасли, транспортное машиностроение, авиацию и некоторые другие. В то же время, отрасли связанные с производством потребительских товаров, постоянно отстают в своем развитии как от других отраслей, так и от ускоренного роста дохода населения. Постоянный рост инфляции сказывается на качестве использования доходов населения. Наблюдается постоянный рост доли расходов населения, используемых на покупку товаров и услуг, в общем объеме доходов. Если в январе 2012 г. она составляла 71,4%, в 2011 г. – 84,3%, в январе 2010 г. – уже 87,2%. Снижение доли доходов населения, используемых на накопление, ограничивает возможности расширения производства продукции в стране, что затрудняет выход из инфляционных процессов.

Для стабилизации денежной системы и осуществления эффективной антиинфляционной политики государству необходимы: оздоровление экономики в целом, преодоление спада инвестиционной активности и обеспечение приемлемых темпов роста производства; разработка и осуществление государственной экономической стратегии, способствующей становлению конкурентоспособного, высокотехнологического и наукоемкого производства; усиление стимулов производственного накопления у предпринимателей и населения; изменение структуры производственных фондов в целях расширения производства товаров народного потребления; стимулирование кредитной инвестиционной деятельности банков; совершенствование налоговой системы, обращая особое внимание на регулирующую роль налогов; формирование и развитие единого общероссийского рынка товаров, кредита, валюты, земли, труда и т.д.; восстановление государственных структур управления и контроля за ценами, доходами, распределением материальных и финансовых ресурсов при сохранении свободных рыночных цен; создание условий для превращения зарубежных долларовых запасов в товары производственного назначения для национальной экономики; изменение денежно-кредитной политики, а также платежно-расчетного механизма в пользу безналичных расчетов в целях тесной увязки всех элементов рыночных товарно-денежных отношений; стимулирование экспортной продукции, в том числе вооружения, и проведение разумной протекционной политики. Осуществление этих мероприятий в комплексе потребует определенного времени, но они неизбежно приведут к укреплению национальной денежной единицы и стабилизации денежной системы России в целом. Уже сегодня наметились некоторые позитивные моменты в экономике, а темпы инфляции приобрели, хотя и слабую, тенденцию к затуханию.

Одним из направлений регулирования инфляции являются ее внешние факторы, значение которых возросло в условиях либерализации внешнеэкономической деятельности России. Курсовая политика Банка России, сглаживание резких колебаний курса рубля по отношению к доллару и евро, ползучая девальвация в целях поощрения экспорта, то есть, политика «слабого» рубля снижает эффективность регулирования инфляции, направленного на укрепление рубля на внутреннем рынке. Это связано с зависимостью внутренних цен от валютного курса рубля в условиях значительной доли (до 50%) импортных товаров на российском потребительском рынке. Причем даже при временном повышении курса рубля к доллару цены не снижаются [19].

В ответ на рост инфляции Банк России повысил процентные ставки по всем своим операциям на 25 базисных пунктов. Когда инфляция превысила ставки денежного рынка, Банк России в сентябре 2012 г. впервые с мая 2011 г. повысил ставку рефинансирования. Он также повысил ставку недельного РЕПО, которое в последнее время стало для банков основным инструментом получения ликвидности. С помощью этого показателя Банк России намеревается сдерживать инфляционные ожидания, поскольку негативные эффекты базы, рост продовольственных цен, быстрые темпы роста кредитования, а также напряженность на рынке труда указывают на возможность дальнейшего роста инфляции в ближайшие месяцы. Кроме того, ужесточение денежно-кредитной политики стало сигналом для участников рынка о том, что регулятор остается полностью приверженным переходу к таргетированию инфляции. С учетом сохраняющегося инфляционного давления в проекте Основных направлений денежно-кредитной политики на 2013-2015 годы, одобренном Банком России, целевой диапазон инфляции пересмотрен в сторону повышения – с 4,5-5,5% до 5-6%, а полный переход к таргетированию инфляции отложен с конца 2014 г. до 2015 г. Банк России расширил масштабы своих операций по рефинансированию для предоставления достаточного объема ликвидности. Несмотря на уверенный рост объема депозитов и достаточную рентабельность операций, быстрый рост кредитования оказал давление на ликвидную позицию банков. Так, доля ликвидных активов банков сократилась с 24% в начале 2012 г. до 21% к концу июля 2012 г. За тот же период рост денежной массы замедлился с 23% до 18% по сравнению с аналогичным периодом прошлого года.

Рисунок 2.2 - а) Процентные ставки (%); б) Ликвидные активы банков

(% общего объема активов) [19]

В результате роль операций рефинансирования ЦБ в качестве источника ликвидности для банков повысилась. Регулятор значительно увеличил масштабы своих операций РЕПО, наряду с предоставлением ликвидности с помощью менее надежных инструментов. Благодаря этому межбанковская процентная ставка осталась в пределах коридора колебаний ставок по операциям РЕПО, проводимым на аукционной основе, и фиксированных ставок по операциям РЕПО.

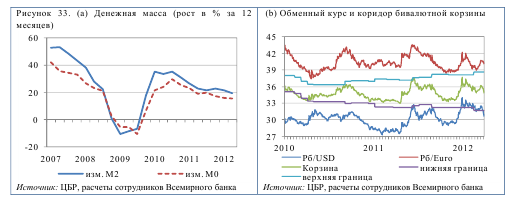

Рисунок 2.3 - а) Денежная масса (рост в % за 12

месяцев); б) Обменный курс и коридор бивалютной корзины [19]

Валютный курс стал более гибким. В июле 2012 г. Банк России еще больше расширил коридор бивалютной корзины с 6 до 7 рублей в рамках политики постепенного перехода к таргетированию инфляции (рисунок 4б). Кроме того, Банк России существенно сократил масштабы интервенций на валютном рынке. Так, в результате усиления опасений по поводу проблем еврозоны рубль потерял примерно 10% своей стоимости в мае и июне 2012 г., а затем быстро отыграл утраченные позиции после снижения этих опасений. В сентябре 2012 г. рубль вновь укрепился после объявления о запуске нового раунда программ количественного смягчения ЕЦБ и ФРС США.

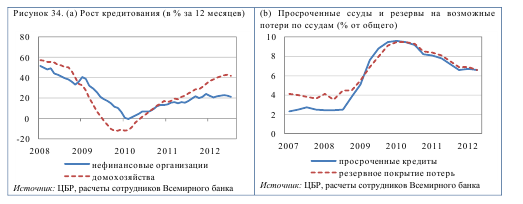

Рост кредитования ускорился в результате увеличения объемов потребительского кредитования. Общий объем кредитов, предоставленных частному сектору, увеличился с 45,9% ВВП на конец декабря 2011 г. до 47,3% в конце июня 2012 г. При этом кредиты нефинансовым организациям выросли на 20%, что отчасти было обусловлено тем, что компании переключились с привлечения кредитов в иностранной валюте на рублевые кредиты с целью снижения уязвимости к валютным рискам. Рост кредитов населению во втором квартале 2012 г., напротив, превысил 40%.

Общий объем ипотечной задолженности населения вырос с 1,5 триллиона рублей в декабре 2011 г. до 1,7 триллиона рублей в июле 2012 г. Кредитная активность оставалась высокой, несмотря на то, что разрыв между ставками по банковским кредитам и ставкой рефинансирования Банка России оставался значительным. Это в основном объясняется высоким уровнем концентрации кредитования на одного заемщика в корпоративном секторе, а также отсутствием залогов при кредитовании физических лиц.

Рисунок 2.4 - а) Рост кредитования (в % за 12 месяцев); б) Просроченные ссуды и резервы на возможные потери по ссудам (% от общего) [19]

Быстрый рост кредитной активности привел к тому, что показатель достаточности капитала банков снизился с 14,7% в декабре 2011 г. до 13,8% в июне 2012 г., а отношение кредитов к депозитам увеличилось за тот же период с 132% до 138%. При том, что доля просроченных кредитов остается стабильной с начала года, поддержание качества кредитного портфеля в будущем может осложниться из-за роста инфляции и ослабления экономической активности.

В связи с вышеизложенным, основная задача, стоящая в настоящее время перед Банком России, заключается в определении способов трансформации денежной массы в реальный сектор экономики.