Млн.Руб. Таблица 1

Годы |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

З и Р вариант I |

-2 |

-2 |

-6 |

-10 |

6 |

10 |

10 |

8 |

6 |

10 |

З и Р вариант II |

-8 |

-8 |

-8 |

-8 |

6 |

12 |

12 |

8 |

6 |

56 |

З и Р вариант III |

-4 |

-4 |

-6 |

-8 |

9 |

10 |

10 |

8 |

6 |

12 |

Циклs расчетного периода |

Инвестиционно-строительный |

Эксплуатационный |

||||||||

Предположим, что по результатам анализа рынка капиталов на практических занятиях в компьютерном классе получены три ставки дисконта, отображающие различные ситуации в экономике, т.е. в среде реализации ИП: 7%, 15% и 21%.. С использованием указанных ставок произведен расчет показателя ЧДДД для вариантов I, II, III и получены следующие результаты, позволяющие заполнить соответствующие колонки Таблицы 2.

Таблица 2

Показатели

Варианты |

ЧДДД млн. руб. при дисконте % |

Индекс доходности |

ВНД %

|

МВСД :% |

Примечания |

||||

«7» |

«15» |

«21» |

«» |

«» |

«» |

||||

I |

17,01 |

7,68 |

3,65 |

|

|

|

|

|

|

II |

39,06 |

17,20 |

8,14 |

|

|

|

|

|

|

III |

8,99 |

1,85 |

-1,04 |

|

|

|

|

|

|

Трансформируем Таблицу 2 в Оценочную матрицу 1.

Оценочная матрица 1

Показатели

Варианты |

ЧДДД млн. руб. при дисконте % |

||

«7» |

«15» |

«21» |

|

I |

17,01 |

7,68 |

3,65 |

II |

39,06 18,9 |

17,20 5,00 |

8,14 4,4 |

III |

8,99 |

1,85 |

-1,04 |

Анализ оценочной матрицы позволяет заключить, что вариант II во всех трех сценариях «7», «15» и «21» по показателю ЧДДД лучше двух других вариантов, т.е. является доминирующим. В реальности, если такой случай имеет место при сравнении мостовых переходов разной конструкции (но одинаковых по пропускной способности!), это означает, что никакой неопределенности при оценке ожидаемой эффективности в рамках принятых предположений нет и делается вывод о предпочтительности варианта II во всех рассмотренных сценариях.

Однако более сложным и часто встречающимся является случай отсутствия доминирующего варианта. Чтобы продемонстрировать методы вскрытия неопределенности в такой ситуации скорректируем оценочную матрицу 1, изменив показатели ЧДДД для варианта II и выделив новые показатели цветом. Теперь в Оценочной матрице 1 появился доминируемый вариант III, т.е. худший по сравнению с двумя другими вариантами во всех сценариях. По понятным причинам он в дальнейших расчетах не участвует и Оценочная матрица 1 приобретает следующий вид:

Оценочная матрица 2

Показатели

Варианты |

ЧДДД млн. руб. при дисконте % |

||

«7» |

«15» |

«21» |

|

I |

17,01 |

7,68 |

3,65 |

II |

18,9 |

5,00 |

4,4 |

Неопределенность, отражаемая в этой матрице может быть двух видов: либо неизвестна вообще вероятность актуализации любого из трех сценариев (радикальная неопределенность), либо вероятности актуализации сценариев известны, но являются или объективными, или субъективными (ситуация риска). Используем критерии теории принятия решений, рассмотренные на предыдущей лекции, и оценим предпочтительность вариантов I b II по критерию ожидаемой эффективности по величине показателя ЧДДД.

В ситуации радикальной неопределенности:

1. По критерию Вальда лучшим является вариант II.

2. Для оценки по критерию Севиджа переходим от Оценочной матрицы 2 к матрице «сожалений»

Матрица «сожалений»

Показатели

Варианты |

ЧДДД млн. руб. при дисконте % |

||

«7» |

«15» |

«21» |

|

I |

1,89 |

0 |

0,75 |

II |

0 |

2,68 |

0 |

По критерию Сэвиджа лучшим является вариант I.

По критерию максимакс лучшим является вариант II.

По критерию Гурвица при @ = 0,66 лучшим является вариант II.

В ситуации риска, если вероятности являются объективными:

4. По критерию Лапласа лучшим является вариант I.

5. По критерию Байеса лучшим при вероятности актуализации сценария «7» 0,3, сценария «15» 0,2 и сценария «21» 0,5 является вариант II.

Однако, объективные вероятности, полученные по статистическим данным, во-первых, не всегда имеются в распоряжении инвесторов и аналитиков и, во-вторых. применительно к уникальным искусственным сооружениям, среди которых немало мостов, такой статистики вообще нет. Единственным выходом в такой ситуации является обращение к экспертам и определение с их помощью субъективных вероятностей сценариев. Эксперты – опытные специалисты в области экономики, проектирования железных дорог и мостов, организации строительства в случае их неангажированности, работая в группе и при хорошей оплате, даже при уникальности мостового сооружения и трудностях идетификации сценариев развития внешней среды ИП, могут с приемлемой точностью определить степени достоверности (субъективные вероятности) актуализации различных сценариев.

Существует множество методик получения и обработки экспертных суждений. Среди них нет идеальных, но таких не может быть в принципе. Дело в том, что экспертные суждения не верифицируемы в строгом смысле этого термина. Инженерный расчет мостового сооружения может быть проверен с помощью точных методов; расчет ожидаемой эффективности ИП, построенный на субъективных суждениях экспертов – нет. Могут быть проверены правильность принципов расчетов, логичность процедур их проведения, наконец, может иметься статистика удачных (и неудачных) применений методики в процедурах оценки. Ног не более того.

Поэтому, чтобы избежать крупных просчетов в оценке ожидаемой эффективности (особенно крупномасштабных проектов) создаются команды (группы) высококвалифицированных экспертов и на основе их коллективных суждений принимаются ответственные инвестиционные решения. Наиболее известными, можно сказать классическими методами являются два – метод Делфи и метод аналитической иерархии Саати

Метод Дельфи ввиду его сложности мы не можем разобрать и применить для оценки в компьютерном классе. Поэтому ограничимся вербальным описанием его процедур.

Метод появился в 1950-1960 годы для анализа планов атомной войны США (разработан корпорацией RAND, авторами считаются Olaf Helmer, Norman Dalkey, и Nicholas Rescher ). Имя заимствовано от Дельфийского Оракула.

Суть метода в том, чтобы с помощью серии последовательных процедур – опросов, интервью, мозговых штурмов – добиться максимального консенсуса при определении правильного решения. Анализ с помощью дельфийского метода проводится в несколько этапов, результаты обрабатываются статистическими методами.

Базовым принципом метода является то, что некоторое количество независимых экспертов (часто несвязанных и не знающих друг о друге) лучше оценивает и предсказывает результат, чем структурированная группа (коллектив) личностей. Позволяет избежать открытых столкновений между носителями противоположенных позиций т.к. исключает непосредственный контакт экспертов между собой и, следовательно, групповое влияние, возникающее при совместной работе и состоящее в приспособлении к мнению большинства. Даёт возможность проводить опрос экстерриториально, не собирая экспертов в одном месте (например, посредством электронной почты).

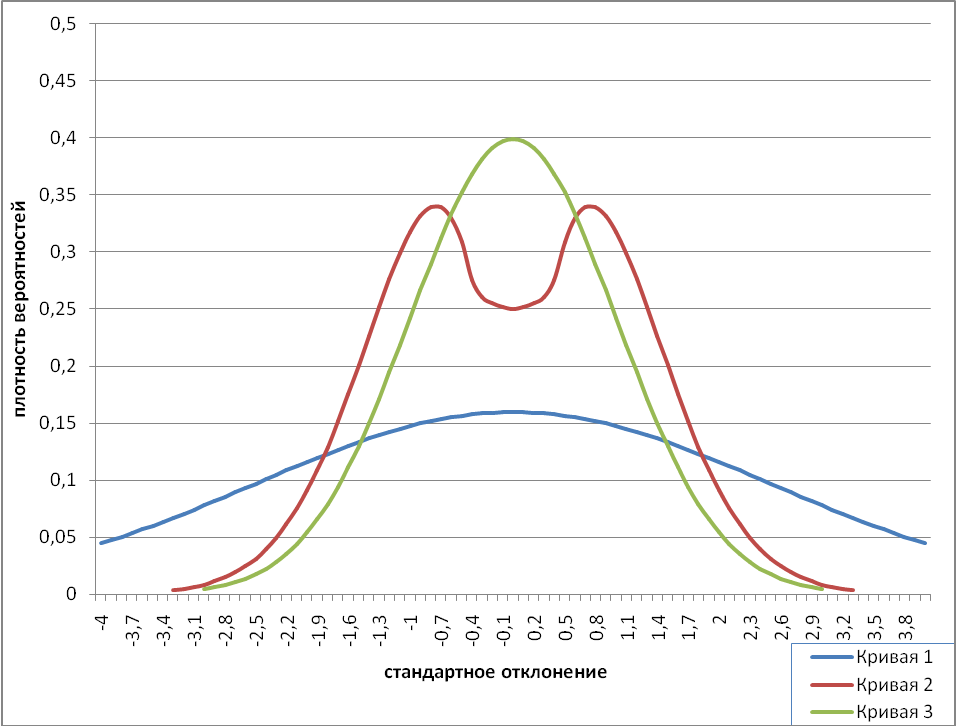

Конкретно применительно к нашему случаю при сборе мнений экспертов относительно вероятности актуализации сценариев обеспечивается анонимность суждений. Кривая распределения ответов, как правило, принимает две формы, отличные от формы, соответствующей первоначальному распределению мнений (1):

о появлении согласия свидетельствует «сжатая»,»крутая» кривая (3); кривая с «проемом» отражает расхождение во взглядах; это часто бывает вызвано различиями в представлениях относительно эволюции факторов, воздействующих на среду, в которой существует обсуждаемая проблема (2)

Процесс повторения вопросов к экспертам прекращается, когда постоянно появляется кривая с одной или несколькими вершинами, без существенных изменений при каждом новом туре опросов. Это говорит о том, что корректирующая обратная связь от предъявляемых экспертам результатов обработки очередного тура опроса перестает работать, т.е. эксперты прекратили корректировать свою точку зрения и процесс стабилизировался.