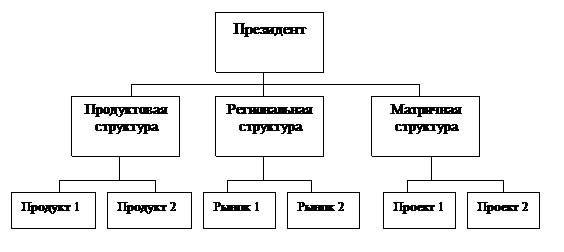

Конгломератная (смешанная) структура управления

Конгломерат не является установившейся и упорядоченной структурой; он предполагает возможность приобретения всей организацией формы, наиболее целесообразной в той или иной конкретной ситуации. Так, в одном отделении фирмы может использоваться продуктовая структура, в другом — региональная, а в третьем — матричная.

Руководство высшего звена конгломерата отвечает за долгосрочное планирование, разработку политики, координацию и контроль действий во всей организации. Эту центральную группу окружает ряд независимых фирм, которые практически автономны в принятии оперативных решений. Они подчинены основной компании в вопросах финансов, удержании затрат в пределах, установленных для всего конгломерата, и в достижении намеченных показателей прибыльности. Выполнение этих функций находится в ведении руководства соответствующей экономической единицы.

Фирмы, входящие в состав конгломерата, сохраняют собственные организационные структуры по двум причинам:

1) развитие диверсификации деятельности фирм зачастую затрудняется рамками какой-либо системы или структуры;

2) при сохранении собственных организационных структур фирмы, входящие в конгломерат, могут быстро свертывать и развертывать деловую активность в различных областях с минимальным нарушением сложившихся связей.

Фирмы, входящие в состав конгломерата, слабо или несущественно зависят одна от другой. Это позволяет руководству конгломерата продать любую, входящую в его состав фирму в случае ее неудовлетворительной деятельности и купить более перспективную, и все эти изменения никак не скажутся на деятельности других подразделений конгломерата.

Конгломератную структуру управления целесообразно применять в наукоемких отраслях, где при необходимости можно быстро прекратить выпуск устаревших видов продукции и перейти к новым.

49. Основные различия российского и зарубежного менеджмента

Различие по следующим пунктам: 1)внешняя среда (в силу различий исторического развития); 2) менталитет народа (взгляды, привычки, психология, нравственный уровень). Отсюда следующие различия: 1.Преобладающий метод управления. В США и Зап. Европе - экономический, дополнен командным и социально-психологическим. В России - командный, дополнен экономическим и немного социально-психологическим. 2.Преобладающий стиль руководства. В США и Зап. Европе - консультативно- демократический или благосклонно-авторитарный. В России - эксплуататорско-авторитарный или авторитарно-пассивный. Япония - основанный на участии или консультативно-демократический. 3.Сосредоточенность менеджеров. В США и Зап. Европе - на деле или на людях, или на том и другом. В России - на себе или на деле или на том и другом. В Японии - на людях и на деле. 4.Преобладающий тип управленческих решений. В США и Зап. Европе - единолично-консультативный или компромисс. В России - сугубо единоличный или единолично-консультативный. В Японии - конценсуум или компромисс. 5.Структура управленческих решений. США и Зап. Европа - короткая фаза подготовки, длинная фаза исполнения. В России - очень короткая фаза подготовки, очень длинная фаза исполнения. В случае провала оправдание: “хотели как лучше, получилось как всегда”. В Японии - длинная фаза подготовки, короткая фаза исполнения. 6.Преобладающий тип мотивации как процесса настройки на труд. В США и Зап. Европе - мотивация конкретных работников на основе экономических и нематериальных стимулов. Россия - мотивация конкретных работников материальными стимулами на основе досужих домыслов руководителей, мотивация принуждением и отсутствие мотивации. Япония - мотивация работы на фирму. Формирование корпоративного сознания. 7.Планирование. США и Зап. Европа - упор на долгосрочное стратегическое планирование. Россия - работа на основе краткосрочных планов или бесплановая. Япония - тщательное стратегическое и тактическое планирование. 8. Демократизация производства. В США и Зап. Европе - умеренное привлечение работников к управлению. Россия - очень слабое привлечение к управлению. Япония - активное привлечение работников к управлению. 9.Автоматизация управленческих решений. США и Зап. Европа - высокая и очень высокая. Россия - очень низкая и низкая. Япония - очень высокая и высокая. 10.Организационная культура. США и Зап. Европа - высокая. Россия - очень низкая и низкая. Япония - высокая. 11.Назначение на высокую руководящую должность. США и Зап. Европа - требуется высокая профессиональная квалификация и опыт успешной работы. Россия - необходимы личные связи, иногда требуются формальные основания в виде диплома или некоторого опыта работы на какой-либо руководящей должности. В Японии - обязательно базовое высшее образование (предпочтительно университетское) плюс наличие степени как результата защиты новой научно-практической работы.

50. Стратегическое управление в США, особенности управления в фирмах в США

Страт гическое управление в фирмах США. Страт гическое управление стало входить в практику управления амер канскими компаниями с конца 60-х годов. Тогда его главным объектом была дивер ификация деятельности фирмы, когда каждое произв дственное отделение обслуживало определенную группу рынков с самыми различными перспективами. С 70-х годов напра ленность страт гического управления изменилась, и в 80-е годы оно превратилось в основу страт гического планирования, ориент рованного на оценку целесо бразности развития отдельных областей хозя ственной деятельности, которые зависят не столько от текущей эффективности, сколько от их резуль ативности в перспективе.

Главным в современных условиях стала не столько работа фирмы в целом, сколько на конкурентном сегменте рынка — в данной отрасли или подотрасли.

В американских компаниях такие сегменты получили название страт гических центров хозяй твования (СЦХ). Первым шагом разработки стратегии фирмы является определение соотв тствующих центров (секторов рынка) и их исследование вне связи со структурой фирмы и ее текущей деятельностью. Результатом анализа является оценка перспектив, которые могут открыться на рынке любому конкуренту с точки зрения роста, нормы прибыли, стабильности и технологии. Второй шаг — решение вопроса о том, как данная фирма намерена конк рировать с другими фирмами в соотв тствующей области.

Орган зационную структуру страт гического управления образует отдел страт гического развития на высшем уровне управления и СЦХ. Каждый СЦХ харак еризуется как определенным видом спроса (потребностей), так и определенной технологией. Важнейшей задачей стратегии в условиях быстрого развития научно-технического прогресса становится определение соотношений между старой и новой технологиями: сохранение и на какой срок традиционной технологии или переход на новую технологию, при которой определенная часть продукции, выпускаемой фирмой, окажется устаревшей.

В крупных компаниях США для разработки и реализации стратегии была создана управ енческая структура, не совпадающая с орган зационной структурой фирмы. Основным звеном этой системы стали страт гические центры хозяйствования, в которые включаются произв дственные отделения по следующим признакам: общность рынков сбыта, однотипность и взаимоза еняемость продукции; обесп ченность ресурсами для ее разработки, производства и реализации; наличие сопоставимых по профилю и потенциалу конкурентов. Число СЦХ в компаниях США значительно меньше числа произв дственных отделений. Например, в компании "Вестингауз-электрик" ПО произв дственных отделений объединены в 37 СЦХ.

Управляющий СЦХ несет ответ твенность как за разработку, так и за выполнение страт гического плана по своему СЦХ. Они наделяются допол ительными полномочиями, которые позволяют им привлекать к достижению страт гических целей ресурсы входящих в них произв дственных отделений. Для СЦХ устана ливаются свои показатели оценки деятельности и определенный порядок их стимулирования. Наряду с обяз тельными для всех показателями (прибыль, объем реализации, фондоотдача) для них устан вливаются показатели динамики достижения долгосрочных целей: этапы разработки и освоения новой продукции, наращивания произв дственных мощностей, увеличение объема продаж и др.

СЦХ несут ответ твенность за выбор области деятельности, разработку конкурентос особности изделий и сбытовой политики, формирование номенклатуры изделий. Как только номенклатура изделий разработана, ответ твенность за реализацию прибыли в некоторых компаниях передается в соотв тствующие произв дственные отделения.

Главными критериями образования СЦХ внутри фирмы являются: эффе тивность развития по данному страт гическому направлению; эффективное испо ьзование технологии; высокий уровень рентабельности.

При принятии решений о создании СЦХ прежде всего выявляются: потребности, которые нужно удовлетворять; переход к новым технологиям; типы клиентов. Опре еляющими факторами являются: фаза развития спроса, размеры рынка, поку ательная способность, торговые барьеры, привычки покупателей, состав конкурентов, инте сивность конкуренции, каналы сбыта, госуд рственное регулирование, неста ильность в стране — экономическая, технологическая, социально-политическая.

"Дженерал электрик", например, построила свою систему страт гического управления таким образом, что все произв дственные отделения, включая группы заводов, КБ, сбытовые фирмы, были распределены между СЦХ, чтобы последние отвечали не только за планирование и реализацию стратегии, но и за конечный результат — получение прибыли.

Сейчас в крупных американских фирмах насч тывается от 30 до 50 СЦХ. Они могут создаваться на разных уровнях управления, включая подотрасли, группы производств или производство отдельных товаров. Все они имеют равный статус в системе страт гического управления независимо от масштабов деятельности фирмы.

В разработке стратегии американские корпорации перешли от методов экст аполяции (т.е. роста производства от достигнутого на основе тенденций прошлого периода) к моделированию. Их стратегия стала разра атываться на основе моделей страте ического развития: финансовой, управления сбытом, производственной, расп еделения капиталовложений. Модели страт гического развития уже применяют более 20% фирм из 500 крупнейших американских компаний. Такие модели разра атываются с применением методов матем тического программирования. Обычно модели страт гического развития разра атываются для каждого произво ственного отделения или страт гических хозя ственных центров, а затем объединяются в единую модель корпорации. В каждой из моделей может насч тываться до 30 уравнений. Модели используются в основном для оценки страт гического развития произв дственных отделений на 5—10 лет вперед.

51. Значение и организация документооборота в организации. Документ – это письменное юридическое доказательство, дающее право на совершение хозяйственной операции или подтверждающее факт ее исполнения.

Особо велико значение документов для предварительного и последующего контроля за законностью хозяйственных операций, а также для более эффективного использования материальных, трудовых и финансовых ресурсов предприятия. Документы являются письменным доказательством при рассмотрении исков и претензий в народных судах и арбитражах. Важную роль играют документы в контроле за сохранностью частной и коллективной собственности, не говоря о государственной. Прием и отпуск товарно-материальных ценностей и денежных средств, производимой на основании правильно оформленных документов, предотвращает возможность злоупотреблений.

В бухгалтерском учете применяются множество разнообразных документов. Их можно классифицировать по следующим признакам:

По назначению документы делятся на распорядительные, исполнительные, комбинированные и бухгалтерского учета (бухгалтерского оформления).

Распорядительные документы содержат указания или право на совершение хозяйственных операций. Это могут быть приказы, требования на отпуск сырья и материалов, чеки на получение наличных денег с расчетного счета в банке, доверенности и др. эти документы, в основном имеют значение для предварительного контроля за правильностью совершения хозяйственных операций и установления лиц, ответственных за выдачу и выполнение данного распоряжения.

Исполнительные документы отражают факт совершения хозяйственных операций и поэтому являются основанием для отражения ее в бухгалтерском учете. К ним относятся платежные требования, накладные, акты и др.

Документы бухгалтерского учета (бухгалтерского оформления) создаются учетными работниками, в целях подготовки операции, предусмотренные в распорядительных и исполнительных документах и дальнейшего отражения в бухгалтерском учете. К ним относятся различные расчеты, ведомости, а также бухгалтерские проводки, содержащие указание, на каких счетах, и в какой сумме записать совершенную хозяйственную операцию. Многие документы содержат признаки указанных выше двух и даже трех типов документов, поэтому они называются комбинированными. Например, расходный кассовый ордер содержит указание кассиру выдать наличные деньги, подтверждает факт их получения и после проставления шифров синтетических и аналитических счетов приобретает признаки документов бухгалтерского оформления. Документы распорядительные, исполнительные и бухгалтерского оформления дополняют друг друга, и в совокупности является оправдательными документами бухгалтерского учета.По способу составления документы бывают первичными и сводными. Первичные документы отражают факт совершения отдельных хозяйственных операций. Это товарно-транспортные накладные, приходные и расходные кассовые ордера, акты и др. Сводные документы представляют обобщение первичных документов. К ним относятся товарные отчеты, отчеты кассира, авансовые отчеты и др. Наличие таких документов позволяют уменьшить количество записей в бухгалтерском учете, поскольку они в таких случаях производятся по итогам сводных документов.По способу отражения операций документы делятся на разовые и накопительные. Разовые документы служат для отражения, как правило, одной операции: приходные и расходные ордеры, денежные чеки, товарно-транспортные накладные и др. Накопительные документы фиксируют однородные хозяйственные операции, совершенные в течении определенного периода времени, например, дневной заборный лист, в котором отражают отпуск сырья и материалов за день из склада на производство. По месту составления различают документы внутренние и внешние. Внутренними являются документы, составляемые и используемые только на данном предприятии. Внешние документы поступают от других предприятий, организаций и учреждений. К ним относятся товарно-транспортные накладные, счета-фактуры, платежные требования, выписки банка с расчетного счета и др.По методу составления документы могут быть составлены вручную и с помощью компьютера. При отсутствии компьютера или редко встречающихся документов, составляются вручную. Однако, при нынешних условиях оснащенности предприятия большинство документов составляются на компьютере. Одним из направлений рационализации учета является разработка комбинированных, сводных и накопительных документов. К средствам дальнейшего совершенствования документов относится их унификация и стандартизация.

Под унификацией документов понимается то, что все предприятия однородные операции составляют по одной и той же типовой форме. Например, с 1 января 1998 года в Республике Узбекистан покупка и реализация товарно-материальных запасов оформляются по единой форме счета-фактуры. Аналогично этому все кассовые и банковские денежные операции оформляются типовыми унифицированными документами.

Стандартизация же документов представляет собой применение единого размера и формы для однородных документов. Приведенный выше документ «счет-фактура» и ряд других может быть примером стандартизированного документа.

Все документы, предусмотренные для оформления факта хозяйственной операции, должны отвечать следующим требованиям:

Документы должны содержать обязательные реквизиты, основными их которых является:

наименование документа;

порядковый номер документа;

дата составления документа;

наименование участников сторон, адреса, телефоны, банковские реквизиты, идентификационный номер налогоплательщика (ИНН);

содержание хозяйственной операции;

Ф.И.О руководителя и главного бухгалтера;

основание для совершения операции (например, номер и дата доверенности);

Документ должен быть подписан (руководителем, главным бухгалтером и лицами ответственными за совершение операций и оформления документа).

Документ должен быть заверен печатью предприятия.

Документ не должен быть составлен карандашом.

Все экземпляры должны быть одинаковыми.

Документы, составленные с нарушением установленных правил считаются недействительными.

Современная компьютерная технология позволяет составлять документы с высоким качеством, со всеми реквизитами и повышает оперативность их обработки и хранения.

Сроки обработки документации и качество учета зависят от документооборота. Документооборотом называется движение документов от момента его составления до хранения в архиве. Порядок, сроки и пути прохождения документов фиксируются в графике. Документооборотдолжен быть построен по рациональной схеме, охватывающей наименьшее число промежуточных инстанций и минимальное количество времени нахождения на каждой из них.

В условиях компьютерной технологии организация документооборота приобретает исключительно важное значение, ибо новая технология позволяет значительно ускорить документооборот в любой момент и на любом рабочем месте, оснащенное компьютерной техникой можно разыскать нужный документ.

В целях предотвращения возможных злоупотреблений, таких как, повторного использования документов ряд из документов следует погасить. Это значит, что такие документы после их оформления погашаются штампом: «Получено», «Оплачено», «Погашено» и т.п.

Одним из требований к организации бухгалтерского учета является обязательная проверка документов поступающих в бухгалтерию. Такие проверки производятся по существу, по форме и правильности арифметических расчетов. После, так называемой, таксировки документы группируются в определенном порядке.

Проверка документов по существу преследует цель выяснения совершенных хозяйственных операций с точки зрения их соответствия действующему законодательству и нормативным документам. Например, при проверке расчетов по заработной плате проверяют, прежде всего, соответствие данных расчетов законодательным документом (должностной оклад, ставки и расценки за единицу работ и т.д.).

По форме документы проверяются с целью определения правильности составления их требованиям заполнения в них всех реквизитов, четкости текста и цифр, а также наличия в них подписей лиц.

Арифметическая проверка, а также таксировка документов производится с целью определения правильности расчетов, подсчета общих итогов и денежной оценки хозяйственных операций.

Далее документы следует группировать по однородным признакам, а итоги их заносить в накопительные ведомости.

Обработка документов завершается путем записи корреспонденции счетов, которые проставляются обычно в самих документах или оформляются отдельно на бланке проводок.

Все документы после завершения обработки собираются в отдельные папки, либо подшиваются и передаются на хранение в архив предприятия для обеспечения их сохранности.

В соответствии с Законом РУз «О бухгалтерском учете» и законодательству об архивном деле, первичные документы, учетные регистры, бухгалтерские отчеты и балансы предприятий хранятся в течении определенных сроков в бухгалтерии предприятия, затем они либо уничтожаются, либо сдаются в государственный архив, соблюдая правила, предусмотренные в законодательстве об архивном деле.

52. Правила оформления документации.

В делопроизводстве существуют единые требования и правила оформления документов управления, которые установлены государственными нормативными актами:

(ГОСТ Р 6.30-97 Унифицированные системы документации. Система организационно-распорядительной документации. Требования к оформлению документов” - М., 1999;

Государственный стандарт РФ ГОСТ Р 51141-98 “Делопроизводство и архивное дело. Термины и определения”.

“Государственная система документационного обеспечения управления. Основные положения. Общие требования к документам и службам документационного обеспечения” - М., 1991г.;

Выполнение единых правил оформления документов обеспечивает:

более активное использование юридическую силу документов;

оперативное и качественное составление и исполнение документов;

организацию быстрого поиска документов;

ПЭВМ при составлении документов.

Любой документ состоит из ряда составляющих его элементов (даты, текста, подписи и т. д.), которые называются реквизитами.

Правила их составления и оформления, а также место расположения на документах фирмы должны соответствовать ГОСТу Р 6.30-97. Данным ГОСТом устанавливается максимальный набор реквизитов для документов управления -29. В конкретном документе их будет гораздо меньше. Каждый вид документа (акт, приказ, письмо) имеет определенный набор реквизитов.

К наиболее важным реквизитам документов, используемым в современной практике, относятся:

01 - Государственный герб Российской Федерации;

02 - герб субъекта Российской Федерации;

03 - эмблема организации или товарный знак (знак обслуживания);

04 - код организации;

05 - код формы документа;

06 - наименование организации;

07 - справочные данные об организации;

08 - наименование вида документа;

09 - дата документа;

10 - регистрационный номер документа;

11 - ссылка на регистрационный номер и дату документа;

12 - место составления или издания документа;

13 - гриф ограничения доступа к документу;

14 - адресат;

15 - гриф утверждения документов;

16 - резолюция;

17 - заголовок к тексту;

18 - отметка о контроле;

19 - текст документа;

20 - отметка о наличии приложения;

21 - подпись;

22 - гриф согласования документа;

23 - визы согласования документа;

24 - печать;

25 - отметка о заверении копии;

26 - отметка об исполнителе;

27 - отметка об исполнении документа и направлении его в дело;

28 - отметка о поступлении документа в организацию;

29 - идентификатор электронной копии документа.

53. Общероссийский классификатор услуг.

Общероссийский классификатор услуг населению (ОКУН) является составной частью Единой системы классификации и кодирования технико - экономической и социальной информации (ЕСКК ТЭИ). Классификатор разработан для решения следующих задач: развития и совершенствования стандартизации в сфере услуг населению; осуществления сертификации услуг с целью обеспечения безопасности жизни, здоровья потребителей и охраны окружающей среды, предотвращения причинения вреда имуществу потребителей; повышения эффективности применения средств вычислительной техники; учета и прогнозирования объемов реализации услуг населению; изучения спроса населения на услуги; предоставления услуг населению предприятиями и организациями различных организационно - правовых форм собственности и гражданами - индивидуалами; гармонизации классификации услуг населению с международными классификациями; актуализации видов услуг с учетом новых социально - экономических условий в Российской Федерации. Объектами классификации являются услуги населению, оказываемые предприятиями и организациями различных организационно - правовых форм собственности и гражданами - индивидуалами, использующими различные формы и методы обслуживания. Для классификатора услуг населению принята иерархическая классификация с делением всего классификационного множества объектов на группы. Затем каждую группу делят на подгруппы, которые в свою очередь делят на виды деятельности по целевому функциональному назначению. В ОКУН используют последовательную систему кодирования. Кодовое обозначение объекта классификации включает шесть цифровых десятичных знаков и контрольное число. Общая структура кодового обозначения классификатора услуг населению имеет следующую схему: Классификатор включает следующие группы: 01 - бытовые услуги; 02 - услуги пассажирского транспорта; 03 - услуги связи; 04 - жилищно - коммунальные услуги; 05 - услуги учреждений культуры; 06 - туристские и экскурсионные услуги; 07 - услуги физической культуры и спорта; 08 - медицинские услуги, санаторно - оздоровительные услуги, ветеринарные услуги; 09 - услуги правового характера; 10 - услуги банков; 11 - услуги в системе образования; 12 - услуги торговли и общественного питания, услуги рынков; 80 - прочие услуги населению.

54. Тенденции развития отраслей сферы сервиса в постиндустриальной

экономике.

55. из 22

56. Репутационный характер бизнеса в сфере сервиса

Предприятия в современных условиях при организации стабильного уровня конкурентоспособности сталкиваются с проблемой формирования положительной деловой репутации. Данная категория оказывает существенное влияние на капитализацию и рыночную стоимость предприятия и соответственно определяет его конкурентные позиции. При этом выявлена закономерность, согласно которой снижение индекса репутации на 1% вызывает падение ее рыночной стоимости на 3%. Таким образом, изучение факторов и рисков, влияющих на управление деловой репутацией предприятия, является основным звеном при формировании конкурентоспособного предприятия.

Деловую репутацию можно определить как систему взаимосвязанных элементов, не имеющих материально-вещественной формы, позволяющих добиться роста капитализации, стоимость которой определяется в виде разницы рыночной цены предприятия и балансовой стоимости его активов и обязательств, определяемой в результате продажи всей совокупности активов как имущественного комплекса.

Для предприятий, работающих в сфере обслуживания, надежность (способность предвидеть возникновение проблем и устранять их) более важна, чем умение «подогнать» товар или услугу под требования клиента (полное соответствие требованиям клиента). Предприятия, работающие в сфере обслуживания не должны отказываться от инициатив, направленных на улучшение их непосредственной деятельности, стремясь отвечать потребностям клиентов. Важна индивидуальная работа с клиентами, т.е. обратная связь. Необходимо максимально удовлетворить потребности каждого клиента и постараться максимально уменьшить его негативное мнение о работе предприятия.

Риск потери деловой репутации представляет собой риск потери части доходов или капитала в связи с негативным общественным мнением о предприятии, его руководстве (акционерах), качестве оказываемых им услуг или характере деятельности в целом.

Репутационный риск влияет на способность предприятий сферы обслуживания привлекать новых клиентов, представлять новые услуги или поддерживать взаимоотношения с существующими клиентами. Риск потери деловой репутации указанных предприятий может привести к судебному процессу, финансовым потерям или напряженной ситуации с доходами, а также отрицательно сказаться при получении лицензии на право осуществления деятельности предприятий сферы обслуживания.

Предприятия сферы обслуживания и оказания услуг имеют ряд специфических особенностей:

продукт производства сферы обслуживания и оказания услуг может иметь как материальную, так и не материальную форму;

экономические выгоды выгодоприобретателя от потребления услуг могут иметь как одномоментный, так и долгосрочный характер;

ожидания потребителя об удовлетворении потребности носят случайный характер, так как результат обслуживания и предоставления услуги можно оценить после ее оказания;

уровень конкурентоспособности сферы обслуживания и оказания услуг определяется такими показателями, как культура обслуживания, эффективность процесса обслуживания, уровень организационно-технической оснащенности, деловая репутация.

Таким образом, для предприятий сферы обслуживания и оказания услуг можно выделить следующие рискообразующие факторы, влияющие на деловую репутацию: уровень цен, качество обслуживания, оснащенность оборудованием, ожидания потребителей, сроки выполнения заказов. Уровень цен определяет статус предприятия и категории реальных и потенциальных потребителей. Качество процесса обслуживания зависит от используемого оборудования и также влияет на уровень цен. Соответствие сроков выполнения заказов ожиданиям определяют группу лояльных потребителей, образуя клиентскую базу и, таким образом, формируя деловую репутацию предприятий сферы обслуживания.

Репутация компании - это совокупность мнений о фирме представителей различных заинтересованных сторон: инвесторов, клиентов, поставщиков, служащих, органов регулирования, политиков, негосударственных организаций.