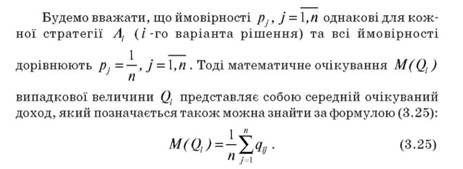

22. Критерій Лапласа

Критерій Бернуллі-Лапласа використовують у випадку, коли можна припусти, що будь-який з варіантів середовища не більш ймовірний, ніж інший. Тут передбачається, що всі стани середовища (всі варіанти реальної ситуації) рівноймовірні.

Для кожної стратегії Аі (і -го варіанта рішення) слід розрахувати середній очікуваний доход (математичне очікування) за формулою (3.25), і відповідно до критерію Бернуллі-Лапласа слід вибирати варіант (стратегію Аi ), для якого досягається найбільше значення:

![]()

23.

24.

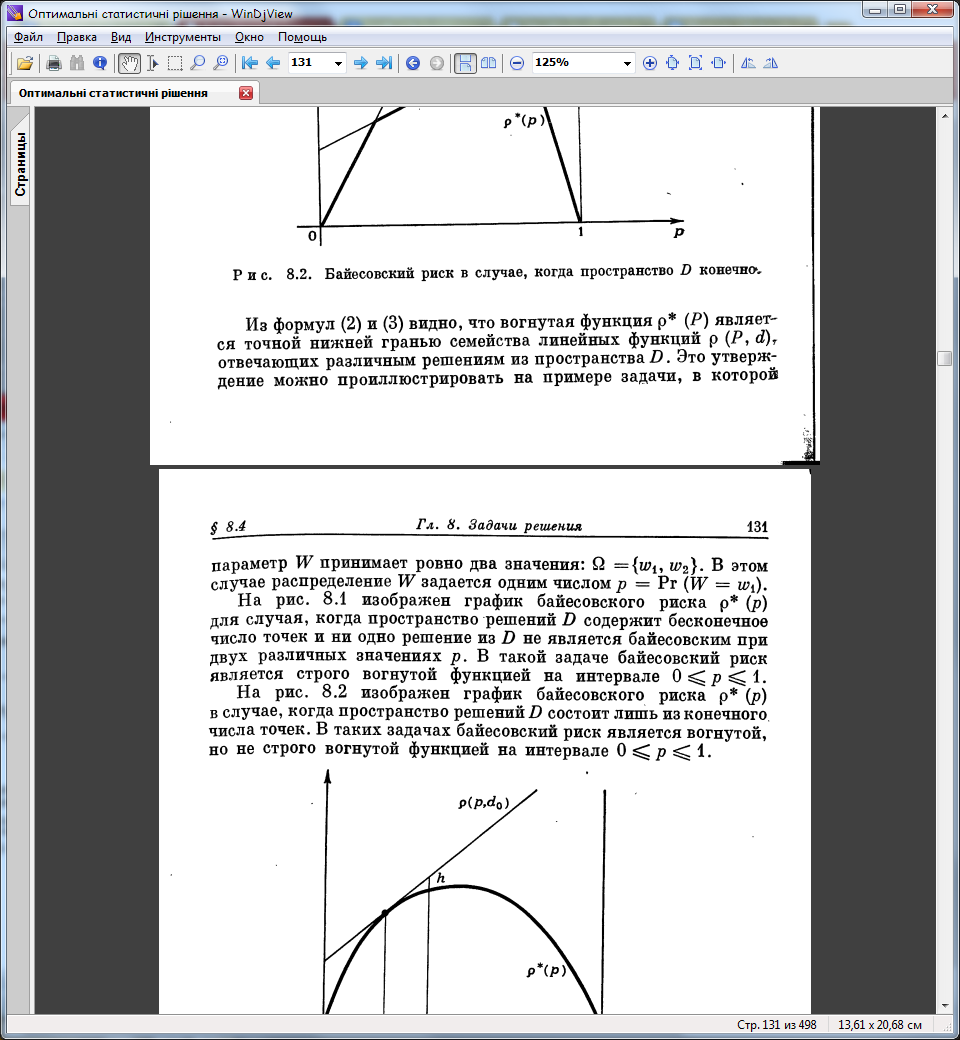

25. Баєсівський ризик та баєсівське рішення

Байєсівський ризик

Розглядаючи задачу рішення з простором параметрів Ω, простором рішень D і функцією втрат L.

Для певного розподілу Р параметру W, баєсівський ризик ρ*(P) – це точна нижня грань ризиків ρ (P,d) по всіх ризиках d.

ρ*(P)=infd є D ( ρ(P,d) ).

Кожне рішення, ризик якого рівний баєсівському ризику називається баєсівським рішенням при розподілі Р. тобто, ρ(P,d*) = ρ*(P) => d* -- баєсівське.

Виявляється, можлива ситуація, коли немає баєсівського рішення – таке можливо тільки тоді, коли нижня грань за формулою баєсівської границі не досягається ні при одному d є D.

Тоді, вибирається баєсівське рішення, яке «достатньо мало» відрізняється від баєсівського.

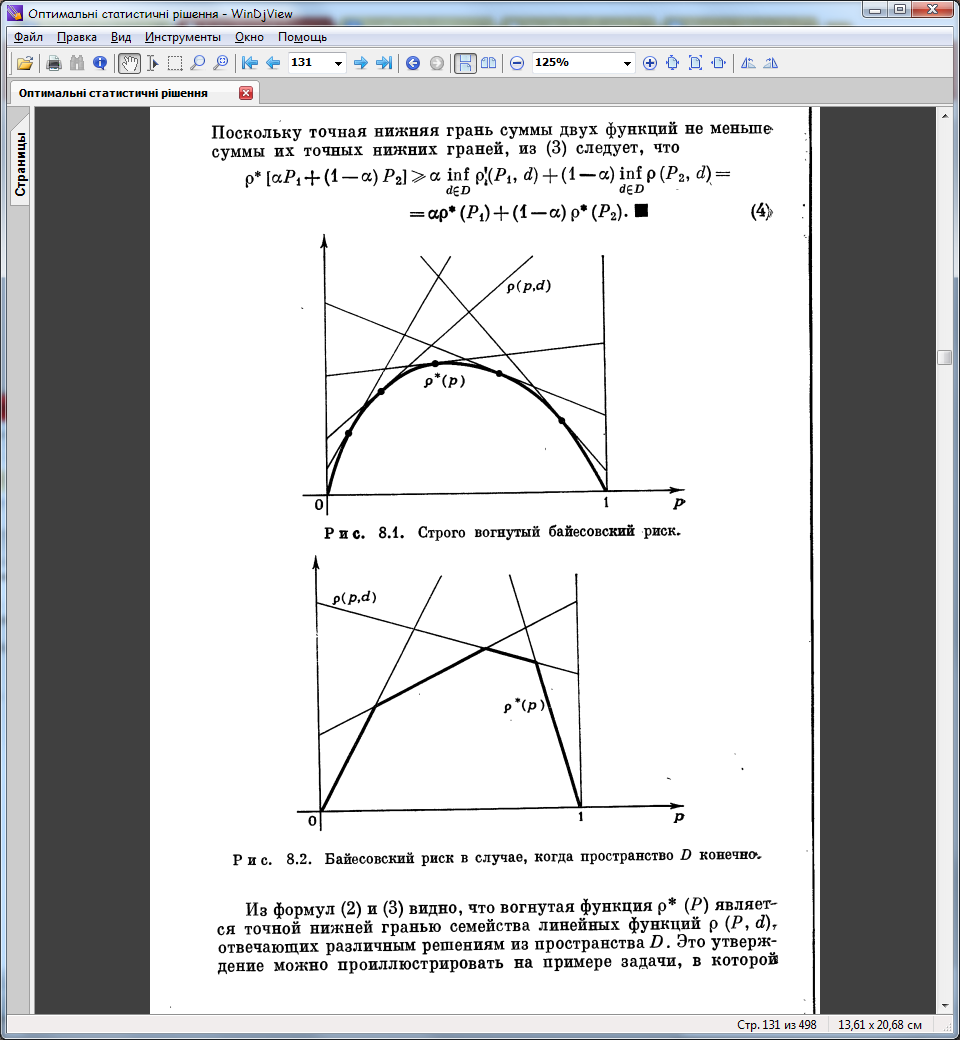

26. Увігнутість баєсівського рішення

27,Рандомізація у теорії ігор та теорії рішень.

В задачах рішення часто буває дійсним припущення, що рішення d є D вибирається за допомогою додаткової процедури, наприклад, підкидаючи монету. Тобто, приймається змішане рішення – спочатку рішенням приписуються ймовірності, а тоді, згідно з цими ймовірностями, вибирається одна з них.

В таких випадках, втрати цього рішення, згідно з припущенням про середню корисність будуть вираховуватися так: L(w,d)=SUM_i=1INF [pi * L(w,di)]. (1)

Якщо простір подій незліченний, то рандомізовані рішення можна позначати більш загально – якийсь розподіл на сігма-алгебрі, підмножин множини D.

Рандомізовані рішення позначаються М. тоді зрозуміло, що чисті рішення входять в рандомізовані (D є M): вистачає поставити ймовірності при всіх рішеннях 0, крім того, яке ми хочемо подати. (якщо є D={d1,d2,d3}, то рішення m є M подається як (m=α*d1+β*d2+(1- α- β)*d3). m, відповідне чистому рішенню d1: m=1*d1+0*d2+0*d3.)

Стосовно рандомізованих рішень важливим є твердження, що рандомізовані рішення не можуть зменшити мінімальний ризик, який було знайдено на чистих рішеннях.

Згідно з формулою (1), ризик рандомізованого рішення – це середньозважений ризик, розрахований з функцій втрат чистих рішень. З цього випливає, що, якщо існує ризик ρ(P,d) змішаного рішення, то його значення дорівнює суміші ризиків ρ(P,di) чистих рішень di.

З чого випливає, що

InfdєM [ρ(P,d)] = inf dєD [ρ(P,d)] =ρ*(P).

Тобто якщо є відрізок, то мініум його лежить на кінцях, і ніяк не можу бути на середині. Тобто, фактично, рандомізовані рішення задають всі можливі комбінації чистих рішень (з 2-х рішень роблять відрізок, з більше – якусь фігуру, а ця площина, що утворюється (гіперплощина у вищих просторах) не може виходити за межі твірних точок, якими і є чисті рішення.

28.

29.

30.

31

32. Побудова байєсівських вирішуючих функцій нормальним методом.

Апріорний розподіл - розподіл на Ω, який відомо до експерименту.

Апостеріорний розподіл - умовний розподіл на Ω за умови, що ми спостерігали .

Апостеріорний розподіл дає нам додаткову інформацію про параметр і може зменшити байєсівський ризик.

Формула Байєса для обчислення апостеріорного розподілу

ξω(X)=

-ймовірність настання параметра ω, якщо спостерігали .

33. Побудова байєсівських вирішуючих функції екстенсивним методом

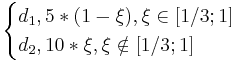

Нехай маємо умову:

Задача:

знайти, при якому розподілі величини ω1 та ω2 рішення d1 (ω2) , буде байєсівським d*.

Розв"язок:

визначимо розподіли ω1 та ω2:

P(ω1) = ξ P(ω2) = 1-ξ

1)

значення експериментів y1, y2 спостереження випадкової величини w1, w2: