Метод анализа затрат и риска (risk/cost analysis)

При

невозможности получения стоимостной

характеристики риска обычно используется

метод сопоставления уровней риска,

выраженных соответствующими нормативами

затрат, необходимых для его снижения в

расчете на единицу риска (risk/cost

analysis). Например, риск выражается

вероятностью гибели индивидуума, а

затраты на его снижение – объемом

средств, необходимым для уменьшения

этой вероятности с величины

до

до

.

.

Метод используется в случае неполноты информации.

Метод анализа эффективности затрат (cost-effectiveness analysis)

Часто используется при определении лучшего набора мероприятий, необходимых для достижения заданной цели (например, для снижения величины риска до приемлемого уровня). Т.е. имеется фиксированная цель, которую надо достигнуть.

18. Неопределенность и риск. Ожидаемая полезность. Неприятие риска и плата за риск, критерий принятия решений.

Неопределенность – неполнота и неточность информации, к примеру, об условиях хозяйственной деятельности, в том числе о связанных с ней затратах, полученных результатах.

Спекулятивная неопределенность подразумевает возможность отклонения результата от ожидаемого (среднего) значения, как в положительную, так и в отрицательную сторону.

Чистая неопределенность предполагает возможность только негативных отклонений конечного результата деятельности.

Риск – событие или группа родственных случайных событий, наносящих ущерб объекту, обладающему данным риском. Иными словами, это возможность понести потери и ущербы вследствие проявления неблагоприятных событий или неопределенность ситуаций, в которой мы вынуждены принимать какие-либо решения.

Норвежский экономист К. Борх предложил классификацию неопределенности на 7 степеней:

1. Нулевая степень. Риск отсутствует. Ситуация полностью детерминирована;

2. Квазидетерминированная определенность: неизвестно конкретное время возникновения ущерба, но известны диапазоны ущерба. Пример: ежегодные природные события (разливы рек);

3. Стохастическая неопределенность классического вида: известны законы распределения ущербов, но сама величина ущерба носит вероятностный характер. Пример: отказы оборудования, техногенные аварии;

4. Стохастическая неопределенность с известным распределением событий, но недостаточной выборкой для установления точных значений его параметров. Пример: редкие, но сильные события природного характера (чрезвычайно сильные цунами, пожары и тд);

5. Неизвестное распределение при достаточно большой выборке. Пример: процессы спекулятивного характера, где большой риск изменчивости (цены на акции);

6. Сильная стохастика событий и малая выборка. Пример: внедрение новых технологий (или новые аварии, не имевшие прецедентов, BP в Мексиканском Заливе);

7. Нестохастическая неопределенность. Пример: авария на Чернобыльской АЭС, возможные извержения тех вулканов, которые приведут к глобальной катастрофе.

Теория ожидаемой полезности

Рассмотрим

некую лотерею, которая характеризуется

различными исходами: выигрышами или

проигрышами.

,

,

где

– исходы,

– исходы,

– их вероятности.

– их вероятности.

Тогда

– математическое ожидание лотереи,

среднеожидаемый выигрыш.

– математическое ожидание лотереи,

среднеожидаемый выигрыш.

Пусть С – детерминированный эквивалент лотереи. Это некоторая сумма, которую ЛПР готов заплатить за участие в лотерее.

Случай,

когда

,

называется ситуацией безразличия:

ЛПР все равно, принимать участие в

лотерее или нет.

,

называется ситуацией безразличия:

ЛПР все равно, принимать участие в

лотерее или нет.

При

этом у ЛПР есть

– функция полезности денег, которая

как минимум дважды дифференцируема,

монотонная и возможно, что

– функция полезности денег, которая

как минимум дважды дифференцируема,

монотонная и возможно, что

.

.

– это

премия за риск, за участие в лотерее

– это

премия за риск, за участие в лотерее

Используя имеющиеся предположения, запишем неравенства Йенса:

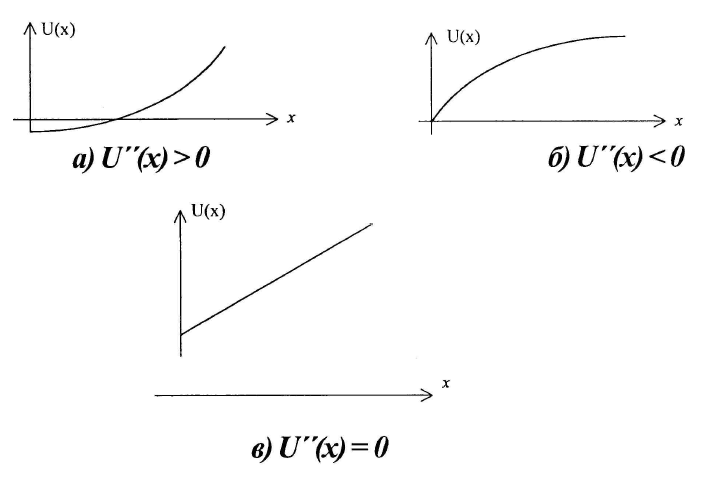

ЛПР склонен к риску, если u(x) – выпуклая функция

ЛПР нейтрален к риску, если u(x) – линейная функция

ЛПР не склонен к риску, если u(x) – вогнутая функция

Степень неприятия риска для функций полезности мб выражена:

где

– это коэффициент склонности к риску

или коэффициент Эрроу-Прата

– это коэффициент склонности к риску

или коэффициент Эрроу-Прата

Если

,

то ЛПР не склонен к риску.

,

то ЛПР не склонен к риску.

Если

,

то ЛПР нейтрален к риску.

,

то ЛПР нейтрален к риску.

Если

,

то ЛПР склонен к риску.

,

то ЛПР склонен к риску.

Графическая интерпретация:

19. Понятие экономической безопасности на макро- и микроуровне. Классификация индикаторов экономической безопасности. Характеристика классификационных групп индикаторов. Пороговые значения показателей безопасности различного уровня.

Сущность экономической безопасности на макроуровне можно определить как такое состояние экономики и институтов власти, при котором обеспечивается:

гарантированная защита национальных интересов;

социально направленное развитие страны в целом;

достаточный оборонный потенциал даже при наиболее неблагоприятных условиях развития внутренних и внешних процессов.

Защищенность национальных интересов обеспечивается готовностью и способностью институтов власти создавать механизмы поддержания социально-политической стабильности общества.

Важнейшие виды экономической безопасности:

Финансовая безопасность – это состояние финансово-банковской системы, при котором государство может в определенных пределах гарантировать общеэкономические условия функционирования государственных учреждений власти и рыночных институтов;

Энергетическая безопасность - безопасное состояние российской экономики, которое во многом определяется состоянием топливно-энергетических отраслей, которые производят 35,5% всей промышленной продукции (2003 год), создают более 30% всех доходов федерального бюджета и более 56,4% всего экспорта;

Оборонная безопасность характеризует состояние армии, ее готовность к отражению внешних угроз

Оборонно-промышленная безопасность – это состояние военно-промышленного комплекса, его способность к поддержанию военной (оборонной) безопасности при самом неблагоприятном развитии международной ситуации и угрозах понижения геополитического статуса России.

Индикаторы экономической безопасности

Экономика является сложной системой и имеет тысячи показателей, характеризующих ее состояние. Из всей их совокупности для анализа безопасности Центром финансово-банковских исследований Института экономики РАН предложено использовать 150 показателей, которые можно назвать индикаторами, исходя из следующих трех их отличительных свойств:

Они количественно отражают угрозы экономической безопасности;

Обладают высокой чувствительностью и изменчивостью и поэтому способны предупреждать государство и общество о возможных опасностях в связи с изменением макроэкономической ситуации;

Взаимодействуют между собой в достаточно сильной степени.

Самое важное свойство индикаторов для построения системы экономической безопасности - это их взаимодействие, которое существует всегда. Накопление значений численных параметров такого взаимодействия необходимо для определения социально-экономических последствий принимаемых макроэкономических решений, оценки значимости тех или иных угроз экономической безопасности.

Основные индикаторы экономической безопасности можно классифицировать на основные группы индикаторов:

Характеризующие производство и распределение ВВП;

Определяющие эффективность трудовых ресурсов и уровень жизни населения;

Характеризующие проводимую денежно-кредитную политику.

Пороговые значения показателей безопасности

Из всего множества индикаторов уровня угроз экономической безопасности необходимо выделить те, которые отражают критические «болевые точки» в развитии экономики. Именно эти индикаторы используются в качестве пороговых значений экономической безопасности.

Для развитой рыночной экономики - максимально возможные пределы дефицита бюджета, пределы безработицы, пределы в распределении богатства между богатыми и бедными, внешний, внутр долг доля в ВВП, уровень инфляции и т.д. Переходная экономика, подверженная серьезной трансформации сложна для управления. Поэтому нужны индикаторы или ориентиры развития, определяющие границы негативных процессов, подающие сигналы участникам рынка о возможных сферах неблагополучия, понижении глобального уровня национальной безопасности.

Сущность экономической безопасности на микроуровне

Экономическая безопасность на микроуровне рассматривается с точки зрения экономическая безопасности компании – это обеспечение наиболее эффективного использования корпоративных ресурсов для предотвращения угроз и создания условий стабильного функционирования основных ее элементов. Экономическая безопасность компании – результат комплекса составляющих, ориентированных на преодоление финансово-экономических угроз компании.

К источникам угроз экономической безопасности компании относятся негативные воздействия, связанные с состоянием финансовой конъюнктуры на рынках, научные открытия и технологические инновации, форс-мажорные обстоятельства и прочее.

Эффективное использование корпоративных ресурсов для поддержания экономической безопасности достигается путем предотвращения угроз негативных воздействий и обеспечения:

Финансовой устойчивости и независимости организации;

Высокой конкурентоспособности и технологического потенциала;

Оптимальности и эффективности организационной структуры копании;

Защиты информационной среды организации, коммерческой тайны;

Безопасности персонала, капитала, имущества и коммерческих интересов компании.

На макроуровне, на уровне организации также необходимы экономические индикаторы и их пороговые значения:

Отношение прогнозируемого спроса на продукцию организации и объема производства к величине ее производственных мощностей. Из опыта работы ряда отраслей промышленности видно, что рентабельную работу корпорации обеспечивает объем производства, равный не менее 70% величины производственной мощности.

Доля инновационной продукции во всей продукции корпорации.

Конкурентоспособность компании и ее продукции на внутреннем и внешнем рынках товаров и услуг. Чтобы компания считалась конкурентоспособной, она должна продавать на рынке не менее 50% своей продукции;

Износ основных фондов организации

Сумма ежегодного обслуживания кредитов.

Рентабельность продукции и активов. Эти показатели сильно различаются по отраслям, поэтому сложно назвать по ним какие-то приемлемые для всех отраслей пороговые значения экономической безопасности.

Наличие оборотных средств. Методика расчета нормативов собственных оборотных средств хорошо известна. Рассчитанный по этой методике норматив оборотных средств и является пороговым значением;

Доля работников, получающих заработную плату ниже прожиточного минимума. Пороговое значение – 2%.