Процентні доходи і витрати - операційні доходи і витрати, отримані (сплачені) банком за використання грошових коштів, їх еквівалентів або сум, що заборговані банку (залучені банком), суми яких обчислюються пропорційно часу із застосуванням ефективної ставки відсотка.

Комісійні доходи і витрати (далі - комісії) - операційні доходи і витрати за наданими (отриманими) послугами, сума яких обчислюється пропорційно сумі активу або зобов'язання чи є фіксованою.

Прибутки (збитки) від торговельних операцій - результат (прибуток чи збиток) від операцій з купівлі-продажу різних фінансових інструментів.

Дохід у вигляді дивідендів - дохід, який виникає в результаті використання банком цінних паперів з нефіксованим прибутком.

Витрати на формування спеціальних резервів банку - це витрати на покриття можливих збитків від зменшення корисності активів банку та списання безнадійних активів.

Доходи від повернення раніше списаних активів - кошти, що надійшли для погашення заборгованості, яка була визнана банком безнадійною щодо отримання.

Інші операційні доходи і витрати - доходи і витрати від операцій, що не пов'язані з інвестиційною та фінансовою діяльністю, а також ті, що не включені у вищезазначені групи операційних доходів і витрат

Загальні адміністративні витрати - операційні витрати, пов'язані із забезпеченням діяльності банків.

Податок на прибуток - операційні витрати банку, пов'язані із сплатою податку відповідно до чинного законодавства України та з урахуванням вимог міжнародних стандартів бухгалтерського обліку і національних положень (стандартів) бухгалтерського обліку щодо визнання відстрочених податкових зобов'язань та податкових активів.

Інформаційне забезпечення фінансово-економічного аналізу банку.

Для забезпечення комплексного аналізу можна використовувати всі види планової, нормативної, облікової, фінансової, статистичної, довідкової, методичної та інших видів інформації.

Основою інформаційного забезпечення фінансово-економічного аналізу банків є фінансова звітність, яка складається як для потреб менеджменту, так і для зовнішніх користувачів.

Метою складання фінансових звітів є надання користувачам для прийняття економічних рішень повної, правдивої та непередбаченої інформації про фінансовий стан, результати діяльності та грошові потоки банку.

До статистичної звітності належить звітність про кредитні та депозитні операції в національній та іноземній валютах, процентні ставки, операції з цінними паперами та інші банківські операції.

Важливою вимогою до фінансової та статистичної звітності е достовірність та реальність інформації, які забезпечуються документуванням банківських операцій, проведенням періодичних інвентаризацій, за допомогою яких контролюється та уточнюється наявність і вартість активів та пасивів банку, цінностей та операцій, що обліковуються на позабалансових рахунках.

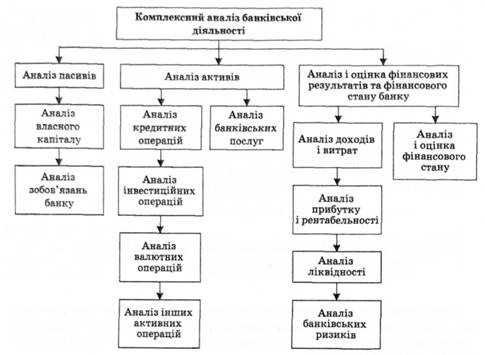

Аналіз активів, пасивів банку, рейтингові системи оцінки банку.

Основою для аналізу активів і пасивів комерційного банку (КБ) є баланс, в якому активи і пасиви подаються у порядку зменшення їхньої ліквідності. Форма балансу КБ допомагає концентрувати увагу на найважливіших типах активів та пасивів.

Основними видами аналізу активів і пасивів КБ є: - аналіз їхньої структури, який базується на відсоткових значеннях кожного рядка звіту щодо загального підсумку і дає змогу оцінювати оптимальність структури і зміни, що відбулися, впродовж певного проміжку часу;

- коефіцієнтний аналіз, який проводиться з використанням основних коефіцієнтів, що наведені в таблиці 14.9, і оцінює їхні якісні характеристики.

Таблиця 14.9

СИСТЕМА ПОКАЗНИКІВ ДЛЯ КОЕФІЦІЄНТНОГО АНАЛІЗУ АКТИВІВ І ПАСИВІВ КБ

Назва коефіцієнта |

Обчислення коефіцієнта |

Характеристика коефіцієнта |

1 |

2 |

3 |

Коефіцієнт ліквідних активів |

Доданням міжбанківських активів до готівки та прирівняних до неї коштів мінус міжбанківські пасиви та позички від НБУ або відсоток до загальних (або робочих) активів |

Виміряє ліквідність балансу банку |

Коефіцієнт співвідношення позик та депозитів |

Відношення суми всіх активів із нормальним ризиком (дисконти, позики та авізо) до основних депозитів (включаючи депозити до запитання, термінові та ощадні депозити, за винятком короткострокових та довгострокових запозичень грошового ринку); обсяг позик, зменшується на суму сформованого резерву під збитки за позиками |

Характеризує здатність банку залучати депозити для підтримки своїх кредитних операцій та його можливість давати в кредит ці депозити |

Коефіцієнт достатності капіталу |

Співвідношення капіталу до загальних активів, зважених на ризик; при цьому і капітал, і активи мають бути повністю очищені від відповідних резервів під збитки за позиками та нематеріальних активів |

Показує межу захисту кредиторів та вкладників банку від непередбачених збитків, яких може зазнати банк у процесі своєї діяльності |

Коефіцієнт співвідношення дохідних активів до загальних активів |

Співвідношення дохідних активів, які складаються з відсоткових депозитів, розміщених цінних паперів, позик, авізо та інших, до загальних активів |

Показує, наскільки продуктивно банк використовує свої активи, але не вимірює ефективність їхнього використання |

Співвідношення резервів під збитки за позиками та загальних позик |

Співвідношення резервів під збитки за позиками до загальних позик |

Характеризує якість банківського портфеля позик та покриття безнадійних боргів |

Коефіцієнти обчислюються на базі окремого балансу КБ, оскільки кожний з них складається на окрему дату, яка відповідає даті балансу.

Структурний та коефіцієнтний аналіз активів і пасивів КБ здійснюється щоденно за попередній день.

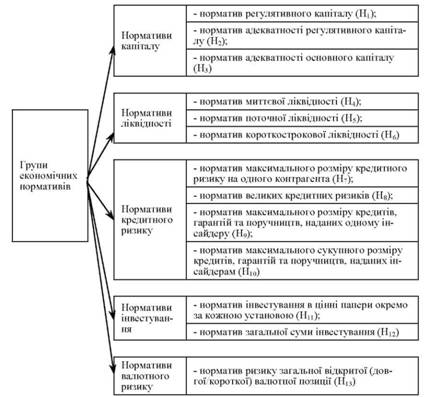

У рамках коефіцієнтного аналізу комерційні банки розраховують ряд економічних нормативів, порядок визначення яких встановлений НБУ [54] відповідно до Законів України "Про Національний банк України" [55] та "Про банки і банківську діяльність" [56]. Ці економічні нормативи за методикою НБУ поєднують у групи, перелік і склад яких наведені на рисунку 14.4.

НОРМАТИВИ ЛІКВІДНОСТІ

Назва економічного нормативу Миттєвої ліквідності (Н4) |

Призначення економічного нормативу Контроль за здатністю банку забезпечити своєчасне виконання своїх грошових зобов'язань за рахунок високо-ліквідних активів (коштів у касі та на кореспондентських рахунках) |

Поточної ліквідності (Н5) |

Визначення збалансованості строків і сум ліквідних активів та зобов'язань банку |

Короткострокової ліквідності (Н6) |

Контроль за здатністю банку виконувати прийняті ним короткострокові зобов'язання за рахунок ліквідних активів |

НОРМАТИВИ КРЕДИТНОГО РИЗИКУ

Назва економічного нормативу |

Призначення економічного нормативу |

1 |

2 |

Норматив максимального розміру кредитного ризику на одного контрагента (Н7) |

Обмеження кредитного ризику, що виникає внаслідок невиконання окремими контрагентами своїх зобов'язань |

Норматив великих кредитних ризиків (Н8) |

Обмеження концентрації кредитного ризику за окремим контрагентом або групою пов'язаних контрагентів |

Норматив максимального розміру кредитів, гарантій та поручництв, наданих одному інсайдеру (Н9) |

Обмеження ризику, який виникає під час здійснення операцій з інсайдерами, що може призвести до прямого та непрямого впливу на діяльність банку; цей вплив зумовлює те, що банк проводить операції з інсайдерами на умовах, невигідних для банку, що призводить до значних проблем, оскільки в таких випадках визначення платоспроможності контрагента не завжди здійснюється достатньо об'єктивно |

Норматив максимального сукупного розміру кредитів, гарантій та поручництв, наданих інсайдерам (Н10) |

Обмеження сукупної суми всіх ризиків щодо інсайде-рів; надмірний обсяг сукупної суми всіх ризиків щодо інсайдерів призводить до концентрації ризиків і загрожує збереженню регулятивного капіталу банку. |

НОРМАТИВИ ІНВЕСТУВАННЯ |

|

Назва економічного нормативу |

Призначення економічного нормативу |

Норматив інвестування в цінні папери окремо за кожною установою (Нп) |

Обмеження ризику, пов'язаного з інвестуванням в акції, паї, частки та інвестиційні сертифікати окремої юридичної особи |

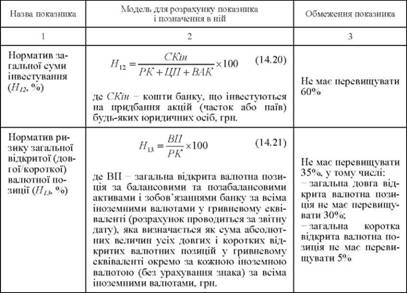

Норматив загальної суми інвестування (Н12) |

Обмеження ризику, пов'язаного із здійсненням банком інвестиційної діяльності, та характеризує використання капіталу банку для придбання акцій (паїв/ часток) будь-якої юридичної особи |

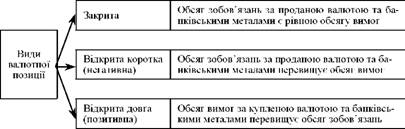

Рис. 14.5. Валютні позиції КБ

З метою зменшення валютного ризику в діяльності банків НБУ установлює норматив ризику загальної відкритої (довгої чи короткої) валютної позиції банку (Н13), у тому числі обмежується ризик загальної довгої відкритої валютної позиції банку і ризик загальної короткої відкритої валютної позиції банку.

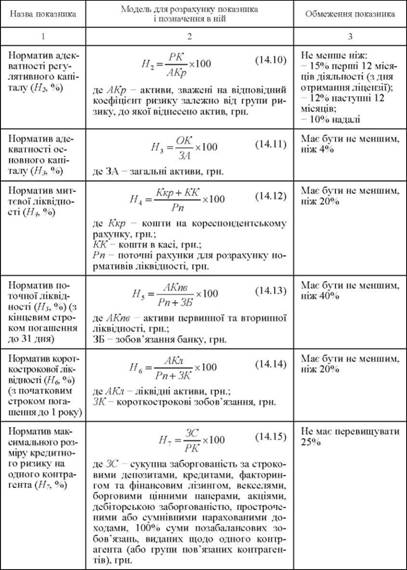

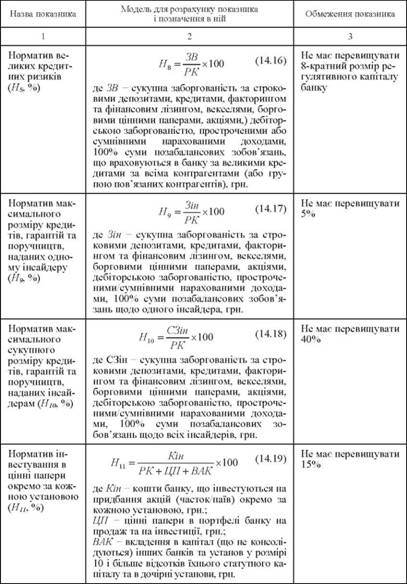

Моделі розрахунку конкретних економічних нормативів та обмеження їхнього розміру надані в таблиці 14.13, допоміжна інформація для розрахунків наведена в додатках В, Г.

Таблиця 14.13

ЕКОНОМІЧНІ НОРМАТИВИ РЕГУЛЮВАННЯ ДІЯЛЬНОСТІ БАНКІВ В УКРАЇНІ

Назва показника |

Модель для розрахунку показника і позначення в ній |

Обмеження показника |

1 |

2 |

3 |

Норматив регулятивного капіталу (Н1, грн. ) |

РК = ОК + ДК - ВІД, (14.9) де РК - регулятивний капітал банку, грн.; ОК - основний капітал (капітал 1-го рівня), грн.; ДК - додатковий капітал (капітал 2-го рівня), грн.; ВІД - відвернення, грн. |

Мінімальний розмір регулятивного капіталу банку (НІ) має становити еквівалент 10 млн. євро |