Механізм здійснення розрахунків чеками.

Розрахунковий чек - це розрахунковий документ, що містить нічим не обумовлене письмове розпорядження власника рахунку (чекодавця) банку-емітентові, в якому відкрито його рахунок, про сплату чекодержателю зазначеної в чеку суми коштів. Чеки використовують лише для безготівкових перерахувань із рахунку чекодавця на рахунок отримувача коштів (чекодержателя).

Для гарантованої оплати чеків чекодавець бронює кошти на окремому аналітичному рахунку "Розрахунки чеками" у банку-емітенті. Для цього платник подає в банк заяву про видачу чекової книжки і платіжне доручення, для депонування коштів. Чеки виготовляє на замовлення банку Банкнотно-монетний двір НБУ чи інше спеціалізоване підприємство на спеціальному папері з дотриманням усіх вимог, передбачених Інструкцією. Чеки брошуруються в розрахункові чекові книжки по 10, 20, 25 аркушів. Строк дії чекової книжки - один рік (день оформлення чекової книжки не враховується). Строк дії невикористаної чекової книжки може продовжуватись за погодженням із банком-емітентом і використовуватись для розрахунків із будь-яким конкретним постачальником або з різними постачальниками.

При видачі чекової книжки банк проставляє в ній суму заброньованих коштів для оплати чеків. Оформляючи чеки, чекодавець заповнює корінець до нього, в якому проставляє суму невикористаних коштів. Такий же механізм при оформленні кожного наступного чека.

Чекодавець виписує чек під час здійснення платежу, передає його отримувачу коштів за отримані від нього товари чи надані послуги. Приймаючи чек до оплати за товари, чекодержатель перевіряє:

• відповідність його встановленому зразку;

• правильність заповнення;

• відсутність виправлень;

• відповідність суми корінця чека сумі, зазначеній на самому чеку;

• строк дії;

• достатність залишку ліміту за чековою книжкою для оплати чека;

• наявність на ньому чіткого відбитка штампа або печатки банку та даних чекодавця.

Чекодержатель встановлює особу пред'явника чека за документом, що її посвідчує. Після перевірки чекодержатель відриває чек від корінця, ставить на його зворотному боці та корінці календарний штемпель і підписує чек. Далі чекодержатель здає в банк чеки разом з 4-ма примірниками реєстру розрахункових чеків. У свою чергу, банк чекодержателя зобов'язаний перевірити заповнення реквізитів чеків і їх реєстрів та своєчасність пред'явлення їх до оплати. Якщо чекодавець і чекодержатель обслуговуються в одному банку, то банк на підставі першого примірника реєстру чеків списує кошти з відповідного рахунку чекодавця та зараховує їх на рахунок чекодержателя. У разі здійснення клієнтами різних банків розрахунків чеками банк чекодержателя приймає чеки з 4-ма примірниками реєстру чеків і разом з другим і третім примірниками цього реєстру інкасує їх до банку-емітента. У такому разі кошти на рахунок чекодержателя зараховуються банком, що його обслуговує, лише після отримання їх від банку-емітента. Зробивши перевірку, банк-емітент списує кошти з рахунку чекодавця та перераховує їх на рахунок чекодержателя. Сплачений чек разом із примірником реєстру чеків залишається в банку-емітенті. На чеку ставиться штамп банку "Проведено".

Банк-емітент може відмовитися від оплати чека в таких випадках:

• чек або реєстр чеків виписані з порушенням чинних вимог;

• чек виписаний на суму, яка перевищує заброньовану.

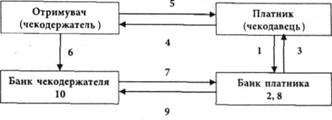

На рис. 3.3 відображено схему здійснення розрахунків чеками за умови обслуговування різними банками.

Рис. 3.3. Схема здійснення платежу з використанням розрахункових чеків:

1 - подання платником до обслуговуючого банку заяви для отримання чекової книжки і платіжного доручення для депонування коштів;

2 - депонування коштів банком платника на рахунку "Розрахунки чеками";

3 - отримання платником чекової книжки в банку;

4 - виписування платником чека на підставі пред'явлених документів на товар або послуги і передача його отримувачу коштів;

5 - відвантаження отримувачем товару;

6 - подання отримувачем в обслуговуючий банк чека і 4-х примірників реєстрів;

7 - перевірка банком отримувача правильності оформлення реєстрів і реквізитів чеків, своєчасність пред'явлення його до оплати та інкасування чека і другого та третього примірників реєстру чеків до банку-платника;

8 - списання банком платника коштів із депонованого рахунку платника;

9 - перерахування коштів банком платника на рахунок чекодержателя;

10 - зарахування суми коштів, яка вказана в чеку, на рахунок отримувача.