Налогообложение материальной помощи (с 2011 г.)

Вид помощи |

Налогообложение |

Основание для освобождения от налога |

Материальная помощь выдается работнику организации |

||

В связи со стихийным бедствием или другим чрезвычайным обстоятельством |

1. Налог на доходы физических лиц – не облагают |

п. 8 ст. 217 НК РФ |

2. Взносы на страхование от несчастных случаев на производстве и профзаболеваний – не облагают |

пп. 3 п.1 ст. 20.2 Федерального закона от 24 июля 1998 г. №125-ФЗ |

|

3. Взносы в ПФР, ФСС, фонды ОМС – не начисляют |

пп. 3 п. 1 ст. 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ |

|

В связи со смертью члена семьи работника |

1. Налог на доходы физических лиц – не облагают |

п. 8 ст. 217 НК РФ |

2. Взносы на страхование от несчастных случаев на производстве и профзаболеваний – не облагают |

пп. 3 п.1 ст. 20.2 Федерального закона от 24 июля 1998 г. №125-ФЗ |

|

3. Взносы в ПФР, ФСС, фонды ОМС – не начисляют |

пп. 3 п. 1 ст. 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ |

|

Пострадавшим от террористических актов на территории РФ |

1. Налог на доходы физических лиц – не облагают |

п. 8 ст. 217 НК РФ |

2. Взносы на страхование от несчастных случаев на производстве и профзаболеваний – не облагают |

пп. 3 п.1 ст. 20.2 Федерального закона от 24 июля 1998 г. №125-ФЗ |

|

3. Взносы в ПФР, ФСС, фонды ОМС – не начисляют |

пп. 3 п. 1 ст. 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ |

|

В связи с рождением, усыновлением (удочерением) ребенка – не более 50 000 руб. на каждого |

1. Налог на доходы физических лиц – не облагают |

п. 8 ст. 217 НК РФ |

2. Взносы на страхование от несчастных случаев на производстве и профзаболеваний – не облагают |

пп. 3 п.1 ст. 20.2 Федерального закона от 24 июля 1998 г. №125-ФЗ |

|

3. Взносы в ПФР, ФСС, фонды ОМС – не начисляют |

пп. 3 п. 1 ст. 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ |

|

Другие причины, например: в виде подарков; в виде выигрышей и призов на конкурсах, проводимых по решениям органов власти и в целях рекламы товаров; в связи с тяжелым материальным положением; на приобретение медикаментов |

1. Налог на доходы физических лиц – облагают сумму, превышающую 4000 руб. в год на человека по каждому основанию |

п. 28 ст. 217 НК РФ |

2. Взносы на страхование от несчастных случаев на производстве и профзаболеваний – не облагают |

пп. 12 п.1 ст. 20.2 Федерального закона от 24 июля 1998 г. №125-ФЗ |

|

3. Взносы в ПФР, ФСС, фонды ОМС – не начисляют на сумму, не превышающую 4000 руб. в год на человека |

пп. 11 п. 1 ст. 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ |

|

Материальная помощь выдается лицу, не являющемуся работником организации |

||

Членам семьи умершего работника |

1. Налог на доходы физических лиц – не облагают |

п. 8 ст. 217 НК РФ |

2. Взносы на страхование от несчастных случаев на производстве и профзаболеваний – не облагают |

п.1 ст. 20.1 Федерального закона от 24 июля 1998 г. №125-ФЗ |

|

3. Взносы в ПФР, ФСС, фонды ОМС – не начисляют |

п. 1 ст. 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ |

|

Бывшим работникам, которые уволились в связи с выходом на пенсию или инвалидностью |

1. Налог на доходы физических лиц – облагают сумму, превышающую 4000 руб. в год |

п. 28 ст. 217 НК РФ |

2. Взносы на страхование от несчастных случаев на производстве и профзаболеваний – не облагают |

п.1 ст. 20.1 Федерального закона от 24 июля 1998 г. №125-ФЗ |

|

3. Взносы в ПФР, ФСС, фонды ОМС – не начисляют |

п. 1 ст. 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ |

|

В связи со стихийным бедствием или другим чрезвычайным обстоятельством |

1. Налог на доходы физических лиц – не облагают |

п. 8 ст. 217 НК РФ |

2. Взносы на страхование от несчастных случаев на производстве и профзаболеваний – не облагают |

пп. 3 п.1 ст. 20.2 Федерального закона от 24 июля 1998 г. №125-ФЗ |

|

3. Взносы в ПФР, ФСС, фонды ОМС – не начисляют |

пп. 3 п. 1 ст. 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ |

|

Пострадавшим от террористических актов на территории РФ |

1. Налог на доходы физических лиц – не облагают |

п. 8 ст. 217 НК РФ |

2. Взносы на страхование от несчастных случаев на производстве и профзаболеваний – не облагают |

пп. 3 п.1 ст. 20.2 Федерального закона от 24 июля 1998 г. №125-ФЗ |

|

3. Взносы в ПФР, ФСС, фонды ОМС – не начисляют |

пп. 3 п. 1 ст. 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ |

|

Доплаты

Если условия труда, в которых работает сотрудник, отклоняются от нормальных, необходимо начислить доплату к его основной заработной плате.

Доплаты начисляются за работы:

в сверхурочное время;

в ночное время;

в вечернее и ночное время при многосменном режиме работы;

в праздничные и выходные дни;

при совмещении профессий или замещении временно отсутствующих работников.

Доплата за работу в сверхурочное время

Работодатель может привлечь работников (с их письменного согласия) к работе в сверхурочное время.

Так, если графиком вашей организации предусмотрен восьмичасовой рабочий день, то сверхурочным считается время, отработанное свыше восьми часов.

Если работник на основании приказа руководителя отработал больше времени, чем ему положено по графику, вы обязаны доплатить ему за сверхурочную работу.

Если у работника ненормированный рабочий день и он работал сверхурочно без приказа руководителя, доплата не начисляется.

Исчерпывающий перечень случаев, когда работников можно привлекать к сверхурочной работе, установлен в статье 99 Трудового кодекса.

С письменного согласия работника можно привлекать к сверхурочным работам в следующих случаях:

если нужно закончить работу, которая в случае незавершенности может причинить вред имуществу организации (имуществу третьих лиц) или здоровью людей;

при временных работах по ремонту и восстановлению механизмов или сооружений в тех случаях, когда их неисправность может стать причиной прекращения работы для большого числа работников;

для продолжения работы при неявке сменяющего работника, если работа не допускает перерыва.

Без согласия работника можно привлекать к сверхурочным работам в следующих случаях:

при работах по устранению последствий катастрофы, производственной аварии или стихийного бедствия, а также по их предотвращению;

при общественно необходимых работах по устранению непредвиденного нарушения нормальной работы систем водо- и газоснабжения, отопления, освещения, канализации, транспорта, связи;

при работах, необходимость которых вызвана чрезвычайным или военным положением;

при неотложных работах в условиях чрезвычайных обстоятельств, а также в иных случаях, которые угрожают жизни или нормальным жизненным условиям всего населения или его части.

В других случаях сверхурочные работы допускаются с письменного согласия работника и с учетом мнения представительного органа работников.

Сверхурочная работа каждого работника не должна превышать четырех часов в течение двух дней подряд и 120 часов в год.

Не допускаются к сверхурочным работам:

работники моложе 18 лет;

д

ругие

категории работников в соответствии

с федеральными законами.

ругие

категории работников в соответствии

с федеральными законами.

Привлечение к сверхурочным работам инвалидов и женщин, имеющих детей в возрасте до трех лет, допускается с их письменного согласия и при условии, что такие работы не запрещены им по состоянию здоровья в соответствии с медицинским заключением. Эти работники должны быть в письменной форме ознакомлены со своим правом отказаться от сверхурочных работ.

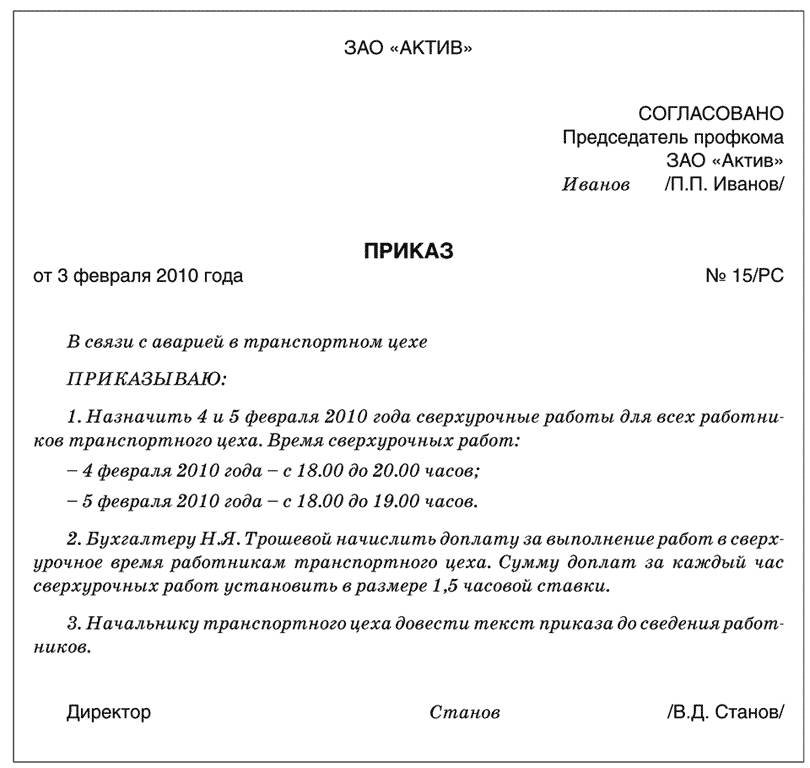

Работники привлекаются к сверхурочным работам на основании приказа руководителя организации. В приказе указывают причину и время сверхурочных работ, работников, которые их выполняют, и сумму доплаты за работу в сверхурочное время.

Приказ может выглядеть так:

Порядок расчета доплаты за сверхурочную работу зависит от формы оплаты труда:

повременной;

сдельной.