Тема 3: «Организация учета и анализ состояния расчетов с дебиторами и кредиторами в (указать название предприятия): Содержание

Введение ....................................................................................................................

Теоретические основы учета и анализа состояния расчетов с дебиторами

и кредиторами ………………..……………………………………................ …

1.1 Понятие и виды дебиторской и кредиторской задолженности…........

1.2 Нормативное регулирование отражения в учете расчетов с дебиторами и кредиторами…………………………………………………..……

1.3 Методика анализа дебиторской и кредиторской задолженности……

2. Организационно – экономическая характеристика (указать название предприятия)..............................................................................................................

2.1 Анализ основных экономических показателей деятельности организации...............................................................................................................

2.2 Оценка финансового состояния организации.......................................

3. Учета расчетов с дебиторами и кредиторами в (указать название предприятия).............................................................................................

3.1 Документальное оформление учета расчетов с дебиторами и кредиторами………………….……………………………………………..

3.2 Синтетический и аналитический учет расчетов с дебиторами и кредиторами……………………………………………………………………

3.4 Совершенствование учета расчетов с дебиторами и кредиторами…

4. Анализ состояния расчетов с дебиторами и кредиторами в (указать название предприятия)...………………….............................................................

4.1 Анализ динамики и структуры дебиторской и кредиторской

задолженности………………………………………………………………. ..

4.2 Анализ оборачиваемости дебиторской и кредиторской

задолженности ………….………………….......................................……....

4.3. Совершенствование расчетов с дебиторами и кредиторами………

Выводы и предложения ………………………………………………………….

Список использованных источников.....................................................................

Приложения …..…………………………………………………………………..

Для подготовки первого раздела дипломной работы следует изучить периодические издания и систему нормативного регулирования учета расчетов с дебиторами и кредиторами.

В пункте 1.1 автору дипломной работы следует раскрыть экономическую сущность и виды дебиторской и кредиторской задолженности, представить обзор научной литературы по проблемам учета расчетов с дебиторами и кредиторами, указывая ссылки на конкретных авторов.

В пункте 1.2 дается обзор системы нормативного регулирования бухгалтерского учета расчетов с дебиторами и кредиторами.

Гражданский кодекс РФ.

Налоговый кодекс РФ.

План счетов бухгалтерского учета и Инструкция по его применению (утвержденные приказом Минфина России от 31 октября 2000 г. №94н).

Положение по бухгалтерскому учету займов, кредитов и расходов по их обслуживанию (ПБУ 15/01)

Положение о безналичных расчетах в Российской Федерации (утвержденное приказом Банка России от 12 апреля 2001 г. № 2-п).

В пункте 1.3 дипломной работы следует раскрыть систему показателей для анализа дебиторской и кредиторской задолженности, указать задачи его выполнения. Система показателей может быть представлена в виде рисунка.

Третий раздел дипломной работы предполагает описание системы учета расчетов с дебиторами и кредиторами в исследуемой организации.

В пункте 3.1 описывается содержание первичных документов по учету расчетов с дебиторами и кредиторами. Организация первичного наблюдения за учетом расчетов с дебиторами и кредиторами предполагает наличие следующей документации.

документы, подтверждающие факт выполнения работ (оказания услуг), в частности:

акт о приемке выполненных работ (форма КС-2, утвержденная постановлением Госкомстата РФ от 11 ноября 1999г. № 100) — применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений;

справка о стоимости выполненных работ и затрат (форма КС-3, утвержденная постановлением Госкомстата РФ от 11 ноября 1999г. № 100) – составляется на выполненные в отчетом периоде строительные и монтажные работы, работы по капитальному ремонту зданий и сооружений, другие подрядные работы;

справка для расчетов за выполненные работы (услуги) (форма ЭСМ-7, утвержденная постановлением Госкомстата РФ от 11 ноября 1999г. № 100) – применяется для производства расчетов организации с заказчиками и для подтверждения выполненных работ (услуг) строительными машинами (механизмами);

товарно-транспортная накладная (форма 1-Т, утвержденная постановлением Госкомстата РФ от 28 ноября 1997г. № 78) — применяется при перевозке материальных ценностей автомобильным транспортом;

транспортная железнодорожная накладная (ГУ-27) или корешок дорожной ведомости 3 (комплект перевозочных документов ГУ-29-0) — применяются при перевозке материальных ценностей железнодорожным транспортом;

почтовая квитанция;

квитанция разных сборов за услуги железнодорожного транспорта (РС-97 м);

заказ-квитанция на перевозку и погрузку-разгрузку грузов;

акт или иной документ, подтверждающий факт выполнения работ (оказания услуг);

2) расчетные документы: счет (форма 868), счет-фактура (форма 868а) или иной документ, предусмотренный сторонами в качестве расчетного, счет-фактура для расчетов по НДС (форма утверждена постановлением Правительства РФ «Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость» от 2 декабря 2000 г. № 914 (с изменениями от 27 июля 2002 г.)).

Документы, имеющиеся в организации следует представить в Приложении к дипломной работе.

В пункте 3.2 дается оценка синтетическому и аналитическому учету расчетов с дебиторами и кредиторами. Указываются конкретные счета, которые ведутся в организации в рамках заявленной темы исследования.

Например, в организации ведется счет 60 «Расчеты с поставщиками и подрядчиками», тогда следует дать характеристику данного счета и представить хозяйственные операции, которые были исследованы автором.

Учет на счете 60 ведется методом начисления, т.е. все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, отражаются независимо от времени оплаты.

По кредиту счета 60 «Расчеты с поставщиками и подрядчиками» отражается стоимость принимаемых к бухгалтерскому учету товарно-материальных ценностей, работ, услуг, а также сумма зачтенных авансов. По дебету счета 60 отражается погашение кредиторской задолженности перед поставщиками и подрядчиками, а также авансы, выданные в счет погашения кредиторской задолженности.

Сальдо по счету 60 показывается развернуто: дебетовое сальдо может быть только на сумму выданных авансов и предварительной оплаты, а кредитовое сальдо показывает сумму кредиторской задолженности перед поставщиками и подрядчиками.

Пример оформления хозяйственных операций при поступлении материалов от поставщика.

Таблица 1- Хозяйственные операции по учету поступления товарно-материальных ценностей от поставщика

№ п/п |

Хозяйственная операция |

Дебет счета |

Кредит счета |

1 |

Отражена себестоимость товарно-материальных ценностей в соответствии с расчетными документами (без НДС) |

10 |

60 |

2 |

Отражена сумма НДС, относящаяся к принятым к учету товарно-материальным ценностям |

19 |

60 |

3 |

Отражена сумма оплаты счетов поставщика с расчетного счета |

60 |

51 |

4 |

Претензия, предъявленная поставщику, на разницу между уплаченной суммой за товарно-материальные ценности и стоимостью, указанной в первичных документах |

76 |

91 |

Пример оформления хозяйственных операций по учету расчетов с покупателями.

Таблица 2 – Хозяйственные операции по учету расчетов с покупателями и заказчиками

№ п/п |

Хозяйственная операция |

Дебет счета |

Кредит счета |

1 |

Начислена задолженность покупателей на сумму, подлежащую оплате по предъявленным расчетно-платежным документам |

62 |

90/1 |

2 |

Отражена сумма поступивших денежных средств в счет погашения дебиторской задолженности |

51 |

62 |

3 |

Отражена полученная сумма денежных средств (аванс или предоплата) |

51 |

62/2 |

4 |

Начислен в бюджет НДС с суммы аванса |

62 |

68 |

5 |

Отражена сумма выручки, полученной покупателем и заказчиком за проданную продукцию |

62 |

90/1 |

6 |

Начислен НДС с суммы выручки, полученной от покупателей |

90/3 |

68 |

7 |

Восстановлена ранее начисленная с суммы полученного аванса сумма НДС |

68 |

62/2 |

8 |

Отражено поступление денежных средств от покупателей и заказчиков в счет погашения ранее признанной задолженности |

51 |

62 |

9 |

Списание аванса в счет расчетов с покупателями и заказчиками |

62/2 |

62 |

Пример оформления хозяйственных операций по учету расчетов с прочими дебиторами и кредиторами.

Таблица3 – Хозяйственные операции по отражению в учете расчетов по претензиям

№ п/п |

Хозяйственная операция |

Дебет счета |

Кредит счета |

1 |

Предъявлена претензия поставщикам и подрядчикам |

76/2 |

60 |

2 |

Предъявлена претензия за брак по вине поставщиков |

76/2 |

28 |

3 |

Отражены суммы, признанные плательщиками и присужденные арбитражем |

76/2 |

91 |

4 |

Перечислены на расчетный счет расчеты по претензиям |

51 |

76/2 |

Пример оформления хозяйственных операций по учету расчетов по долгосрочным кредитам.

Таблица 4 -хозяйственные операции по учету расчетов по долгосрочным кредитам.

№ п/п |

Хозяйственная операция |

Дебет счета |

Кредит счета |

1 |

Получение денежного кредита на расчетный счет организации |

51 |

67 |

2 |

Отражены проценты по кредиту |

91.2 |

67 |

3 |

Отражены дополнительные затраты связанные с получением кредита |

91.2 |

60,76,71 |

4 |

Отражен возврат кредита |

67 |

51 |

В пункте 3.3 следует изложить направления совершенствования учета расчетов с дебиторами и кредиторами в исследуемой организации в исследуемой организации.

По данной теме в четвертом разделе могут быть использованы следующие таблицы и рисунки:

Таблица 1 – Динамика доли дебиторской задолженности в составе активов организации

Показатели |

___ г. |

___ г. |

___ г. |

Изменение ____г. к ____г. (+,-) |

Среднегодовая сумма дебиторской задолженности, тыс. руб. Среднегодовая сумма оборотных активов, тыс. руб. Среднегодовая сумма всех активов, тыс. руб. Удельный вес дебиторской задолженности, %: - в сумме оборотных активов - в общей сумме всех активов |

|

|

|

|

Таблица 2 – Динамика доли кредиторской задолженности в составе обязательств

Показатели |

___ г. |

___ г. |

___ г. |

Изменение ____г. к ____г. (+,-) |

Среднегодовая сумма, тыс. руб. - кредиторской задолженности - краткосрочных обязательств - всех обязательств (долгосрочных и краткосрочных) - всех пассивов, тыс. руб. Удельный вес кредиторской задолженности, %: - в сумме краткосрочных обязательств - в сумме всех обязательств - в общей сумме пассивов |

|

|

|

|

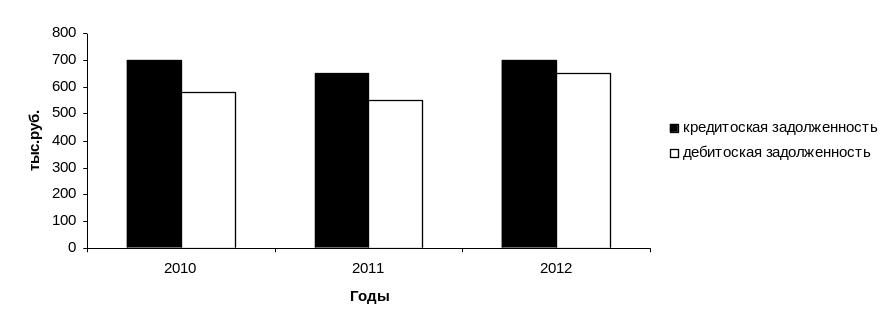

Рис.1 – Динамика средней суммы дебиторской и кредиторской задолженности организации, тыс. руб.

Таблица 3 – Динамика состава и структура дебиторской задолженности (на конец года)

Виды задолженности |

____ г. |

____ г. |

____ г. |

Изменение в структуре ____г. к ____г. (+,-), % |

|||

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

||

Расчеты с покупателями и заказчиками |

|

|

|

|

|

|

|

Авансы выданные |

|

|

|

|

|

|

|

Прочая |

|

|

|

|

|

|

|

Итого |

|

100,0 |

|

100,0 |

|

100,0 |

X |

Таблица 4 – Динамика состава и структуры кредиторской задолженности (на конец года)

Виды задолженности |

____ г. |

____ г. |

_____ г. |

Изменение в структуре ___г. к ___г. (+,-), % |

|||

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

||

Кредиторская задолженность - всего |

|

|

|

|

|

|

|

в том числе: - расчеты с поставщиками и подрядчиками |

|

|

|

|

|

|

|

- авансы полученные |

|

|

|

|

|

|

|

- расчеты по налогам и сборам |

|

|

|

|

|

|

|

Таблица 5 – Динамика погашения дебиторской задолженности

Показатели |

____ г. |

____г. |

____ г. |

Сумма задолженности на начало года, тыс. руб., |

|

|

|

в т. ч. расчеты с покупателями и заказчиками |

|

|

|

Возникло задолженности в результате хозяйственных операций, тыс. руб., |

|

|

|

в т. ч. расчеты с покупателями и заказчиками |

|

|

|

Погашено задолженности, тыс. руб., |

|

|

|

в т. ч. расчеты с покупателями и заказчиками |

|

|

|

Процент погашения всей дебиторской задолженности, %, |

|

|

|

в т. ч. процент погашения задолженности покупателей и заказчиков |

|

|

|

Таблица 6 – Динамика погашения краткосрочной кредиторской задолженности

Показатели |

____ г. |

____ г. |

____ г. |

Остаток задолженности на начало года, тыс. руб., |

|

|

|

в т. ч. расчеты с поставщиками и подрядчиками |

|

|

|

Возникло задолженности в результате хозяйственных операций, тыс. руб., |

|

|

|

в т. ч. расчеты с поставщиками и подрядчиками |

|

|

|

Погашено задолженности, тыс. руб. |

|

|

|

в т. ч. расчеты с поставщиками и подрядчиками |

|

|

|

Процент погашения всей кредиторской задолженности, % |

|

|

|

в т. ч. расчеты с поставщиками и подрядчиками |

|

|

|

Таблица 7 – Сравнительный анализ дебиторской и кредиторской задолженности

Показатели |

____ г. |

____ г. |

____ г. |

Среднегодовая сумма задолженности, тыс. руб.: - дебиторской - кредиторской |

|

|

|

Выручка, тыс. руб. |

|

|

|

Темп роста задолжности, %: - дебиторской |

Х |

|

|

- кредиторской |

Х |

|

|

Оборачиваемость задолженности в оборотах: - дебиторской |

|

|

|

- кредиторской |

|

|

|

Период погашения задолженности, дни: - дебиторской |

|

|

|

- кредиторской |

|

|

|

Коэффициент покрытия (соотношение дебиторской и кредиторской задолженности) |

|

|

|

Таблица 8 – Расчет потерь (экономии) от обесценивания задолженности под влиянием инфляции, тыс. руб.

Показатели |

……г. |

……г. |

……г. |

Среднегодовая сумма дебиторской задолженности |

|

|

|

Реальная сумма дебиторской задолженности |

|

|

|

Потери от обесценивания дебиторской задолженности |

|

|

|

Среднегодовая сумма кредиторской задолженности |

|

|

|

Реальная сумма кредиторской задолженности |

|

|

|

Сумма экономии от обесценивания кредиторской задолженности |

|

|

|

Реальные потери (-) или экономия (+) задолженности |

|

|

|