Ведомость выпуска готовой продукции является основанием для отражения поступлений продукции из производства на склад как

Д 43 К 20

Д 20 К 43

Д 90 К 43

Д 45 К 43

Затраты, включаемые в себестоимость продукции, - это

расходы по благоустройству

Текущие

расходы на благотворительные цели

капитальные

Зачисление на расчетный счет выручки отражается записью

Д 52 К 76

Д 51 К 62

Д 51 К 60

Д 55 К 76

Перечень экономических элементов затрат включает

материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизацию и прочие затраты

материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизацию

материальные затраты, затраты на оплату труда, отчисления на социальные нужды, прочие затраты

материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизацию, беспроцентные ссуды и прочие затраты

Отчисления на социальное страхование включают отчисления в

Государственный фонд занятости, Пенсионный фонд, Фонд медицинского страхования

Государственный фонд занятости, Фонд обязательного медицинского страхования, Фонд социального страхования

Фонд социального страхования, Пенсионный фонд, Фонд обязательного медицинского страхования

Государственный фонд занятости, Пенсионный фонд, Фонд социального страхования

Продукция, не прошедшая всех стадий технологического процесса и технической приемки, а также неукомплектованные изделия относятся к производству

незавершенному

последовательному

обслуживающему

параллельному

Обобщение затрат на производство готовой продукции (работ, услуг) отражается в

сличительной ведомости

ведомости сводного учета затрат

журнале-ордере № 7

накопительной ведомости

Затраты на производство в отчетном периоде, состоящие из прямых и косвенных затрат, представляют собой

сокращенную себестоимость

цеховую себестоимость

производственную себестоимость

себестоимость продаж

Готовая продукция в синтетическом учете и бухгалтерском балансе отражается по

экспертным оценкам

прогнозным данным

договорным ценам

фактической или нормативной (плановой) себестоимости

Если движение полуфабрикатов внутри цехов осуществляется оперативно без записей по счетам в натуральном выражении, то это учет

бесполуфабрикатный

полуфабрикатный

нормативный

индексный

На сумму превышения нормативной себестоимости над фактической с использованием счета 40 дается сторнирующая запись

Д 43 К 40

Д 90.2 К 40

Д 40 К 43

Д 40 К 90

Попроцессный метод учета затрат применяется, если на производстве

осуществляются сезонные работы

длительный технологический цикл

имеются значительные объемы незавершенного производства

краткий технологический цикл и незначительный объем незавершенного производства

Удержания из заработной платы рабочего, допустившего брак, отражается записью

Д 28 К 70

Д 23 К28

Д 70 К 28

Д 94 К 73

К управленческим расходам относятся

административные затраты специалистов заводоуправления

оплата труда начальника цеха

затраты на транспортировку продукции

оплата труда рабочих основного производства

Себестоимость готовой продукции рассчитывается как

сумма затрат производства плюс разница между незавершенным производством на начало и конец периода плюс производственные потери

сумма затрат производства плюс разница между незавершенным производством на начало и конец периода минус производственные потери

сумма затрат производства плюс сумма незавершенного производства на начало и конец периода минус производственные потери

сумма затрат производства минус разница между незавершенным производством на начало и конец периода плюс производственные потери

Списанию подлежат расходы на продажу

Д 44 К 90.3

Д 43 К 44

Д 90.4 К 44

Д 90.2 К 44

В укрупненную классификацию затрат, относимых на себестоимость продукции (работ, услуг), согласно ПБУ 10/99, входят несколько элементов, одним из которых являются

Основные средства

Материальные затраты

финансовые вложения

производственные запасы

Готовая продукция учитывается в

материальных требованиях

инвентарных описях

справочниках

карточках складского учета

Накладные расходы списываются на себестоимость готовой продукции

сразу при их возникновении

в конце года

пропорционально прямым затратам

постепенно

Затраты, связанные с расходами по управлению производственными структурными подразделениями организации и их обслуживанию, включаются в состав

коммерческих затрат

общепроизводственных расходов

прямых затрат

общехозяйственных расходов

При формировании себестоимости применяется принцип начисления, что означает включение в себестоимость затрат

по совершенствованию систем управлению

по переоснащению производства

по перемещению оборудования

В том отчетном периоде, к которому они относятся

Потери от простоев не по вине производственных подразделений отражается по счету

26

29

20

25

Производственные и коммерческие расходы формируют

сокращенную себестоимость

внутрипроизводственные затраты

полную себестоимость

цеховые расходы

Бездействие рабочих и оборудования, связанное с определенными расходами и потерями предприятия, – это

затраты, не относимые на себестоимость

производительные потери

простой

прямые затраты

Затраты, относящиеся к готовой продукции, списываются бухгалтерской записью

Д 43 К 20

Д 45 К 20

Д 10 К 20

Д 43 К 23

Затраты организации на производство продукции (работ, услуг) в размере стоимости материально-сырьевых ресурсов и потребленных услуг – это

дебиторская задолженность

Себестоимость продукции

расходы организации

внереализационные поступления

При бесполуфабрикатном способе продукция передела поступает

покупателям и заказчикам

во вспомогательное производство

на склад

в основное производство

Остатки материальных ресурсов, образовавшиеся в процессе производства продукции и утратившие полностью (частично) свои потребительские свойства, – это

производственный брак

исправимый брак

окончательный брак

возвратные отходы

Под объектом калькулирования понимают

отдельные виды продукции

цехи

фазы

переделы

Одним из элементов расходов по обычным видам деятельности является (ются)

амортизация

уменьшение вкладов участников

приобретение акций

расходы на культурно-просветительские цели

В номенклатуру калькуляционных статей затрат включается несколько калькуляционных статей, к числу которых относятся

единовременные затраты

финансовые вложения

основные расходы

расходы на подготовку и освоение производства

Нормативный способ распределения затрат материалов между изделиями устанавливает

процент перерасхода материальных ресурсов

процент экономии материальных ресурсов

норму расхода конкретного материала на единицу продукции

фактические затраты материальных ценностей на единицу продукции

Доходы по обычным видам деятельности признаются в соответствии с

ПБУ 16/02

ПБУ 9/99

ПБУ 10/99

ПБУ 17/02

Стоимость возвратных отходов отражается записью

Д 20 К 10

Д 23 К 10

Д 10 К 20

Д 25 К 10

Отклонения фактической стоимости готовой продукции от учетных цен отражаются

на 23 счете

на счете 99

на счете 90.1

дополнительной проводкой или сторнирующей записью

Попередельный метод имеет два варианта учета затрат на производство – это

бесполуфабрикатный и полуфабрикатный

комплексный и бесполуфабрикатный

полуфабрикатный и нормативный

бесполуфабрикатный и позаказный

Выдавать под отчет денежные средства работнику предприятия, если он не отчитался за предыдущие получения денег или остался должен организации,

можно, в исключительных случаях

можно

нельзя

можно, с особого разрешения руководителя предприятия

Плательщику при приеме денег в кассу по приходному кассовому ордеру выдается

ордер

квитанция

чек

расписка

Бухгалтерская запись Д20 К69 означает

определены суммы отчислений в фонды социального страхования и обеспечения по оплате труда работников основных производств

перечислены органам социального страхования причитающиеся им суммы отчислений

начислены рабочим основного производства пособия по временной нетрудоспособности

выплачены рабочим основного производства пособия по временной нетрудоспособности;

Выкуп акционерным обществом у акционера принадлежащих ему акций отражается бухгалтерской записью

Д 50 К 51

Д 91 К 50

Д 81 К 50

Д 51 К 81

Бухгалтерская запись Д76 К50 означает

выдана из кассы депонированная зарплата

получена с расчетного счета по чеку в кассу сумма на выплату депонированной зарплаты

выдана из кассы работникам предприятия зарплата за первую половину месяца

депонирована не выданная персоналу зарплата

Организации независимо от форм собственности осуществляют обязательную продажу валютной выручки от экспорта товаров (работ, услуг) на внутреннем рынке в размере _________ процентов валютной выручки

50

25

30

75

Все поступления и выдачи денег предприятия учитываются в

главной книге

книге отчета кассира

журнале регистрации приходных и расходных кассовых ордеров

кассовой книге

Важным условием проведения проверки денежной наличности в кассе является

сплошной охват объектов проверки

быстрота

присутствие кассира

внезапность

Выплаты за непроработанное время, предусмотренные законодательством по труду, относятся к оплате труда

дополнительной

основной

добавочной

вспомогательной

Контроль за правильным ведением кассовой книги возлагается на

руководителя

главного бухгалтера

бухгалтера расчетного отдела

кассира

Организации, выдавшие поручительство по векселю (аванс), отражают его на синтетическом счете

009

58

001

03

Бухгалтерская запись Д70 К76 означает

выплачена зарплата за время отпуска

депонирована зарплата, не полученная в установленный срок

удержаны налоги из зарплаты

начислена зарплата работникам за время отпуска

Отношения между организацией и банком оговариваются в

устном соглашении

договоре-поручении

договоре на расчетно-кассовое обслуживание

договоре подряда

Организация может иметь количество расчетных счетов

необходимое для нормальной деятельности организации

два

не более трех

один

В случае выявления недостач их суммы подлежат взысканию с материально ответственного лица (кассира) и оформляются бухгалтерской записью

Д 50 К 94

Д 73 К 84

Д 84 К 50

Д 73 К 50

Д 94 К 51

Д 73 К94

Бухгалтерская запись Д69 К70 означает

выплачены рабочим основного производства пособия по временной нетрудоспособности

начислены отпускные

начислены пособия по временной нетрудоспособности

начислена оплата труда за исправление бракованной продукции

Аккредитив учитывают на синтетическом счете

57

56

52

55

Приходные и расходные кассовые ордера регистрируются

в журнале-ордере по счету «Касса»

в кассовой книге

в журнале регистрации

в ведомости

Для исчисления среднего заработка расчетным периодом является

два календарных месяца

три календарных месяца

шесть календарных месяцев

один календарный месяц

В единичных и мелкосерийных производствах нередко используют разовые документы, фиксирующие выполнение бригадой определенной работы, их называют

наряды

маршрутные карты

ведомости

лицевые счета

Бухгалтерская запись Д 62 К 90 означает

зачет суммы аванса при продаже продукции по оплате

зачет суммы аванса при продаже продукции по отгрузке

получение авансов под поставку материалов

предъявление претензий поставщику

Для учета денежных средств, перечисленных в процентные вклады банков, служит следующий синтетическом счет (субсчет)

субсчет 55-3

субсчет 55-2

субсчет 55-5

субсчет 55-4

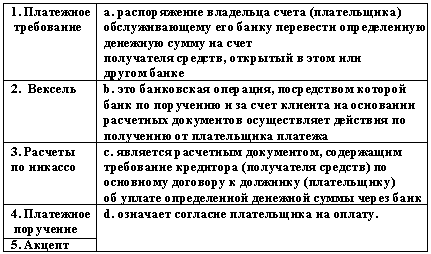

Установите соответствие

1-a, 2-b, 3-d, 4-c

2-d, 3-a, 4-b, 5-c

1-b, 2-a, 4-c, 5-d

1-c, 3-b, 4-a, 5-d

Бухгалтерская запись Д 52 К 57 означает

перечисление валютной выручки на текущий валютный счет

отражение курсовой разницы

получение валютной выручки за проданную продукцию

зачисление приобретенной иностранной валюты

Для отражения оборотов по кредиту счета 51 служит

журнал-ордер № 1

журнал-ордер № 2

оборотная ведомость

ведомость № 2

Работников основных, вспомогательных и других структурных подразделений, связанных с осуществлением основной деятельности, относят к персоналу

главному

непроизводственному

производственному

основному

Возврат заимодавцам полученных займов отражают бухгалтерской записью

Д 66 К 51

Д 66 К 98

Д 96 К 51

Д 51 К 67

Касса, которая служит для получения наличных денежных средств от населения за проданные товары и ценности, называется

контрольной

операционной

главной

денежной

По расчетному счету могут осуществляться операции

кассовые, расчетные, кредитные

кассовые, расчетные

кредитные

кассовые

Ключи от сейфа, где хранятся деньги, должны находиться у

руководителя предприятия

финансового менеджера

главного бухгалтера

кассира

Распоряжение владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке, называется

аккредитивом

платежным требованием

векселем

платежным поручением

По временной нетрудоспособности работникам при непрерывном стаже работы 7 лет выплачивается пособие размером

100 % заработка

60 % заработка

80 % заработка

90 % заработка

Прием и выдача денег по кассовым ордерам производится

только в день составления

в течение срока, установленного руководителем по согласованию с банком

в течение 3-х рабочих дней

в течение 2-х рабочих дней

Прием наличных денег кассами предприятия производится по

расходным кассовым ордерам

объявлениям на взнос наличными

кассовым ордерам

приходным кассовым ордерам

Излишки наличных денег в кассе, выявленные при инвентаризации, относятся на увеличение

финансового результата

зарплаты кассира

уставного капитала

кредиторской задолженности

Касса должна находиться

в помещении расчетной группы бухгалтерии

в помещении бухгалтерии

в отдельном помещении

в кабинете руководителя предприятия

Касса, которая служит для получения наличных денежных средств от населения за проданные товары и ценности, называется

операционной

контрольной

главной

денежной

Установите соответствие

1-c, 3-b, 4-a, 5-d

1-a, 2-b, 3-d, 4-c

2-d, 3-a, 4-b, 5-c

1-b, 2-a, 4-c, 5-d

При сдаче наличных денег в банк кассир оформляет

объявление на взнос наличными

аккредитив

Приходный кассовый ордер

чек

Возврат заимодавцам полученных займов отражают бухгалтерской записью

Д 51 К 67

Д 66 К 51

Д 66 К 98

Д 96 К 51

В случае выявления недостач их суммы подлежат взысканию с материально ответственного лица (кассира) и оформляются бухгалтерской записью

Д 73 К 84

Д 50 К 94

Д 94 К 51

Д 73 К94

Д 73 К 50

Д 84 К 50

Денежное долговое обязательство, выраженное в письменной форме, называется

вексель

акция

платежное требование-поручение

аккредитив

Результаты инвентаризации оформляются актом

ф № КО-2

ф № 24

ф № М-15

ф № инв.15

Учет наличия и движения денежных документов осуществляется на счете

51

50

57

55

Документ, обобщающий данные о причитающейся и подлежащей выплате зарплате, называется

расчетно-платежной ведомостью

ордером

ведомостью

табелем учета

Излишки наличных денег в кассе, выявленные при инвентаризации, относятся на увеличение

зарплаты кассира

финансового результата

кредиторской задолженности

уставного капитала

Синтетический учет денежных документов осуществляется в

кассовой книге

журнале-ордере № 1

ведомости № 1

журнале-ордере № 3

Исправления в кассовой книге производятся

уничтожением листа с ошибкой

путем подчистки бритвой

способом « красное сторно»

корректурным способом за подписью кассира и главного бухгалтера

Ключи от сейфа, где хранятся деньги, должны находиться у

главного бухгалтера

кассира

руководителя предприятия

финансового менеджера

Бухгалтерская запись Д 52 К 57 означает

зачисление приобретенной иностранной валюты

отражение курсовой разницы

перечисление валютной выручки на текущий валютный счет

получение валютной выручки за проданную продукцию

Зачисление валютной выручки на счет продавца отражается бухгалтерской записью

Д 51 К 90

Д 52 К 90

Д 52 К 91

Д 57 К 91

Касса должна находиться

в помещении бухгалтерии

в помещении расчетной группы бухгалтерии

в отдельном помещении

в кабинете руководителя предприятия

Операция, которая проводится внезапно комиссией, назначенной приказом руководителя предприятия, в присутствии кассира, называется

инвентаризацией кассы

проверкой наличия денежных документов в кассе

инвентаризацией наличия денежных средств в кассе

ревизией кассы

Работников основных, вспомогательных и других структурных подразделений, связанных с осуществлением основной деятельности, относят к персоналу

производственному

непроизводственному

основному

главному

Выкуп акционерным обществом у акционера принадлежащих ему акций отражается бухгалтерской записью

Д 50 К 51

Д 81 К 50

Д 51 К 81

Д 91 К 50

Ценные бумаги учитываются на синтетическом счете

52

50

51

58

В приходные и расходные кассовые ордера изменения вносить

можно в исключительных случаях

можно

нельзя

можно, только корректурным способом

Вторичным бухгалтерским документом по счету 50 «Касса» является

авансовый отчет

отчет кассира

Приходный кассовый ордер

журнал-ордер

Организация получает наличные деньги из банка через кассира по

ордеру

денежному чеку

расчетному чеку

объявлению на взнос наличными

Поступление на специальный счет в банке денежных средств, числившихся в пути, отражается бухгалтерской записью

Д 55 К 57

Д 76 К 51

Д 55 К 50

Д 55 К 63

Сведения о движении денежных средств на расчетном счете организации получают из банка в виде

телефонограмм

справок о движении денежных средств

мемориальных банковских ордеров

выписки из расчетного счета

Удержание НДФЛ отражается бухгалтерской записью

Д70 К68

Д66 К70

Д70 К69

Д70 К50

Важным условием проведения проверки денежной наличности в кассе является

быстрота

внезапность

присутствие кассира

сплошной охват объектов проверки

Списание средств с валютных счетов для обязательной продажи отражается бухгалтерской записью по кредиту счета 52 «Валютные счета», субсчет

«Валютные счета за рубежом»

«Специальный валютный счет»

«Транзитный валютный счет»

«Текущий валютный счет»

Прием наличных денег кассами предприятия производится по

расходным кассовым ордерам

кассовым ордерам

приходным кассовым ордерам

объявлениям на взнос наличными

Второй экземпляр лицевого счета организации, открытого ему банком, называется

банковским ордером

выпиской из расчетного счета

объявлением

ведомостью

Оформление кассовых операций производится следующим документом

расходный кассовый ордер

акт приемки

накладная

выписка

Денежные средства под отчет могут выдаваться на

десять дней

срок, определенный руководителем предприятия исходя из цели выдачи денег

неопределенный срок

три дня

Банками могут открываться следующие виды аккредитивов

простые и сложные

отзывные и безакцептные

отзывные и безотзывные

простые и привилегированные

Зачисление в доходы дивидендов по долгосрочным ценным бумагам отражается бухгалтерской записью

Д 76 К 99

Д 76 К 90

Д 60 К 91

Д 76 К 91

По временной нетрудоспособности работникам при непрерывном стаже работы 7 лет выплачивается пособие размером

90 % заработка

80 % заработка

60 % заработка

100 % заработка

Бухгалтерская запись Д 94 К 71 означает

отражение выданной подотчетному лицу и невозвращенной в срок суммы аванса

списание недостачи материалов

списание сумм невозвращенного аванса

отражение недостачи материальных ценностей у подотчетного лица

К числу объектов налогообложения относятся

пенсии, стипендии

стоимость определенных товаров, имущество юридических и физических лиц

стандартные вычеты

подарки стоимостью до 2 000 руб.

Размер налога, установленный на единицу налогообложения, является

таможенной пошлиной

ставкой налогообложения

обязательным сбором

акцизом

Дебетовое сальдо счета 99 – это

превышение доходов над расходами

превышение расходов над доходами

отражение прибыли

отражение высокой эффективности в деятельности организации

Согласно ПБУ расходы в бухгалтерском учете признаются при наличии нескольких условий, в числе которых следующее:

сумма расхода не может быть определена

право собственности перешло от организации к покупателю или работа принята заказчиком (услуга оказана)

отсутствует уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации

расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов

Начисление НДС к оплате в бюджет после получения денежных средств «по кассовому методу» отражается проводкой

Д 76 К 68

Д 68 К 19

Д 68 К 76

Д 90.2 К 68

Списание остаточной стоимости проданного или выбывающего имущества отражается в учете корреспонденцией счетов

Д 91.2 К 01 (04, 03, 10, 58…)

Д 01 (04,03,10,58…) Д 91.1

Д 43 К 10

Д 02 К 01, 03

Баланс считается абсолютно ликвидным при следующих соотношениях

А1 > П1;А2 > П2;А3 < П3;А4 < П4

А1 > П1;А2 <П2;А3 > П3;А4 > П4

А1 < П1;А2 > П2;А3 > П3;А4 > П4

А1 > П1;А2 > П2;А3 > П3;А4 < П4

Совокупность учетных регистров, используемых в определенной последовательности и взаимосвязи, – это

учетная политика

отчетность

Форма бухгалтерского учета

техника ведения бухгалтерского учета

Годовой финансовый результат формируется накопительным путем в течение всего года на бухгалтерском счете

90

83

99

91

Финансовый результат хозяйственной деятельности организации формируется из нескольких слагаемых, в том числе

реализационного финансового результата и финансового результата от продажи имущества

реализационного финансового результата, финансового результата от продажи имущества, внереализационных поступлений

финансового результата от продажи имущества и внереализационных поступлений

внереализационных поступлений и чрезвычайных доходов (расходов)

Отчетность, предназначенная для текущего контроля за работой экономического субъекта, является отчетностью

оперативной

бухгалтерской

налоговой

статистической

К числу местных налогов относится

подоходный налог

НДС

Земельный налог

налог на прибыль

К основным элементам учетной политики, которые утверждаются приказом, относятся

учет чрезвычайных доходов (расходов)

учет операционных доходов (расходов)

план-график движения готовой продукции

рабочий план счетов бухгалтерского учета, формы первичных учетных документов

Сделки по продаже продукции (работ, услуг) осуществляются организациями в соответствии с договорами, оформленными исходя из положений ГК РФ, в том числе статьи

250

455

450

125

Формирование резерва под снижение стоимости материальных ценностей отражается записью

Д 20 К 14

Д 14 К 91,2

Д 91.2 К 14

Д 90.3 К 14

Списание затрат, связанных с арендой имущества, отражается в учете как

Д 02, 23 К 91

Д 91. 2 К 02, 23

Д 90.3 К 68

Д 99 К 10

Хозяйственная операция Д 99 К 10,08, 11,70 отражает

чрезвычайные расходы

внереализационные расходы

операционные доходы

доходы по обычным видам деятельности

Стоимость проданных в ходе обычных коммерческих операций продукции, товаров, выполненных работ/услуг (включая посреднические и комиссионные операции по продаже, налог на добавленную стоимость, акцизы, другие обязательные платежи в бюджет) определяет

внереализационные поступления

прочие поступления

операционные поступления

выручку от продажи

В конце года кредитовое сальдо субсчета 90.1 закрывается проводкой

Д 90.9 К 99

Д 90.1 К 90.9

Д 90.1 К 99

Д 90.9 К 90.1

По окончании каждого месяца определяется финансовый результат от прочих видов деятельности следующим образом

90.9 = 90.1– 90.2

91.9 = 84– 91.2

91.9 = 91.1– 91.2

99.9 = 99.2– 99.1

Если по итогам года организация получила убыток, то это отражается проводкой

Д 84 К 75

Д 99 К 84

Д 84 К 90,91

Д 84 К 99

Не признаются расходами организации расходы в виде

прямых затрат

приобретения внеоборотных активов

текущих затрат

единовременных затрат

Финансовый результат, образующийся от реализации активов организации и прочих видов деятельности, – результат, образующийся от

вложений в уставные капиталы других организаций

реализации обязательств организации

операционных, внереализационных и чрезвычайных доходов и расходов

реализации имущества (основных средств, нематериальных активов, материальных ценностей)

Сумма НДС, перечисленная в бюджет, отражается проводкой

Д 69 К 51

Д 51 К 68

Д 51 К 69

Д 68 К 51

Уменьшение общей балансовой прибыли на сумму начисленных налогов на прибыль – это прибыль

валовая

чистая

нераспределенная

плановая

Расходы признаются

в следующем периоде, за периодом, в котором была осуществлена фактическая выплата денежных средств

в следующем за отчетным периоде, независимо от времени фактической выплаты денежных средств

в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств

в зависимости от формы их осуществления

В законодательном порядке по налогам могут устанавливаться определенные льготы, к числу которых относится

авансовый налоговый платеж

определение категорий плательщиков

размер налоговых платежей

понижение налоговых ставок

Финансовый результат хозяйственный деятельности организации определяется

операционным доходом

показателем чистой прибыли (или убытка)

чрезвычайными расходами

внереализационными поступлениями

31 декабря каждого года счет 99 «Прибыли и убытки» закрывается. Такая итоговая операция отчетного года называется

реформацией бухгалтерского баланса

списанием внутренних оборотов

определением итогового финансового результата

завершающей

Процесс, представляющий собой совокупность сведений о результатах деятельности организации за определенный период времени, сгруппированных в установленном порядке, называется

оценкой финансового результата деятельности организации

начальным балансом

отчетностью

инвентаризацией

Проводка Д 90.3 К 68 означает

списание расходов на продажу

списание себестоимости

доход от продажи

начисление НДС по отгруженной продукции

Не признаются доходами организации поступления от других юридических и физических лиц в виде

налога на добавленную стоимость, авансов в счет оплаты продукции

поступлений от продажи товарно-материальных ценностей

штрафов, пени, неустоек

дивидендов

Прибыль прошлых лет, выявленная в отчетном году, относится к

прочим доходам (расходам)

внереализационным доходам

расходам по обычным видам деятельности

внереализационным доходам

Совокупность способов ведения бухгалтерского учета (первичное наблюдение, стоимостное измерение, текущая группировка и др.) является

оперативным учетом

стратегией организации

финансовой политикой

учетной политикой организации

Учет арендной платы, причитающейся организации согласно договору аренды, в виде дохода отражается следующей записью

Д 90.2 К 76

Д 90.9 К 99

Д 91 К 10

Д 76 (62) К 91.1

Денежный сбор, взимаемый с юридических и физических лиц за совершение уполномоченными органами действий и за выдачу документов, имеющих юридическое значение, – это

адвалорный налог

пошлина

подушный налог

сбор