Объектами долгосрочного пользования, не имеющими физической основы, но имеющими стоимостную оценку и приносящими доход, являются

нематериальные активы

средства в расчетах

финансовые вложения

ценные бумаги

Бухгалтерский баланс представляет собой способ обобщенного отражения состава средств предприятия

в натурально-вещественной форме

на определенную дату в натурально-стоимостных показателях

по их размещению и источникам формирования на определенную дату в денежном выражении

по их размещению и источникам формирования за определенный период времени в денежном выражении

Укажите правильную бухгалтерскую проводку операции “Выданы из кассы денежные средства работникам организации под отчет на командировочные расходы”

Д 70 К 50

Д 51 К 71

Д 52 К 71

Д 71 К 50

Укажите правильную бухгалтерскую проводку операции “Удержан налог на доходы физических лиц из сумм оплаты труда работников”

Д 70 К 68

Д 70 К 69

Д 68 К 51

Д 20 К 68

Укажите правильную бухгалтерскую проводку операции “Выпущена готовая продукция по фактической себестоимости”

Д 43 К 20

Д 20 К 10

Д 20 К 42

Д 41 К 20

При использовании простой формы бухгалтерского учета организациями учет всех хозяйственных операций ведется путем регистрации их только в

журнале-ордере

главной книге

мемориальном ордере

Книге учета хозяйственных операций

Укажите правильную бухгалтерскую проводку операции “Начислена заработная плата работникам, участвующим в процессе заготовки материалов”

Д 10 К 71

Д 10 К 70

Д 20 К70

Д 25 К 70

Сводную информацию получают с помощью _______ измерителей

натуральных

имущественных

трудовых

денежных

Инвестиции предприятия в государственные ценные бумаги, в ценные бумаги и уставные капиталы других организаций, а также предоставленные займы российским или зарубежным организациям – это

Денежные средства

Капитальные вложения

финансовые вложения

Обязательства по распределению

Объектом бухгалтерского учета является

экономические ресурсы, классификация по видам с детализацией по группам и отдельным видам

имущество организации, ее обязательства и хозяйственные операции, вызывающие изменение состава имущества и обязательств

хозяйственная деятельность организаций

хозяйственные операции и их результаты

Кругооборот хозяйственных средств складывается из процесса

производства и реализации

обеспечения и снабжения

снабжения, производства и реализации

обеспечения, производства и выпуска

В активе баланса сгруппированы

источники формирования имущества

имущество

хозяйственные операции

хозяйственные процессы

Списание сумм амортизационных отчислений по выбывшим из эксплуатации объектам основных средств отражается бухгалтерской записью

Д 02 К 01

Д 91 К 01

Д 02 К 91

Д 01 К 02

Сумму, по которой ценные бумаги отражаются в балансе организации в данный момент времени, называют стоимостью

учетной

балансовой

реальной

ликвидационной

Затраты, связанные с осуществлением капитальных вложений по приобретению лизингового имущества у лизингодателя, отражаются на счете

08

01

забалансовом 001

03

К производным ценным бумагам относятся

депозитные и сберегательные сертификаты

векселя и коносаменты

опционы и фьючерсы

акции и облигации

При начислении арендной платы по договору текущей аренды делается бухгалтерская запись

Д 51 К 91

Д 76 К 99

Д 76 К 91

Д 60 К 90

Фактическое поступление вкладов учредителей проводится по кредиту счета

80

75

51

01

На стоимость произведенных арендатором капитальных вложений в арендованные основные средства производится дооценка основных средств, которая отражается бухгалтерской записью

Д 01 К 83

Д 01 К 91

Д 08 К 01

Д 01 К 08

К основным средствам относится имущество, срок службы которого превышает

9 месяцев

12 месяцев

6 месяцев

10 месяцев

На группу однотипных объектов основных средств можно оформить единый акт при условии, что

стоимость этих основных средств одинакова и они приняты к учету в одном месяце

они приняты к учету в одном месяце

стоимость этих основных средств одинакова

они приняты к учету в одном квартале

Долгосрочные финансовые вложения учитывают на синтетическом счете

55

59

58

06

За приобретение собственных акций акционерным обществом выплачивается стоимость

номинальная

балансовая

учетная

выкупная

Единицей учета основных средств является объект

обособленный

инвентарный

синтетический

аналитический

Во время проведения ремонтных работ на каждый ремонтируемый объект составляют

инвентарную карточку

накладную

ведомость дефектов

ордер

Свидетельство, выдаваемое товарными складами, о приеме товаров на хранение – это

варрант

вексель

опцион

фьючерсный контракт

Сумму чистой прибыли отчетного года списывают заключительными оборотами декабря в кредит счета

84

80

99

91

При перечислении части прибыли кооператива в паевой фонд составляется бухгалтерская запись

Д75 К80

Д84 К80

Д51 К75

Д99 К80

Основные средства – это средства

производства

труда

обращения

реализации

Письменное свидетельство банка-эмитента о вкладе денежных средств организации или частного лица, дающее им право на получение по истечении установленного срока суммы вклада и процентов по нему, – это

переводной вексель

акция на предъявителя

варрант

депозитный или сберегательный сертификат

Финансовый результат от выбытия основных средств формируется на синтетическом счете

01

91

84

99

Акции подразделяются на

краткосрочные и долгосрочные

простые и сложные

обыкновенные и привилегированные

уставные и ценные

Отчисления в резервный капитал отражаются бухгалтерской записью

Д80 К82

Д82 К84

Д84 К82

Д82 К75

В соответствии с ПБУ 9/99 и 10/99 доходы и расходы от сдачи имущества в аренду могут учитываться в составе

доходов и расходов от обычных видов деятельности

доходов и расходов от обычных видов деятельности или операционных доходов и расходов

операционных доходов и расходов

внереализационных доходов и расходов

Заемный капитал организации состоит из

долгосрочного займа, целевого финансирования

кредиторской задолженности, целевого финансирования

добавочного капитала, кредиторской задолженности, долгосрочного займа

кредиторской задолженности, долгосрочного займа

Выкупленные АО у акционеров акции учитывают на синтетическом счете

75

80

81

84

При внесении денежных средств акционерами составляется бухгалтерская запись

Д75 К80

Д51 К75

Д75 К51

Д51 К80

Бухгалтерская запись Д75 К80 означает

возврат учредителям суммы их вклада

средства, полученные от продажи акций учредителям

взносы учредителей в уставный капитал

задолженность учредителей по вкладам в уставный капитал после регистрации акционерного общества

При увеличении уставного капитала за счет средств от дополнительного приема участников составляется бухгалтерская запись

Д75 К80

Д80 К50

Д51 К80

Д75 К51

Поступление объектов основных средств на безвозмездной основе отражается бухгалтерской записью

Д 01 К 83

Д 08 К 98

Д 01 К 91

Д 08 К 83

Фактические расходы, связанные с проведением работ по ремонту основных средств предприятия, могут быть отнесены на синтетический счет

99

91

20

84

Бухгалтерская запись Д59 К91 означает, что

создан резерв по сомнительным долгам

образован резерв под обесценение вложений в ценные бумаги

списана стоимость ценных долгосрочных бумаг в момент их продажи

списан резерв под обесценение ценных бумаг при их выбытии

Бухгалтерская запись Д84 К80 означает

поступление средств в оплату обязательств по подписке на акции

увеличение уставного капитала за счет нераспределенной прибыли

направление средств, полученных от реализации акций, на погашение кредиторской задолженности

увеличение уставного капитала за счет безвозмездно полученных ценностей

Арендатор учитывает арендованные основные средства при текущей аренде на счете

забалансовом 001

забалансовом 002

08

01

В пассивный капитал входит

материальный и нематериальный капитал

собственный и арендованный капитал

уставный и основной капитал

собственный и заемный капитал

Эмиссионный доход, полученный акционерным обществом от продажи акций, учитывается на синтетическом счете

84

80

75

83

Собственный капитал организации состоит из капитала

заемного, резервного и добавочного

уставного, резервного и добавочного

уставного, заемного и резервного

уставного, заемного, резервного и добавочного

Амортизация основных средств начисляется в течение

всего срока нахождения их в организации

20 лет

срока их полезного использования

12 лет

Списание сумм амортизационных отчислений по выбывшим из эксплуатации объектам основных средств отражается бухгалтерской записью

Д 02 К 01

Д 91 К 01

Д 02 К 91

Д 01 К 02

Сумму, по которой ценные бумаги отражаются в балансе организации в данный момент времени, называют стоимостью

учетной

балансовой

реальной

ликвидационной

Затраты, связанные с осуществлением капитальных вложений по приобретению лизингового имущества у лизингодателя, отражаются на счете

08

01

забалансовом 001

03

К производным ценным бумагам относятся

депозитные и сберегательные сертификаты

векселя и коносаменты

опционы и фьючерсы

акции и облигации

При начислении арендной платы по договору текущей аренды делается бухгалтерская запись

Д 51 К 91

Д 76 К 99

Д 76 К 91

Д 60 К 90

Фактическое поступление вкладов учредителей проводится по кредиту счета

80

75

51

01

На стоимость произведенных арендатором капитальных вложений в арендованные основные средства производится дооценка основных средств, которая отражается бухгалтерской записью

Д 01 К 83

Д 01 К 91

Д 08 К 01

Д 01 К 08

К основным средствам относится имущество, срок службы которого превышает

9 месяцев

12 месяцев

6 месяцев

10 месяцев

На группу однотипных объектов основных средств можно оформить единый акт при условии, что

стоимость этих основных средств одинакова и они приняты к учету в одном месяце

они приняты к учету в одном месяце

стоимость этих основных средств одинакова

они приняты к учету в одном квартале

Долгосрочные финансовые вложения учитывают на синтетическом счете

55

59

58

06

За приобретение собственных акций акционерным обществом выплачивается стоимость

номинальная

балансовая

учетная

выкупная

Единицей учета основных средств является объект

обособленный

инвентарный

синтетический

аналитический

Во время проведения ремонтных работ на каждый ремонтируемый объект составляют

инвентарную карточку

накладную

ведомость дефектов

ордер

Свидетельство, выдаваемое товарными складами, о приеме товаров на хранение – это

варрант

вексель

опцион

фьючерсный контракт

Сумму чистой прибыли отчетного года списывают заключительными оборотами декабря в кредит счета

84

80

99

91

При перечислении части прибыли кооператива в паевой фонд составляется бухгалтерская запись

Д75 К80

Д84 К80

Д51 К75

Д99 К80

Основные средства – это средства

производства

труда

обращения

реализации

Письменное свидетельство банка-эмитента о вкладе денежных средств организации или частного лица, дающее им право на получение по истечении установленного срока суммы вклада и процентов по нему, – это

переводной вексель

акция на предъявителя

варрант

депозитный или сберегательный сертификат

Финансовый результат от выбытия основных средств формируется на синтетическом счете

01

91

84

99

Акции подразделяются на

краткосрочные и долгосрочные

простые и сложные

обыкновенные и привилегированные

уставные и ценные

Отчисления в резервный капитал отражаются бухгалтерской записью

Д80 К82

Д82 К84

Д84 К82

Д82 К75

В соответствии с ПБУ 9/99 и 10/99 доходы и расходы от сдачи имущества в аренду могут учитываться в составе

доходов и расходов от обычных видов деятельности

доходов и расходов от обычных видов деятельности или операционных доходов и расходов

операционных доходов и расходов

внереализационных доходов и расходов

Заемный капитал организации состоит из

долгосрочного займа, целевого финансирования

кредиторской задолженности, целевого финансирования

добавочного капитала, кредиторской задолженности, долгосрочного займа

кредиторской задолженности, долгосрочного займа

Выкупленные АО у акционеров акции учитывают на синтетическом счете

75

80

81

84

При внесении денежных средств акционерами составляется бухгалтерская запись

Д75 К80

Д51 К75

Д75 К51

Д51 К80

Бухгалтерская запись Д75 К80 означает

возврат учредителям суммы их вклада

средства, полученные от продажи акций учредителям

взносы учредителей в уставный капитал

задолженность учредителей по вкладам в уставный капитал после регистрации акционерного общества

При увеличении уставного капитала за счет средств от дополнительного приема участников составляется бухгалтерская запись

Д75 К80

Д80 К50

Д51 К80

Д75 К51

Поступление объектов основных средств на безвозмездной основе отражается бухгалтерской записью

Д 01 К 83

Д 08 К 98

Д 01 К 91

Д 08 К 83

Фактические расходы, связанные с проведением работ по ремонту основных средств предприятия, могут быть отнесены на синтетический счет

99

91

20

84

Бухгалтерская запись Д59 К91 означает, что

создан резерв по сомнительным долгам

образован резерв под обесценение вложений в ценные бумаги

списана стоимость ценных долгосрочных бумаг в момент их продажи

списан резерв под обесценение ценных бумаг при их выбытии

Бухгалтерская запись Д84 К80 означает

поступление средств в оплату обязательств по подписке на акции

увеличение уставного капитала за счет нераспределенной прибыли

направление средств, полученных от реализации акций, на погашение кредиторской задолженности

увеличение уставного капитала за счет безвозмездно полученных ценностей

Арендатор учитывает арендованные основные средства при текущей аренде на счете

забалансовом 001

забалансовом 002

08

01

В пассивный капитал входит

материальный и нематериальный капитал

собственный и арендованный капитал

уставный и основной капитал

собственный и заемный капитал

Эмиссионный доход, полученный акционерным обществом от продажи акций, учитывается на синтетическом счете

84

80

75

83

Собственный капитал организации состоит из капитала

заемного, резервного и добавочного

уставного, резервного и добавочного

уставного, заемного и резервного

уставного, заемного, резервного и добавочного

Амортизация основных средств начисляется в течение

всего срока нахождения их в организации

20 лет

срока их полезного использования

12 лет

Выкупленные АО у акционеров акции учитывают на синтетическом счете

75

81

84

80

Письменное свидетельство банка-эмитента о вкладе денежных средств организации или частного лица, дающее им право на получение по истечении установленного срока суммы вклада и процентов по нему, – это

акция на предъявителя

варрант

переводной вексель

депозитный или сберегательный сертификат

К ценным бумагам относят

коносамент

патент

цену фирмы

лицензию

Для учета ремонтного фонда целесообразно открывать субсчет «Ремонтный фонд» по синтетическому счету

83

20

97

96

Бухгалтерская запись Д84 К80 означает

увеличение уставного капитала за счет безвозмездно полученных ценностей

увеличение уставного капитала за счет нераспределенной прибыли

поступление средств в оплату обязательств по подписке на акции

направление средств, полученных от реализации акций, на погашение кредиторской задолженности

Сумму чистой прибыли отчетного года списывают заключительными оборотами декабря в кредит счета

84

99

91

80

Участники – вкладчики отвечают по обязательствам товарищества на вере

всем своим имуществом

величиной уставного (складочного) капитала

только в пределах своего вклада

несут полную солидарную ответственность по обязательствам товарищества

Фактические расходы, связанные с проведением работ по ремонту основных средств предприятия, могут быть отнесены на синтетический счет

84

20

91

99

Расчет амортизации основных средств осуществляется бухгалтерией по данным

актов приемки-передачи

складских карточек

счета-фактуры

инвентарных карточек

Начисление амортизации основных средств вспомогательного производства отражается бухгалтерской записью

Д 25 К 02

Д 20 К 02

Д 02 К 26

Д 23 К 02

Свидетельство, выдаваемое товарными складами, о приеме товаров на хранение – это

опцион

варрант

фьючерсный контракт

вексель

Эмиссионный доход, полученный акционерным обществом от продажи акций, учитывается на синтетическом счете

84

80

83

75

Выпуск ценных бумаг в обращение называется

продажей

эмиссией

реализацией

покупкой

Казначейские обязательства относятся к ценным бумагам

государственным

банковским

коммерческим

некоммерческим

К основным средствам относится имущество, срок службы которого превышает

6 месяцев

9 месяцев

12 месяцев

10 месяцев

Безвозмездную передачу основных средств оформляют

накладной

расчетным чеком

платежным поручением

актом приемки-передачи

Размер резервного капитала в акционерном обществе не может быть

более 15% от уставного капитала

менее 20% от уставного капитала

менее 15% от уставного капитала

более 10% от уставного капитала

Перечисление арендодателю арендных платежей с расчетного счета предприятия отражается бухгалтерской записью

Д 20 К51

Д 60 К 51

Д 62 К 51

Д 76 К 51

Списание сумм амортизационных отчислений по выбывшим из эксплуатации объектам основных средств отражается бухгалтерской записью

Д 02 К 01

Д 01 К 02

Д 02 К 91

Д 91 К 01

Бухгалтерская запись Д75 К80 означает

задолженность учредителей по вкладам в уставный капитал после регистрации акционерного общества

возврат учредителям суммы их вклада

средства, полученные от продажи акций учредителям

взносы учредителей в уставный капитал

Первоначальной стоимостью основных средств, приобретенных за плату, признается

стоимость приобретения по действующим рыночным ценам

стоимость воспроизводства основных фондов

стоимость, полученная в результате переоценки

сумма фактических затрат организации на их приобретение

Фактические затраты по приобретению объектов основных средств за плату отражаются на синтетическом счете

20

84

08

01

Депозитные сертификаты выдаются

юридическим лицам

физическим лицам

юридическим и физическим лицам

юридическим лицам и предпринимателям без образования юридического лица

По объему и характеру производимых работ различают ремонт основных средств

вспомогательный и главный

капитальный и вспомогательный

первичный и вторичный

капитальный и текущий

Акции подразделяются на

простые и сложные

краткосрочные и долгосрочные

обыкновенные и привилегированные

уставные и ценные

При перепродаже собственных акций АО составляется бухгалтерская запись

Д51 К80

Д51 К75

Д51 К84

Д51 К81

Предоставление натурального займа сторонней организации в виде передачи ей товаров отражается бухгалтерской записью

Д43 К58

Д58 К41

Д58 К10

Д51 К58

Бухгалтерская запись Д08 К75 означает

начисление износа по нематериальным активам

отражение прав пользования нематериальными активами

вклад в уставный капитал нематериальных активов

приобретение нематериальных активов

Единицей учета основных средств является объект

обособленный

инвентарный

аналитический

синтетический

По признаку использования основные средства подразделяют в учете на

собственные и арендованные

основные, вспомогательные и побочные

действующие, бездействующие и находящиеся в запасе

действующие и бездействующие

Заемный капитал организации состоит из

долгосрочного займа, целевого финансирования

кредиторской задолженности, целевого финансирования

добавочного капитала, кредиторской задолженности, долгосрочного займа

кредиторской задолженности, долгосрочного займа

Арендные отношения означают наличие одной или двух составляющих права, но без права

распоряжения

владения

пользования

применения

Совокупность вкладов участников полного товарищества или товарищества на вере, внесенных в товарищество для осуществления его хозяйственной деятельности, – это

паевой фонд

уставный капитал

складочный капитал

уставный фонд

По назначению основные средства подразделяются на

производственные и непроизводственные

действующие и бездействующие

собственные и арендованные

основные и вспомогательные

На стоимость произведенных арендатором капитальных вложений в арендованные основные средства производится дооценка основных средств, которая отражается бухгалтерской записью

Д 01 К 91

Д 01 К 08

Д 08 К 01

Д 01 К 83

Затраты по доведению до рабочего состояния приобретенных объектов основных средств, произведенные организацией-покупателем, отражаются бухгалтерской записью

Д 01 К 10,70,69

Д 70 К 50,51

Д 08 К 10,70,69

Д 08 К 60,76

181.При списании сверхнормативных потерь за счет виновных лиц составляется бухгалтерская запись

Д 73 К 94

Д 96 К 94

Д 94 К 73

Д 73 К 96

182.Расход материалов, отпускаемых в производство ежедневно оформляют

лимитно-заборными картами

накладными

требованиями-накладными

карточками учета материалов

Годовая сумма начисления амортизационных отчислений при использовании линейного способа определяется по формуле

Для обобщения информации о наличии и движении товаров используют синтетический счет

41

43

10

44

Различают три вида лицензии

исключительная, неисключительная и открытая

исключительная и неисключительная

простая и привилегированная

открытая и закрытая

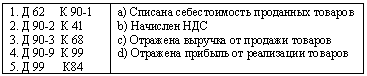

Установите соответствие:

2-a, 3-b, 4-d, 5-c

1-c, 2-a, 3-b, 4-d

1-c, 2-d, 4-a, 5-b

1-b, 3-a, 4-d, 5-c

Фактическая себестоимость производственных запасов, полученных по договору дарения (безвозмездно), определяется исходя из их стоимости

согласованной

первоначальной

остаточной

текущей рыночной

Безвозмездное получение материалов от других организаций отражается бухгалтерской записью

Д 10 К 91

Д 10 К 80

Д 10 К 98

Д 10 К 82

При оплате счета-фактуры поставщика за поступившие на склад предприятия материалы составляется бухгалтерская запись

Д 60 К 51

Д 10 К 60

Д 10 К 51

Д 10 К 76

Оприходование производственных запасов отражается бухгалтерской записью

Д 15 К 10

Д 16 К 15

Д 10 К 15

Д 20 К 10

Нематериальные активы – это объекты учета

приносящие постоянно или длительное время доход

не обладающие физическими свойствами, но приносящие постоянно или длительное время доход

имеющие высокую стоимость

не обладающие физическими свойствами

Сдача в эксплуатацию объектов нематериальных активов, приобретенных за плату, отражается бухгалтерской записью

Д 08 К 60

Д 04 К 97

Д 04 К 60

Д 04 К 08

Материально-производственные запасы принимаются к бухгалтерскому учету по

балансовой стоимости

учетным ценам

средней себестоимости

фактической себестоимости

К объектам интеллектуальной собственности следует отнести лицензии, дающие право заниматься определенным видом деятельности (торговлей, аудитом и др.), если они выдаются на срок более

3 лет

1 года

5 лет

2 лет

Из перечисленного к материально-производственным запасам относятся: 1) конструкции и детали; 2) сооружения; 3) база данных; 4) запасные части; 5) тара и тарные материалы

2,4,5

1,2,4

1,4,5

1,2,3

Из перечисленного резервы под снижение стоимости производственных запасов создаются: 1) по всем производственным запасам, используемым в основном производстве; 2) по каждой единице производственных запасов, принятой в бухгалтерском учете; 3) по всем производственным запасам, потребляемым в организации; 4) по отдельным видам аналогичных производственных запасов

1, 2, 3

1, 3

2, 4

2, 3, 4

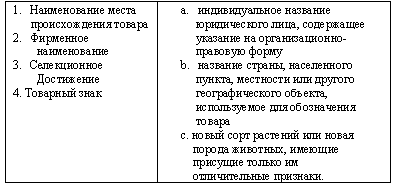

Установите соответствие:

1-c, 2-b, 4-a

1-b, 2-c, 3-a

1-a, 3-c, 4-b

1-b, 2-a, 3-c

При выбытии нематериальных активов в результате их продажи, списания, безвозмездной передачи вся сумма накопленной амортизации списывается в дебет счета

05

02

04

91

Единицей учета нематериальных активов является объект

аналитический

синтетический

инвентарный

обособленный

Источником формирования резервов под снижение стоимости производственных запасов является

финансовый результат

себестоимость продукции

добавочный капитал

резервный капитал

Порядок организации бухгалтерского учета материально-производственных запасов определен на основе Положения по бухгалтерскому учету “Учет материально-производственных запасов”

ПБУ 14/2000

ПБУ 6/01

ПБУ 18/02

ПБУ 5/01

К нематериальным активам относятся объекты, срок службы которых, превышает:

12 месяцев

9 месяцев

10 месяцев

6 месяцев

При списании недостачи товаров в пределах норм естественной убыли составляется бухгалтерская запись

Д 41 К 99

Д 44 К 91

Д 44 К 94

Д 20 К 94

При списании остаточной стоимости нематериальных активов при передаче в счет вклада в общее имущество по договору простого товарищества составляется бухгалтерская запись

Д 91 К 58

Д 91 К 04

Д 04 К 91

Д 58 К 04

Сдача в эксплуатацию объектов НМА , полученных организацией по договору дарения, отражается бухгалтерской записью

Д 04 К 98

Д 04 К 08

Д 04 К 97

Д 98 К 91

Из перечисленного к материально-производственным запасам относятся: 1) товарный знак; 2) инвентарь и хозяйственные принадлежности; 3) организационные расходы; 4) возвратные отходы; 5) строительные материалы

1,3,4

2,3,4

1,2,3

2,4,5

Из перечисленного в первоначальную стоимость объектов нематериальных активов приобретенных за плату, включаются: 1) суммы, уплаченные покупателем продавцу; 2) суммы, уплаченные за консультационные услуги, связанные с их приобретением; 3) расходы на рекламу; 4) вознаграждения, уплаченные посредникам в связи с их приобретением; 5) суммы возмещаемых налогов

1,2,4

3,4,5

1,2,3

2,3,5

Учет движения и остатков материалов осуществляют в

инвентарной книге

карточках учета материалов

описях

инвентарных карточках

Из перечисленного продажа товаров может осуществляться по: 1) фактической себестоимости; 2) свободным отпускным ценам, увеличенным на сумму НДС; 3) учетным ценам, увеличенным на сумму НДС; 4) государственным регулируемым оптовым ценам, увеличенным на сумму НДС; 5) государственным регулируемым розничным ценам, включающим НДС

1, 3, 5

2, 4, 5

1, 2, 3

3, 4, 5

В случаях, когда количество и качество прибывших на склад материалов не соответствуют данным счета поставщика, приемку материалов производит комиссия, оформляя

акт о приемке материалов

наряд

коммерческий акт

приходный ордер

Списание превышения фактических затрат на приобретение материалов над учетной оценкой отражается бухгалтерской записью

Д 16 К 10

Д 16 К 60

Д 15 К 16

Д 16 К 15

Если срок полезного использования объекта нематериальных активов определить невозможно, он принимается равным

5 годам

15 годам

10 годам

20 годам

При постановке на учет НМА используется унифицированная форма первичной учетной документации – карточка учета нематериальных активов форма

№ НМА-4

№ НМА-1

№ НМА-3

№ НМА-2

При списании остаточной стоимости нематериальных активов ( в случаях их продажи, списания, безвозмездной передачи) составляется бухгалтерская запись

Д 91 К 04

Д 04 К 99

Д 04 К 91

Д 05 К 04

Из перечисленного синтетический учет производственных запасов ведут на следующих синтетических счетах: 1) 11; 2) 15; 3) 16; 4) 04; 5) 08; 6) 10

1,2,4,5

2,3,5,6

3,4,5,6

1,2,3,6

Оприходование прибывших на склад товаров и тары отражается бухгалтерской записью

Д 41 К 60

Д 10 К 60

Д 43 К 60

Д 60 К 41

Синтетический учет нематериальных активов осуществляют на счете

05

98

04

01

Торговля товарами поштучно или в небольших количествах населению для личного потребления и другим конечным потребителям для некоммерческого использования называется

розничной

оптовой

разовой

поштучной

Расходы по приобретению и созданию нематериальных активов относятся к

долгосрочным финансовым вложениям

краткосрочным финансовым вложениям

текущим издержкам производства и обращения

долгосрочным инвестициям

Из перечисленного к фактическим затратам на приобретение производственных запасов относятся: 1) расходы на ремонт; 2) арендная плата; 3) вознаграждения, уплачиваемые посреднической организации, через которую приобретены производственные запасы; 4) таможенные пошлины; 5) невозмещаемые налоги, уплачиваемые в связи с приобретением единицы производственных запасов

2,3,4

2,4,5

3,4,5

1,3,5

Единицей учета нематериальных активов является объект

обособленный

инвентарный

синтетический

аналитический

Фактическая себестоимость производственных запасов, полученных по договору дарения (безвозмездно), определяется исходя из их стоимости

первоначальной

остаточной

согласованной

текущей рыночной

Часть материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи – это

полуфабрикаты

готовая продукция

товары

изделия

Безвозмездное получение материалов от других организаций отражается бухгалтерской записью

Д 10 К 91

Д 10 К 98

Д 10 К 82

Д 10 К 80

Порядок организации бухгалтерского учета материально-производственных запасов определен на основе Положения по бухгалтерскому учету “Учет материально-производственных запасов”

ПБУ 6/01

ПБУ 5/01

ПБУ 14/2000

ПБУ 18/02

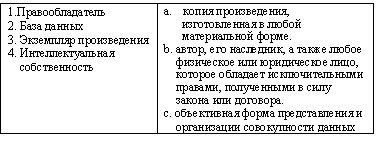

Установите соответствие:

1-c, 2-b, 4-a

1-a, 2-b, 3-c

1-a, 3-c, 4-b

1-b, 2-c, 3-a

При списании недостачи товаров в пределах норм естественной убыли составляется бухгалтерская запись

Д 44 К 94

Д 41 К 99

Д 20 К 94

Д 44 К 91

Восстановление резерва под снижение стоимости производственных запасов отражается бухгалтерской записью

Д 91 К 14

Д 14 К 91

Д 99 К 14

Д 14 К 84

Производственные запасы, находящиеся в пользовании организации, но не принадлежащие ей, принимаются к учету по стоимости

текущей рыночной

первоначальной

предусмотренной в договоре

восстановительной

Из перечисленного к фактическим затратам на приобретение производственных запасов относятся: 1) суммы, уплачиваемые в соответствии с договором поставщику; 2) расходы на рекламу; 3) суммы, уплачиваемые организациям за консультационные услуги, связанные с приобретением производственных запасов; 4) общехозяйственные расходы; 5) таможенные пошлины

1,3,5

2,4,5

1,2,4

3,4,5

Если срок полезного использования объекта нематериальных активов определить невозможно, он принимается равным

10 годам

15 годам

20 годам

5 годам

При выбытии нематериальных активов в результате их продажи, списания, безвозмездной передачи вся сумма накопленной амортизации списывается в дебет счета

04

91

02

05

Оприходование прибывших на склад товаров и тары отражается бухгалтерской записью

Д 43 К 60

Д 41 К 60

Д 10 К 60

Д 60 К 41

К нематериальным активам относятся объекты, срок службы которых, превышает:

12 месяцев

9 месяцев

6 месяцев

10 месяцев

Из перечисленного к нематериальным активам относятся: 1) интеллектуальные и деловые качества персонала организации; 2) исключительное право патентообладателя на селекционные достижения; 3) векселя; 4) исключительное право владельца на товарные знак; 5) исключительное авторское право на базы данных

2,3,4

1,2,3

2,4,5

1,2,3,5

Конструктивное выполнение средств производства и предметов потребления, а также их составных частей

полезная модель

рациональное предложение

промышленный образец

патент

При списании материалов их фактическая себестоимость относится в дебет счета

82

20

91

94

Производственные запасы, полученные по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, принимается к бухгалтерскому учету исходя из стоимости

первоначальной

фактической

рыночной

обмениваемого имущества

К объектам, которые нельзя квалифицировать как нематериальные активы относят

материальные объекты (материальные носители), в которых выражены произведения, науки, литературы

исключительное право патентообладателя на селекционные достижения

деловая репутация организации

имущественное право автора на топологии интегральных микросхем

Оприходование излишков товаров, выявленных при инвентаризации отражается бухгалтерской записью

Д 43 К 91

Д 41 К 90

Д 41 К 91

Д 10 К 91

Из перечисленного синтетический учет производственных запасов ведут на следующих синтетических счетах: 1) 11; 2) 15; 3) 16; 4) 04; 5) 08; 6) 10

2,3,5,6

1,2,4,5

1,2,3,6

3,4,5,6

Из перечисленного для складского учета товаров используются: 1) журнал учета товаров на складе; 2) карточка количественно-суммового учета; 3) инвентарная карточка; 4) товарный отчет; 5) оборотная ведомость

1, 2, 4

1, 4, 5

1, 3, 5

1, 2, 3

Из перечисленного единовременное выполнение каких условий необходимо для отнесения объектов к нематериальным активам: 1) использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации; 2) использование в течение длительного времени; 3) организацией не предполагается последующая перепродажа данных активов; 4) способность приносить организации экономические выгоды; 5) наличие надлежаще оформленных документов; 6) наличие материально-вещественной (физической) структуры

1,2,4,5

1,3,4,5,6

1,2,3,4,5,6

1,2,3,4,5

Материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией – это

запасные части

вспомогательные материалы

сырье

полуфабрикаты

Для обобщения информации о наличии и движении товаров используют синтетический счет

10

43

41

44

Из перечисленного в акте на списание материалов указывается: 1) наименование списываемых материалов и их отличительные признаки; 2) организационно-правовая структура организации; 3) фактическая себестоимость; 4) дата регистрации организации; 5) информация о взыскании материального ущерба с виновных лиц

1,3,5

1,2,3,5

1,2,4

1,2,3

Из перечисленного к бухгалтерскому учету в качестве материально-производственных запасов принимаются активы: 1) используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг); 2) предназначенные для продажи, включая готовую продукцию и товары; 3) используемые для управленческих нужд организации; 4) характеризующиеся как незавершенное производство

2,3,4

1,2,4

1,2,3

1,2,3,4

При списании остаточной стоимости нематериальных активов ( в случаях их продажи, списания, безвозмездной передачи) составляется бухгалтерская запись

Д 91 К 04

Д 04 К 99

Д 05 К 04

Д 04 К 91

Каждому наименованию, сорту, размеру материалов присваивают краткое числовое обозначение (номенклатурный номер) и записывают его в специальный реестр, который называют

коммерческим актом

номенклатурой-ценником

журналом учета поступающих грузов

приходным ордером

Образование резервов под снижение стоимости производственных запасов отражается бухгалтерской записью

Д 99 К 14

Д 14 К 91

Д 84 К 14

Д 91 К 14

Какой счет дебетуется при перечислении средств транспортной организации за доставку материалов

60

10

15

51

Списание превышения фактических затрат на приобретение материалов над учетной оценкой отражается бухгалтерской записью

Д 16 К 60

Д 16 К 10

Д 16 К 15

Д 15 К 16