1.2 Вертикальний аналіз

Вертикальний аналіз балансу характеризує структуру засобів підприємства та їх джерел, коли суми за окремими статтями чи розділами беруться у відсотках до валюти балансу. Вертикальний аналіз звіту про фінансові результати характеризує структуру доходів та витрат підприємства, коли суми за окремими статтями беруться у відсотках до чистого доходу (виручки від реалізації продукції без ПДВ).

На основі вихідних даних необхідно зробити вертикальний аналіз балансу та звіту про фінансові результати підприємства. Приклад вертикального аналізу активу балансу підприємства представлено в табл. 1.2.

Таблиця 1.2

Вертикальний аналіз активу балансу підприємства

Стаття |

Значення за |

Питома вага у |

Зміна питомої ваги, % |

||

базовий період, грн. |

звітний період, грн. |

базовому періоді, % |

звітному періоді, % |

||

1 |

2 |

3 |

4 |

5 |

6 = 5 – 4 |

Необоротні активи: |

101760 |

110600 |

60 |

70 |

-10 |

основні засоби |

71232 |

44240 |

42 |

28 |

-14 |

довгострокові фінансові інвестиції |

30528 |

66360 |

18 |

42 |

+24 |

Оборотні активи: |

67840 |

47400 |

40 |

30 |

-10 |

запаси |

20352 |

14220 |

12 |

9 |

-3 |

дебіторська заборгованість |

27136 |

4740 |

16 |

3 |

-13 |

поточні фінансові інвестиції |

6784 |

9480 |

4 |

6 |

+2 |

грошові кошти |

13568 |

18960 |

8 |

12 |

+4 |

Баланс |

169600 |

158000 |

100.0 |

100.0 |

- |

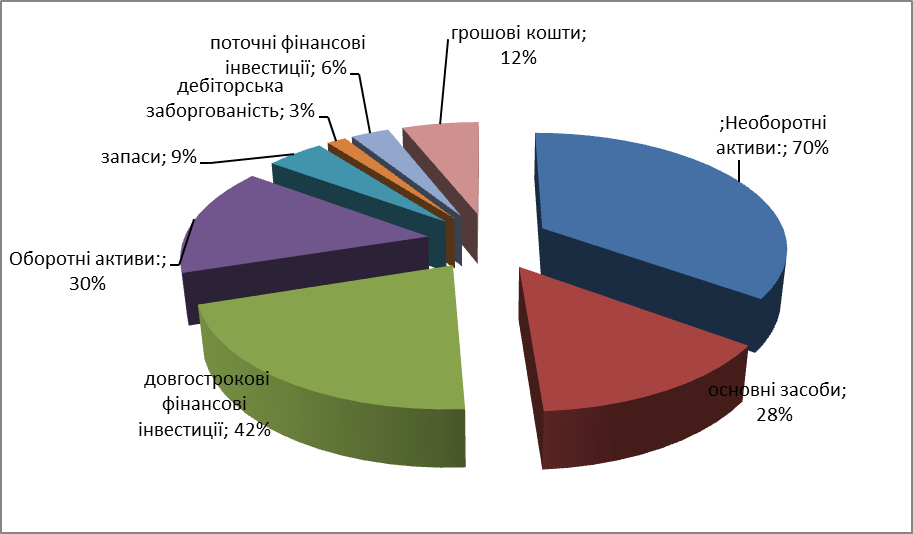

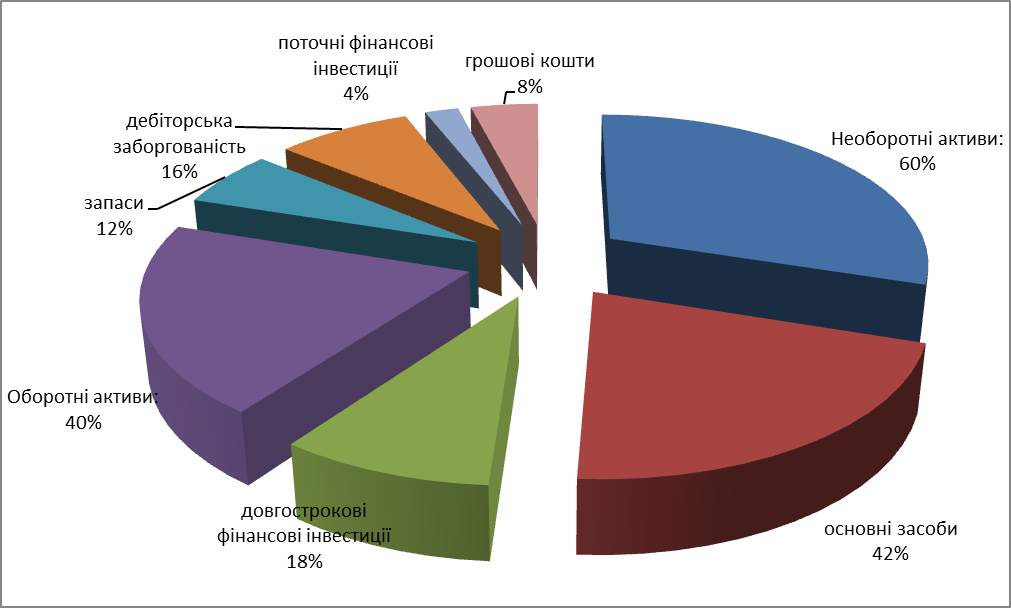

На рис. 1.2 та 1.2.1 за допомогою діаграм представлено структуру активу балансу.

Рис.1.2 Структура активу балансу за базовий період

Рис. 1.2.1. Структура активу балансу за звітний період

Висновки. У структурі активу балансу переважають необоротні активи, які складають у базовому періоді 60% та у звітному –70%. У структурі необоротних активів у базовому періоді переважають основні засоби 42% та довгострокові фінансові інвестиції 18%. А у звітному періоді навпаки більша частина приходиться на довгострокові фінансові інвестиції 42% менша на основні запаси 28%. Таким чаном відбувається зменшення основних запасів та збільшення довгострокових фінансових інвестицій на -14% та -24% відповідно. У результаті відбувається зменшення необоротних активів на -10%. Частка оборотних активів зменшилася на -10% з 40% до 30%. Зміни спричиненні зменшенням запасів на 3% з 12% до 9%,зменшенням дебіторської заборгованості на -13% з 16% до 3%. Частка поточних фінансових інвестицій збільшилась на 2% з 4% до 6% та частка грошових коштів збільшилась на 4% з 8% до 12%.

Таблиця 1.3

Вертикальний аналіз пасиву балансу підприємства

|

Значення

|

Питома вага

|

Зміна питомої ваги, % |

||

базовий період, грн. |

звітний період, грн. |

базовий період,% |

звітний період,% |

||

I. Власний капітал: |

101760 |

126400 |

60 |

80 |

+20 |

статутний капітал |

81408 |

75840 |

80 |

60 |

-20 |

нерозподілений прибуток |

20352 |

50560 |

20 |

40 |

+20 |

II. Забезпечення майбутніх витрат і платежів |

----- |

---- |

---- |

---- |

---- |

III. Довгострокові зобов'язання |

50880 |

15800 |

30 |

10 |

-20 |

IV. Поточні зобов'язання: |

16960 |

15800 |

10 |

10 |

0 |

короткострокові кредити |

10176 |

4740 |

60 |

30 |

-30 |

кредиторська заборгованість |

6784 |

11060 |

40 |

70 |

+30 |

V. Доходи майбутніх періодів |

----- |

----- |

---- |

---- |

----- |

Баланс |

169600 |

158000 |

100 |

100 |

- |

На рис. 1.3 та 1.3.1 за допомогою діаграм представлено структуру пасиву балансу підприємства

Рис.1.3 Структура пасиву балансу підприємства за базовий період

Рис.1.3.1 Структура пасиву балансу підприємства за звітний період

Висновок: У структурі пасиву балансу спостерігається збільшення власного капіталу на 20% з 60% до 80%,за рахунок нерозподіленого прибутку на 20% з 20% до 40%. Але відбувається зменшення статутного капіталу на 20% з 80% до 60%. Також зменшується довгострокові зобов’язання на 20% з 30% до 10%. Питома вага поточних зобов’язань є незмінною. Зміни ми бачимо у короткострокових кредитах з 60% зменшилися на 30% до 30%. Та збільшення частки кредитної заборгованості на 30% з 40% до 70%.

Стаття |

Значення |

Питома вага |

Зміна питомої ваги,% |

||

|

Базовій період,грн |

Звітний період,грн |

Базовій період,% |

Звітний період,% |

|

Доход (виручка) від реалізації продукції |

86730 |

80130 |

100 |

100 |

0 |

ПДВ (010 / 6*) |

14455 |

13355 |

17 |

17 |

0 |

Чистий доход (виручка) від реалізації продукції (010 – 015) |

72275 |

66775 |

83 |

83 |

0 |

Собівартість реалізованої продукції |

18203 |

25707 |

21 |

32 |

+11 |

Валовий прибуток (035 – 040) |

54072 |

41068 |

62 |

51 |

-11 |

Адміністративні витрати |

10922 |

15424 |

13 |

19 |

+6 |

Витрати на збут |

7281 |

13283 |

8.4 |

17 |

+8.6 |

Фінансовий результат від операційної діяльності (050 – 070 – 080) |

35869 |

12361 |

41 |

15 |

-2.6 |

Фінансові витрати |

11194 |

3476 |

13 |

4 |

-9 |

Фінансовий результат від звичайної діяльності до оподаткування (100 – 140) |

24675 |

8885 |

28 |

11 |

-17 |

Податок на прибуток від звичайної діяльності (170 23%**) |

4689 |

1689 |

5.4 |

2 |

-3.4 |

Чистий прибуток (170 – 180) |

19986 |

7196 |

23 |

9 |

-14 |

|

|

|

|

|

|

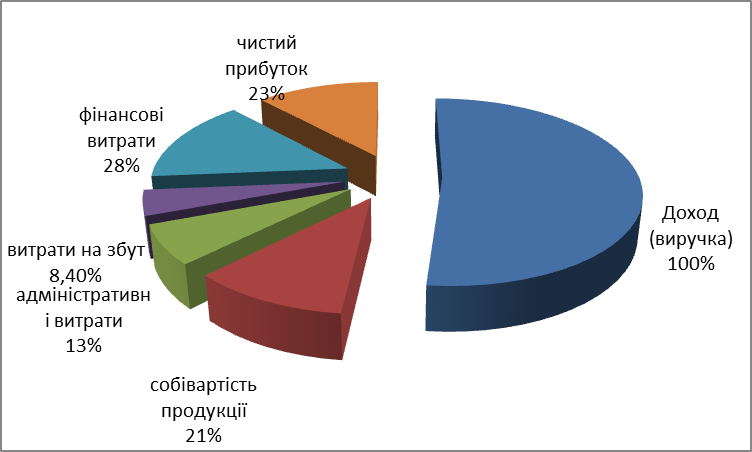

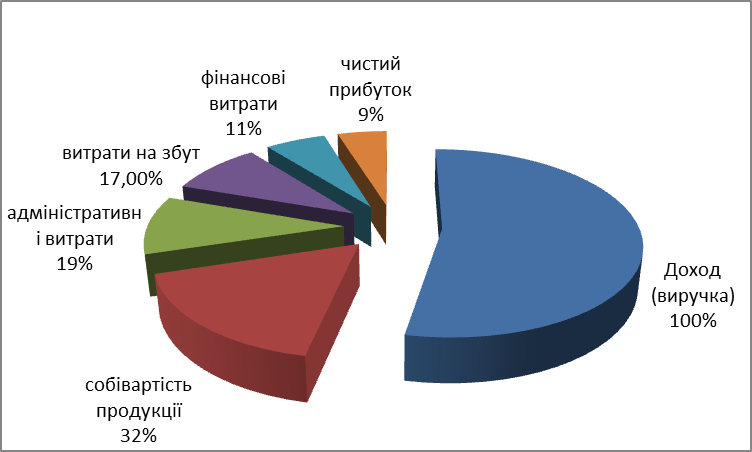

На рис. 1.4 та 1.4.1 за допомогою діаграм представлено структуру фінансової діяльності підприємства за звітній період

Рис.1.4 Структура фінансової діяльності підприємства за базовий період

Рис.1.4.1 Структура фінансової діяльності підприємства за звітний період

Висновок: У структурі звіту про фінансові результати підприємства не зазнали зміни такі статті: доходи від реалізації, НДС,чистий дохід від реалізації продукції. Збільшилися собівартість реалізованої продукції на 11% з 21% до 32,адміністративні витрати на 6% з 13% до 19%,витрати на збут на 8,6% з 8,4до 17%. У той же час зменшилися валовій прибуток на -11% з 62 на 51%,фінансовий результат від операційної діяльності -26% з 41% до 15%,фінансові витрати на -9%з 13% до 4%,фінансовий результат від звичайної діяльності до оподаткування на -3.4 з 5.4 до 2% та податок на прибуток від звичайної діяльності на -14% з 23% до 9%.