7.Методы бухгалтерского учета: двойная запись. Общая характеристика.

Метод бухгалтерского учета – это совокупность приемов и способов, с помощью которых познается предмет бухгалтерского учета.

Э лементы метода бухгалтерского учета

Двойная запись – взаимосвязанное отражение операций с использованием счетов бухгалтерского учета. способ отражения каждой хозяйственной операции в дебете одного и кредите другого взаимосвязанных счетов в одной и той же сумме. (сущность)

Каждая хоз. операция вызывает равновеликие изменения в двух объектах учета. (это имущество и источник имущества)

При изменениях в балансе, происходящих под влиянием хоз. операций каждая операция вызывает равновеликие изменения в двух статьях баланса. Равенство итогов актива и пассива баланса при этом не нарушается.

Система счетов- способ экономической группировки, текущего отражения и оперативного контроля за средствами хозяйства и хозяйственными операциями.

Счет-это способ группировки и текущего учета однородных по экономическому содержанию элементов и объектов бух. учета.

-это локальная система, при формировании которой под воздействием хозяйственных операций осуществляются учет, текущий и последующий контроль за наличием и движением экономически однородного объекта.

Строение счета :

дебит- термин лат. происхождения. означает «он должен»

кредит- термин лат. происхождения, означает «он верит, доверяет»

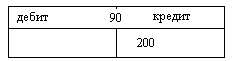

пример:

отгружены товары покупателю в сумме 200 тыс. у.е.

Принцип начисления: хоз. операции отражаются в момент их фактического возникновения, а не в момент их оплаты.

Возникла дебиторская задолженность и выручка с другой.

Д62 К90.1 200 000

Доход увеличился на 200 тыс.

счет 62-расчет с покупателями и заказчиками

Покупатель Х должен сумму 200 тыс. и доход увеличился на 200 тыс.

Счет 90.1 выручка

Виды счетов:

1.активные (активы предприятия)

2.пасивные (собственный капитал и резервы)

3.активно-пассивные (преимущественно активные: обязательства, дебиторская задолженность; частично активно-пассивные: финансово-результатные счета (прибыль, убыток); преимущественно пассивные: обязательства, кредиторская задолженность)

8.Пользователи бухгалтерского учета.

Пользователями бухгалтерской отчетности могут быть следующие лица:

Внутренними пользователями бухгалтерской информации являются учредители (собственники), руководители организации, отдельные структурные подразделения, специалисты.

Внешними пользователями бухгалтерской информации являются налоговые органы, территориальные органы государственной статистики, инвесторы, заимодавцы, поставщики, покупатели, общественность. Для государственных и муниципальных предприятий внешними пользователями являются органы, уполномоченные управлять государственным имуществом.

Бухгалтерской информацией пользуются, прежде всего, собственники (учредители) имущества организации, налоговые и финансовые органы, банки, аудиторские фирмы, консультанты. При защите интересов организации в конфликтных ситуациях к данным учета и отчетности обращаются юристы.

Информация, формируемая в бухгалтерском учете и представляемая в бухгалтерской отчетности, должна быть, по всей сути и содержанию, полезна самому широкому кругу заинтересованных пользователей. Поэтому раскрытие информации в бухгалтерской отчетности зависит еще и от того, кто будет ее использовать.