российские организации;

Индивидуальные предприниматели;

постоянные представительства иностранных организаций в РФ.

Налог с доходов адвокатов исчисляется, удерживается и уплачивается коллегиями адвокатов, адвокатскими бюро и юридическими консультациями.

Налоговые агенты производят исчисление сумм налога нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется базовая налоговая ставка — 13%, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не может превышать 50% от суммы выплаты.

При невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в течение одного месяца с момента возникновения соответствующих обстоятельств письменно сообщить в налоговый орган по месту своего учета о невозможности удержать налог и сумме задолженности налогоплательщика.

Совокупная сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается по месту учета налогового агента в налоговом органе.

Наряду с общими правилами исчисления налога на прибыль физических лиц Налоговый кодекс РФ устанавливает особенности исчисления сумм налогов индивидуальными предпринимателями и другими лицами, занимающимися частной практикой в отношении отдельных видов доходов:

на основе заключенных договоров гражданско-правового характера, включая доходы по договорам найма или договорам аренды любого имущества;

от продажи имущества, принадлежащего этим лицам на праве собственности;

от источников, находящихся за пределами РФ;

при получении которых не был удержан налог налоговыми агентами;

при получении выигрышей, выплачиваемых организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов).

38. Ндс: порядок использования права на налоговый вычет.

НДС - форма изъятия в бюджет части добавленной стоимости, создаваемой на всех произ-ва и реализации товаров,работ, услуг.

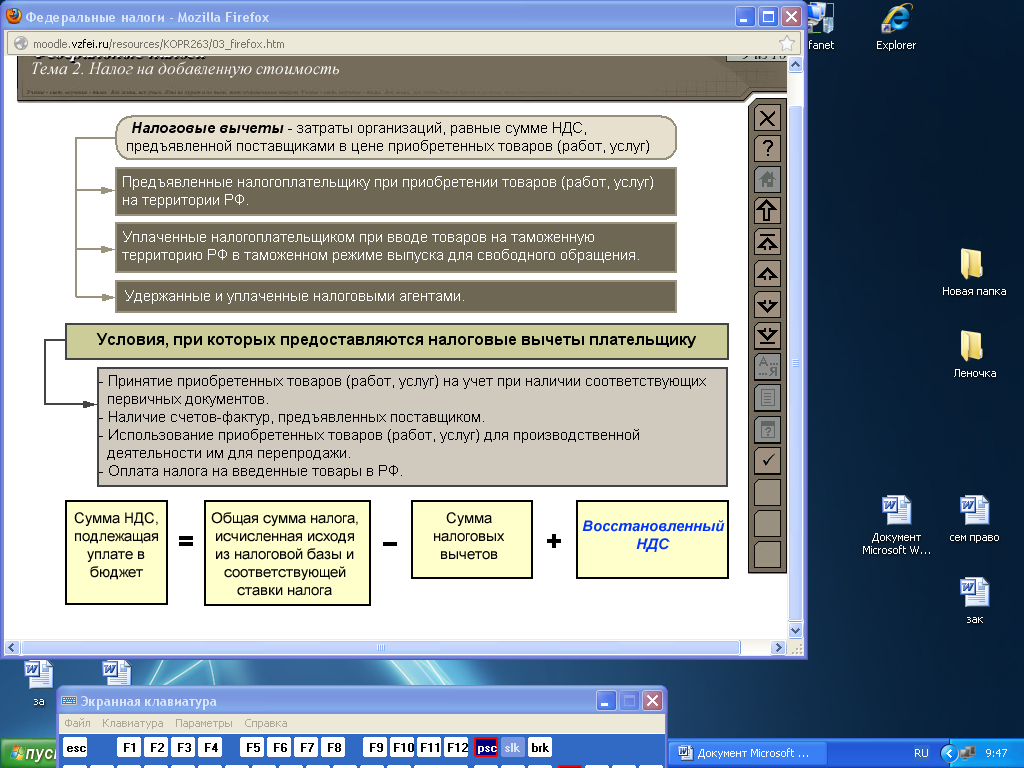

Налоговые вычеты – затраты орг-ий, равные сумме НДС, предъявленной поставщиками в цене приобретенных товаров (работ, услуг):

1. предъявленные налогоплательщику при приобретении товаров товаров (работ, услуг) на терр-ии РФ;

2. Уплаченные налогоплательщиком при вводе товаров на таможенную терр-ию РФ в таможенном режиме выпуска для свободного обращения;

3. Удержанные и уплаченные налоговыми агентами.

39. Ндфл: Устранение двойного налогообложения

НДФЛ представляет собой форму изъятия части вновь созданной распределяемой стоимости.

Устранение двойного налогообложения — понятие, используемое в главах 23 и 25 НК, означающее зачет сумм уплаченных или удержанных источником выплаты налогов иностранных государств.

1) Для целей взимания налога на прибыль организаций с доходов, полученных российскими организациями из источников за пределами РФ, устранение двойного налогообложения осуществляется в соответствии со ст. 311 НК.

Доходы, полученные российской организацией от источников за пределами РФ, учитываются при определении ее налоговой базы по налогу на прибыль организации в полном объеме с учетом расходов, произведенных как в РФ, так и за ее пределами. При определении налоговой базы расходы, произведенные российской организацией в связи с получением доходов от источников за пределами РФ, вычитаются в порядке и размерах, установленных главой 25 НК.

Суммы налога, выплаченные в соответствии с законодательством иностранных государств российской организацией, засчитываются при уплате этой организацией налога в РФ. При этом размер засчитываемых сумм налогов, выплаченных за пределами РФ, не может превышать сумму налога на прибыль организаций, подлежащего уплате этой организацией в РФ.

Зачет может быть произведен при условии представления налогоплательщиком документа, подтверждающего уплату (удержание) налога за пределами РФ. Документ должен быть заверен налоговым органом соответствующего иностранного государства в случае, если налоги уплачены самой организацией. Для налогов, удержанных в соответствии с законодательством иностранных государств или международным договором налоговыми агентами, необходимо подтверждение налогового агента.

2) Для целей взимания налога на доходы физических лиц, полученные физическими лицами — налоговыми резидентами РФ по доходам, полученным из источников за пределами РФ и физическими лицами — нерезидентами РФ по доходам из источников в РФ, устранение двойного налогообложения осуществляется в соответствии со ст. 232 НК.

1. Фактически уплаченные налогоплательщиком, являющимся налоговым резидентом РФ, за пределами РФ в соответствии с законодательством других государств суммы налога с доходов, полученных за пределами РФ, не засчитываются при уплате налога в РФ, если иное не предусмотрено соответствующим договором и (или) соглашением об избежании двойного налогообложения.

2. Для освобождения от уплаты налога, проведения зачета, получения налоговых вычетов или иных налоговых привилегий налогоплательщик должен представить в орган МНС следующие документы:

официальное подтверждение того, что он является резидентом гос-ва, с которым РФ заключила действующий в течение соответствующего налогового периода (или его части) договор (соглашение) об избежании двойного налогообложения;

документ о полученном доходе и об уплате им налога за пределами РФ, подтвержденный налоговым органом соответствующего иностранного государства.

Подтверждение может быть представлено как до уплаты налога или авансовых платежей по налогу, так и в течение одного года после окончания того налогового периода, по результатам которого налогоплательщик претендует на получение освобождения от уплаты налога, проведения зачета, налоговых вычетов или привилегий.