18. Налог на прибыль организаций: методы исчисления амортизации, состав нормируемых расходов.

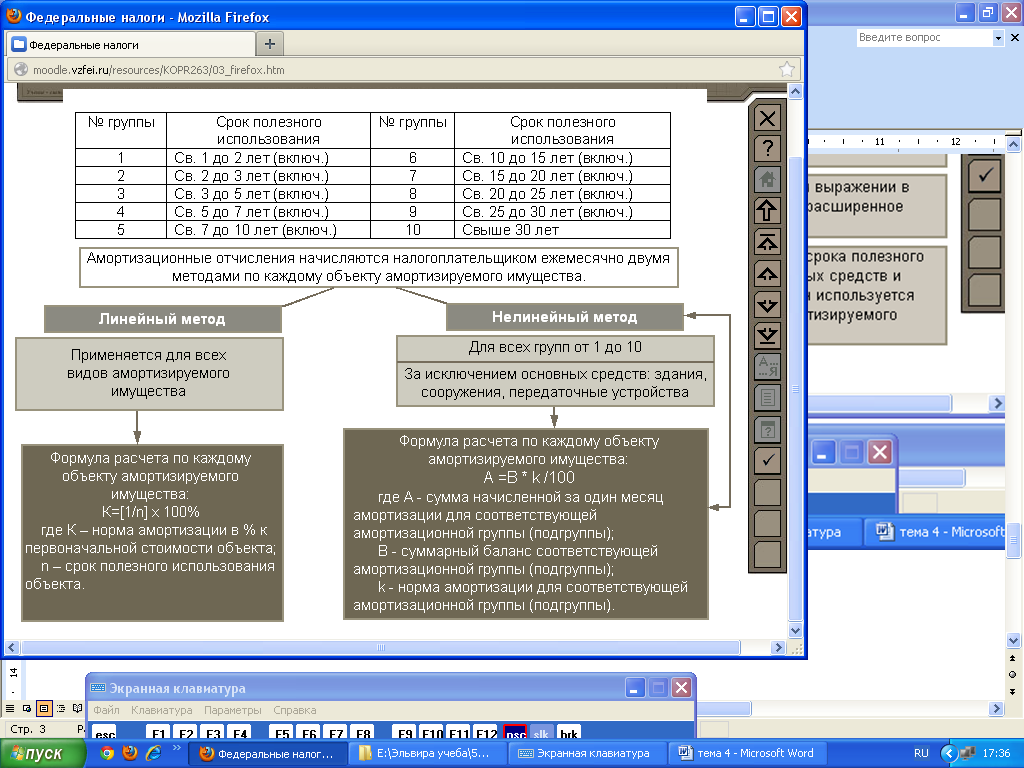

Амортизационные отчисления начисляются налогоплательщиком ежемесячно двумя методами по каждому обьекту амортизируемого имущества:

линейный метод применяется для всех видов амортизируемого имущества.

Формула расчета по каждому объекту амортизируемого имущества:

К= (1/n)*100%, где к - норма амортизации в % к первоначальной стоимости объекта; n – срок полезного использования объекта

нелинейный метод для всех групп от 1 до 1О за исключением основных средств: здания, сооружения, передаточные устройства.

Формула расчета по каждому объекту амортизируемого имущества:

А=В*к/100, где А – сумма начисленной за один месяц амортизации для соответствующей амортизационной группы (подгруппы); В – суммарный баланса соответствующей амортизационной группы (подгруппы); к – норма амортизации для соответствующей амортизационной группы (подгруппы).

Расходы, учитываемые при налогообложении , бывают нормируемые и ненормируемые.

РАСХОДЫ, НОРМИРУЕМЫЕ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ

- расходы на добровольное страхование работников;

- расходы на возмещение затрат работников по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения;

- расходы на капитальные вложения;

- расходы на НИОКР (Учит-ся в пределах 1,5 % доходов валовой выручки налогоплательщика).

- представительские расходы;

- расходы на рекламу;

- расходы при реализации продукции СМИ и книжной продукции;

- расходы на приобретение права на земельные участки;

- расходы на формирование резервов по сомнительным долгам(Не более 10 % от выручки отчетного (налогового) периода)

- расходы на формирование резерва по гарантийному ремонту и гарантийному обслуживанию;

- расходы на формирование резервов предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов;

- расходы на формирование резервов предстоящих расходов на НИОКР;

- расходы на формирование резервов предстоящих расходов некоммерческих организаций;

- расходы в виде процентов по долговым обязательствам;

- убыток от уступки права требования;

- расходы на формирование резерва предстоящих расходов на ремонт основных средств.

19. Акцизы: налоговый период и налоговые ставки. Порядок исчисления акциза.

Налоговым периодом является календарный месяц.

Налогообложение подакцизных товаров осуществляется по единым на территории РФ налоговым ставкам, установленным НК РФ (часть вторая).

Отличительной особенностью является отсутствие базовой ставки, при этом ставки определяются отдельно по каждому виду подакцизных товаров (объем реализованной продукции, стоимость реализованных товаров, стоимость переданных товаров по рын.ценам при передаче по бартеру или на безвозмездной основе)

Налоговые ставки по акцизам установлены налоговым законодательством РФ двух видов:

твердые (специфические);

комбинированные, состоящие из твердой (специфической) и процентной (адвалорной).

Порядок исчисления акциза: Акциз= Налоговая база * Ставка

20. Налоговый учет в организации: цели и задачи (общие положения). Налоговый учет – система обобщения инф-ии для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ. Порядок ведения налогового учета должен быть записан в документе, регламентирующем учетную политику организации, а формы регистров устанавливаются приложениями к документу об учетной политике.

Основными задачами налогового учёта являются:

формирование полной и достоверной информации о порядке предоставления данных о величине объектов налогообложения;

обоснование применяемых льгот и вычетов;

формирование полной и достоверной информации об определении размера налогооблагаемой базы отчётного (налогового) периода;

обеспечение раздельного учёта при применении различных ставок налога или различного порядка налогообложения;

обеспечение своевременной, достоверной и полной информацией внутренних и внешних пользователей, контроль за правильностью исчисления и перечисления налога в бюджет.

Цели ведения налогового учета:

формирование полной и достоверной информации о порядке учета для целей налогообложения хоз.операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода;

обеспечение инф-ей внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Налоговый учет служит инструментом отражения фин.отношений м/у орг-ей и гос-вом. Отличие налогового учета от бухгалтерского заключается в том, что налоговый учет осуществляется исключительно в целях налогообложения. Он должен обеспечить прозрачность всех операций, связанных с деят-тью налогоплательщика, и его фин. положения. Необходимость налогового учета определена тем, что система бухгалтерского учета недостаточна для определения налогооблагаемой базы.

Конечной целью налогового учета явл. выявление налоговой базы по итогам каждого налогового и отчетного периода, облагаемой налогом на прибыль.