2.5. Учет и аудит обязательств (финансовых обязательств, с бюджетом по налогам и др. Платежам, по оплате труда)

Учет расчетов с бюджетом. Банк осуществляют расчеты с бюджетом по различным видам платежей: счет 5760 - Налоги, сборы и другие обязательные платежи в бюджет, кроме подоходного налога. Счета:

- 5761 - Налог на добавленную стоимость;

- 5763 - Социальный налог;

- 5764 - Земельный налог;

- 5765 - Налог на имущество юридических лиц;

- 5766 - Налог на транспортные средства;

- 5767 - Сбор с аукционов;

- 5768 - Прочие налоги, сборы и обязательные платежи в бюджет.

Учет расчетов с бюджетом ведут на счетах обязательств подраздела «1851 Расчеты по налогам и другим обязательным платежам в бюджет».

Счет 1851 - Расчеты по налогам и другим обязательным платежам в бюджет (активный). Назначение счета: Учет сумм налогов и других обязательных платежей в бюджет, уплаченных банком авансом. По дебету счета проводятся суммы авансовых платежей налогов и других обязательных платежей в бюджет, уплаченных банком. По кредиту счета проводится списание сумм уплаченных авансом налогов и других обязательных платежей в бюджет при их сальдировании с балансовым счетом N 2851.

Счет 2851 - Расчеты по налогам и другим обязательным платежам в бюджет (пассивный). Назначение счета: Учет сумм налогов и других обязательных платежей в бюджет, начисленных банком. По кредиту счета проводятся суммы налогов и других обязательных платежей в бюджет, начисленных банком. По дебету счета проводится списание сумм начисленных налогов и других обязательных платежей в бюджет при их перечислении банком по назначению и/или при урегулировании в конце года балансового счета 1851. [7]

Учет расчета по оплате труда. В процессе деятельности банка происходит прием и увольнение работников, меняется численность персонала, происходят перемещение по работе. Учет ведется управлением по работе с персоналом. Он обеспечивает получение данных о численности и составе персонала в целом и о его структурных подразделениях.

Основными задачами учета труда и его оплаты являются правильное определение расходов труда и начисление оплаты, контроль за рациональным использованием рабочего времени, состоянием трудовой дисциплины и правильным использованием фонда оплаты труда. Трудовые отношения между работником и работодателем регулируется нормативными правовыми актами, например Законом «О труде в РК» от 10 декабря 1999 года, индивидуальным и коллективным договорами. Согласно закону « О труде в РК» нормальная продолжительность рабочего времени не должна превышать 40 часов в неделю. Прием на работу осуществляется приказом о приме на работу или трудовым соглашением. При приеме на работу работодатель вправе потребовать документы, подтверждающие трудовую деятельность работника. Такими документами могут быть трудовая книжка, или индивидуальный трудовой договор или выписки из приказов о приеме и увольнении. Работникам, впервые поступающим на работу, трудовые книжки заполняются работодателем по их просьбе.

Управление по работе с персоналом на основании приказа о приеме на работу заполняет личную карточку. При увольнении работников применяется форма «Приказ о прекращении трудового договора». В случае перевода работника из одного отдела в другой выписывается «Приказ о переводе на другую работу». Очередной отпуск предоставляется работнику на основании «Приказа о предоставлении отпуска».

Оплата труда подразделяется на основную и дополнительную. Основная начисляется персоналу банка за фактически отработанное время по установленным окладом. Дополнительная начисляется за неотработанное время в соответствии с законодательством о труде: оплата очередных отпусков, выплаты за время работы в выходные и праздничные дни и др. В состав оплаты труда не включается выплаты работникам в виде дивидендов и процентов.

Оплата за время отпуска. Работающим по индивидуальному трудовому договору гарантируется ежегодный оплачиваемый трудовой отпуск с сохранением места работы и средней заработной платы.

Работник получает право на отпуск по истечении 12 месяцев непрерывной работы в данном банке. Оплата трудового отпуска должна производится не позднее чем за три дня до его начала. Продолжительность отпуска устанавливается в соответствии с коллективными договорами и действующими положениями, но она должна составлять не менее 18 календарных дней. По желанию работника отпуск может предоставляться по частям.

Средний дневной заработок для оплаты отпуска и выплаты компенсации за неиспользованной отпуск определяется исходя из заработной платы за 12 календарных месяцев, предшествующих месяцу ухода в отпуск. В тех случаях когда работник перед уходом в отпуск проработал менее года в организации, средняя заработная плата, сохраняемая за время отпуска, определяется исходя из заработка календарных месяцев работы, предшествующих месяцу ухода в отпуск.

Сумма оплаты труда, принятая для расчета отпуска, делится на 12 и среднее число рабочих дней в месяце, которое определяется согласно балансу рабочего времени и составило в 1998 году для шестидневной рабочей недели 25,67, пятидневной рабочей недели – 21, 42. В расчет среднего заработка включаются и пособия по временной нетрудоспособности. Время, за которое выплачено пособие, учитывается как проработанное. Полученную среднедневную заработную плату умножают на количество дней отпуска.

Компенсация за неиспользованный трудовой отпуск. При расторжении индивидуального трудового договора независимо от его основания работнику, который не использовал или использовал полностью свое право на ежегодный трудовой отпуск, выплачивается компенсация.

Пособие по временной нетрудоспособности. Пособия назначаются и выплачиваются в случаях временной нетрудоспособности в связи с заболеванием, протезирование, искусственным прерыванием беременности, уходом за заболевшим членом семьи, карантином и при временном переводе на другую работу в связи с заболеванием в порядке, установленном правительством. Основанием для начисления и выплаты пособий по временной нетрудоспособности служат листки нетрудоспособности или справки.

Порядок учета оплаты труда. От начисленной суммы основной заработной платы производятся следующие удержания и отчисления:

- Обязательные взносы в пенсионные фонды – в размере 10% от начисленной суммы, выплачиваются банком, но удерживаются из заработной платы работника;

- Социальный налог составляет 11 % от начисленной заработной платы за вычетом 10% пенсионных отчислений. Относится на расходы банка;

- Подоходный налог с физических лиц. Порядок удержания его описан в главе 19 «Учет налогообложения банков». Размер подоходного налога рассчитывается в расчетной ведомости;

- При начислении заработной платы делаются следующая бухгалтерская запись:

Дт 5721- 5723 «Расходы на оплату труда»;

Кт 2854 «Расчеты с работниками банка»;

2851 «Расчеты по налогам, обязательным отчислениям в фонды».

- Одновременно производится начисление социального налога:

Дт 5728 «Взносы из заработной платы в различные фонды»;

Кт 2851 «Расчеты по налогам, обязательным отчислениям в фонды».

- При выдаче заработной платы:

Дт 2854 «Расчеты с работниками банка»;

Кт 1001 «Наличность в кассе».

- При перечислении подоходного, социального и обязательных пенсионных взносов:

Дт 2851 «Расчеты по налогам, обязательным отчислениям в фонды»;

Кт 1050 «Корреспондентский счет банке».

Оплата командировочных расходов сверх установленных законодательством норм, выплаты материального социального характера также признаются расходами на персонал. При этом согласно налоговому законодательству банк производит удержание подоходного налога с этих сумм у источника выплаты по ставке 10 % как с материальных, так и с социальных выплат. В случае налогообложения у работников совокупно с зарплатой по ставкам походного налога с физических лиц указанные выплаты подлежат вычету из совокупного.

Обязательства банка складываются из двух типов:

Реальные обязательства - обязательства, отраженные на балансе банка в виде средств до востребования, депозитов, привлеченных межбанковских ресурсов, средств кредиторов и прочих заемных средств.

Условные обязательства - обязательства отраженные на внебалансе:

- пассивные операции (гарантии и поручительства, выданные банком и др.);

- активные операции (неиспользованные кредитные линии и выставленные аккредитивы).

Финансовые обязательства – это обязательные платежи, расчеты, обусловленные финансово-договорными отношениями.

К финансовым обязательствам относится кредиторская задолженность поставщикам и подрядчикам, по договорам займа и кредитования, включая задолженность по выданным и акцептованным векселям, размещенным облигациям, выданным гарантиям, и другим условным обязательствам. К финансовым обязательствам относится задолженность арендатора по финансовой аренде в отличие от оперативной аренды, которая предполагает возврат арендованного имущества в натуре.

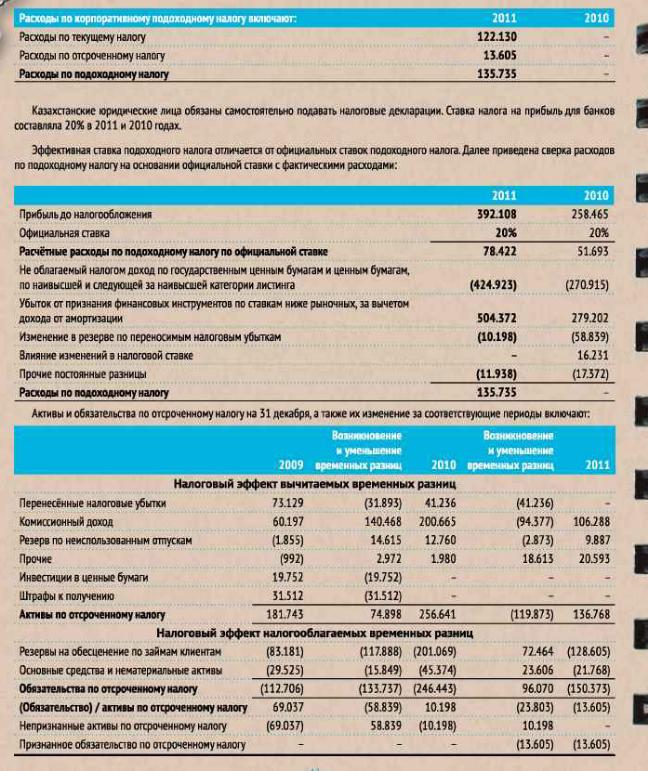

Рисунок 3. Данные по налоговым обязательствам АО «Жилстройсбербанк Казахстана»

Отсроченные доходы, полученные в счет будущих отчетных периодов, гарантийные обязательства по товарам, работам, услугам, резервы, образованные для регулирования затрат по отчетным периодам, не являются финансовыми обязательствами, так как не предполагают их обмена на денежные средства и другие финансовые активы. Любые договорные обязательства, не предполагающие передачи другой стороне денег или других финансовых активов, по определению не могут быть отнесены к финансовым обязательствам. Например, обязательства по фьючерсным товарным контрактам должны выполняться путем поставки обусловленных товаров либо оказания услуг, которые не являются финансовыми активами. Нельзя считать финансовыми обязательствами те, которые возникают не в соответствии с договорами и сделками, по иным обстоятельствам. Например, обязательства по налогам, возникшие в результате законодательства, не относятся к финансовым обязательствам. Финансовые обязательства не следует путать с долевыми финансовыми инструментами, которые не предполагают их погашения денежными или иными финансовыми активами. Например, опционы на акции удовлетворяются путем передачи некоторого числа акций их владельцам. Такие опционы являются долевыми инструментами, а не финансовыми обязательствами.

Обязательства по пенсионному обеспечению и прочим льготам работникам. АО «ЖССБ» не имеет дополнительных схем пенсионного обеспечения, помимо участия в государственной пенсионной системе Республики Казахстан, которая предусматривает расчет текущих взносов работодателя как процента от текущих общих выплат работникам. Эти расходы отражаются в отчетном периоде, к которому относится соответствующая заработная плата. Помимо этого, Банк не имеет существенных льгот для

работников после прекращения трудовой деятельности.

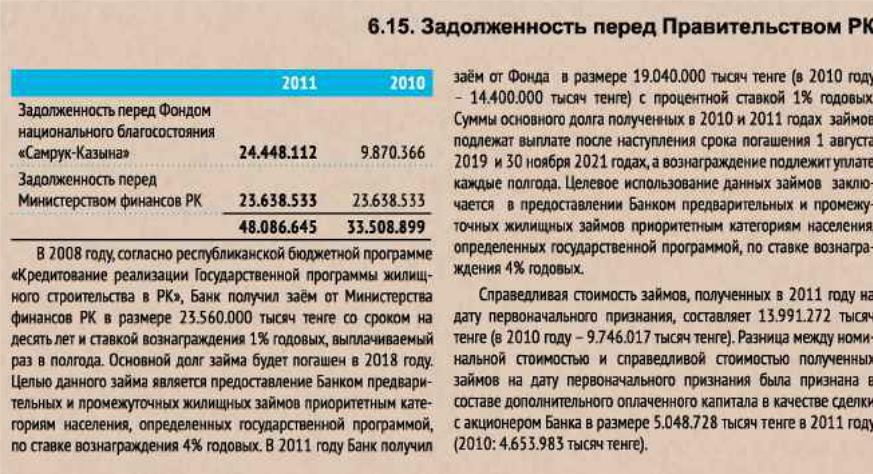

Рисунок 4. Данные по задолженности перед правительством РК АО «Жилстройсбербанк Казахстана»

На 31.12.11 г.у банка отсутствует задолженность перед прочими кредитными учреждениями . На 31.12.10 г. Она составляла сумму 1500015 тыс.тенге, включая соглашения репо, обеспеченные Казначейскими векселями Министерства финансов РК, справедливая стоимость которых составляла 1745063 тыс.тенге.

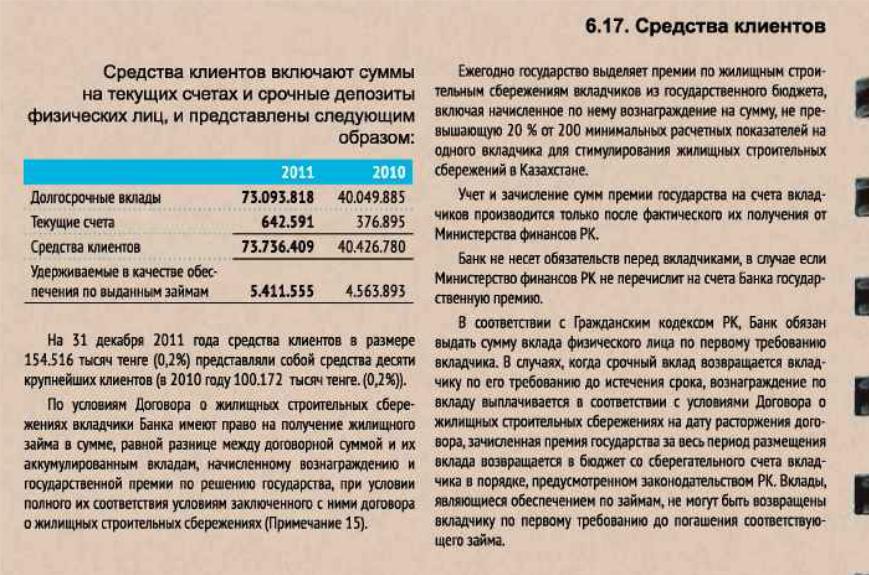

Рисунок 5. Данные по задолженности перед прочими кредиторами и перед клиентами АО «Жилстройсбербанк Казахстана»

Дивиденды. Дивиденды признаются как обязательства и вычитаются из суммы капитала на отчетную дату только в том случае, если они были объявлены до отчетной даты включительно. Информация о дивидендах раскрывается в отчетности, если они были рекомендованы до отчетной даты, а также рекомендованы или объявлены после отчетной даты, но до даты утверждения финансовой отчетности.

Активы, находящиеся в доверительном управлении. Активы, находящиеся в доверительном управлении, не отражаются в финансовой отчетности, так как они не являются активами АО «ЖССБ».

Условные активы и обязательства. Условные обязательства не отражаются в отчете о финансовом положении, при этом информация о них раскрывается в финансовой отчетности, за исключением случаев, когда выбытие ресурсов в связи с их погашением является маловероятным. Условные активы не отражаются в отчете о финансовом положении, при этом информация о них раскрывается в финансовой отчетности в тех случаях, когда получение связанных с ними экономических выгод является вероятным.

Аудит расчетов с персоналом по оплате труда. Основные нормативные и законодательные документы для аудита расчетов с персоналом по оплате труда: Закон «О бухгалтерском учете»; Закон «Об аудиторской деятельности»; МСФО; Стандарты по аудиту; Гражданский кодекс РК; Налоговый кодекс РК; Конституция РК; Кодекс о труде; Постановления, положения, инструкции правительства, министерства труда и социальной защиты населения РК, Типовой план счетов бухгалтерского учета в банках второго уровня РК.

Проверка носит комплексный характер и включает контроль соблюдения нормативно-правовых актов, касающихся трудового законодательства, правильности исчисления различных видов оплат и удержаний, правильности ведения бухгалтерского учета, начисление налогов и выплат социального характера.

Источниками информации являются документы по зачислению, увольнению и переводу работников; первичные документы, регистры бухгалтерского учета и отчетность.

К регистрам, которые подлежат проверки, относятся: сводные ведомости распределения заработной платы по видам, шифрам затрат, регистры по счетам, по счетам учета налогов, расчеты по исполнительным листам, по удержанию в пенсионный фонд, журналы ордера №8 и №10, главная книга, бухгалтерский баланс, налоговые декларации, статистическая отчетность.

К числу основных комплексов задач, которые необходимо проверить, относятся следующие: соблюдение положений законодательства о труде, состоянии внутреннего контроля по трудовым отношениям; учет и контроль выработки, и начисление заработной платы и прочих видов оплат; расчеты удержаний из заработной платы; расчет налогооблагаемой базы.

Прежде всего, аудитор обязан проконтролировать, как соблюдается трудовое законодательство. В этой связи аудитор проверяет, как ведется оформление сотрудников при приеме и увольнении, учет рабочего времени сотрудников, построение оплаты труда и другое. Аудитор проверяет приказы, контракты, трудовые соглашения, тарифные ставки, нормы и расценки.

По удержаниям с работников необходимо проверить: правильность исчисления подоходного налога, расчета удержаний по исполнительным листам, расчетам по прочим видам удержаний. На основании проверок и применения аудиторских доказательств, аудитор делает выводы и выявляет типичные ошибки, а так же производит анализ расчетов по оплате труда, делает выводы и предложения. [20]

Аудит расчетов с бюджетом. Важным составным элементом аудита кредиторской задолженности является проверка расчетов с бюджетом. Общими вопросами, подлежащими проверке при проведении аудита расчетов с бюджетом, являются: полнота и правильность определения налогооблагаемой базы; правильность применения ставок налогов и других платежей, а также арифметических расчетов при начислении платежей; законность и обоснованность произведенных вычетов и применения льгот при уплате налогов; полнота и своевременность уплаты платежей в бюджет; правильность составления бухгалтерских проводок по начислению и уплате платежей; правильность составления и своевременность представления в налоговую инспекцию форм отчетности по видам платежей; правильность ведения аналитического и синтетического учета по расчетам с бюджетом; соответствие записей аналитического и синтетического учета записям в Главной книге и в балансе. Определив правильность произведенных расчетов с бюджетом аудитор должен проверить правильность осуществленных записей на счетах бухгалтерского учета.

Вывод: аудитор может дать следующие рекомендации по улучшению учета оплаты труда: автоматизировать расчеты по оплате труда; использовать унифицированные формы оплаты труда; уточнить правильность выполнения расчетов; применять наиболее рациональные системы ведения аналитического учета и т.д. Для оплаты труда применяются две формы: повременная и сдельная. Каждая из них имеет ряд систем: простая повременная, повременно-премиальная, прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, аккордная.