3.2. Анализ баланса банка ао «Жилстройсбербанк Казахстана»

Информация бухгалтерского учета и отчетности банка имеет важное значение для лиц и учреждений , заинтересованных в финансовой устойчивости и стабильности банка.

К заинтересованным лицам и учреждениям относятся:

Государственные регулирующие и контролирующие органы, а также Нац Банк РК;

Акционеры или владельцы банка;

Клиенты банка;

Сотрудники банка.

Для государственных регулирующих органов, к которым относится Нац Банк, налоговая инспекция и налоговая полиция, министерство финансов РК, банк предоставляет отчетность и заверяет печатью.

Для сотрудников, директоров и руководителей банка важно знать о ежедневном состоянии активов банка.

Для клиентов важны устойчивость и ликвидность банка.

Отчетность является завершающим этапом всего учетного процесса. Она обобщает и представляет информацию о деятельности банка в виде определенного набора отчетных форм и отчетных показателей (приложения А,Б,В,Г и Д).

Для составления отчетности , предоставляющая правдивую и ясную картину экономико- финансовой деятельности банка, используются следующие принципы:

Непрерывность деятельности

Принцип начисления

Принцип непрерывности предполагает что коммерческий банк будет непрерывно осуществлять свою деятельность, т.е продолжать ее в предполагаемом будущем.

- начисления - признание активов, обязательств, собственного капитала, доходов и расходов на тот момент, когда они имели место, а не тогда, когда были получены денежные средства и отражение их в финансовых отчетах в периодах, к которым они относятся, в части учета:

Депозитов, займов полученных;

Депозитов, займах предоставленных;

Корреспондентских счетов;

Ценных бумаг, приобретенных в портфель Банка;

Выпущенных Банком ценных бумаг;

Полученных и представленных инвестиций и субдолг;

Дивидендов;

Деривативов;

Комиссионных доходов и расходов;

Полученных услуг (услуги связи, коммунальные и т.д).

Банки составляют бухгалтерскую отчетность, отражающую состав собственных средств и источников их формирования, в том числе и имущество филиалов, отделений, представительств и других собственных структурных подразделений.

Отчетным (финансовым) годом для годовой финансовой отчетности является период с 1 января по 31 декабря включительно. Первым отчетным годом для создаваемых банков считается период с даты приобретения статуса юридического лица по 31 декабря включительно.

Отчетность банка используется для контроля за соблюдением нормативов работы в банке, для анализа состояния платежной и расчетной дисциплин, исполнения бюджета, целевого использования кредитных ресурсов (приложения А,Б,В,Г и Д).

По своему содержанию, срокам предоставления отчетность делится на годовую и текущую.

Текущая бухгалтерская отчетность предоставляется ежемесячно и по полугодиям в установленные сроки.

Для составления годового бухгалтерского отчета банки в конце отчетного года проводят необходимую подготовительную работу, которая включает начисление и отражение по соответствующим счетам процентов за год ( 4- квартал) в целях обеспечения достоверности данных бухгалтерского учета и отчетности банк проводит инвентаризацию собственного имущества и обязательств. При этом инвентаризацию неподвижных объектов ( зданий и сооружений и т.д) допускается производить один раз в два года, а инвентаризацию остального имущества и обязательств не реже одного раза в год.

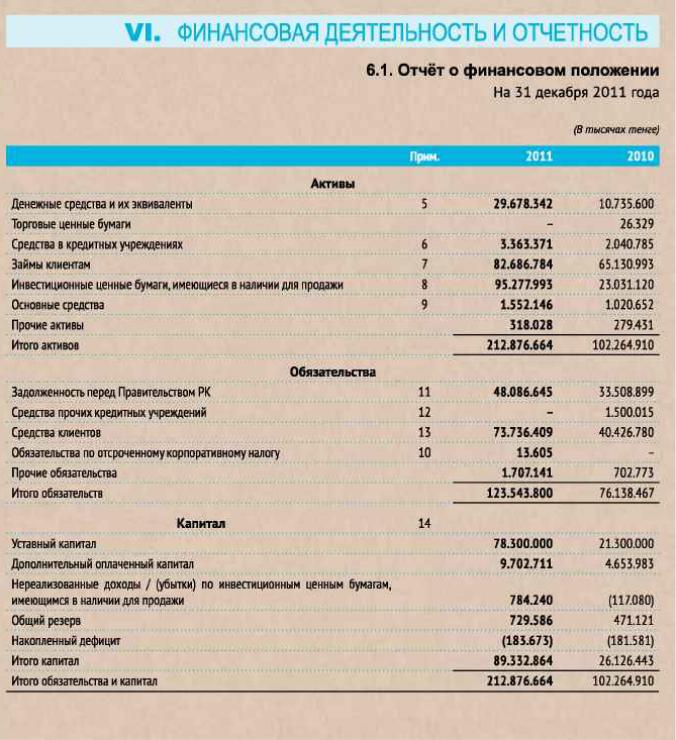

Рисунок 13. Баланс АО «Жилстройсбербанк Казахстана»

По данным выше приведенной таблицы – проанализируем актив баланса банка за 2010-2011 годы. По данным баланса активы АО «Жилстройсбербанк Казахстана» за анализируемый период выросли на 110611754 тыс. тенге. Рост активов банка в 2011 году произошел в основном благодаря:

- росту кредитного портфеля с 2040785 тыс. тенге до 3363371 тыс. тенге (рост на 60,6 %);

- росту сумм займов клиентов с 65130993 тыс. тенге до 82686784 тыс. тенге (рост на 78,7 %);

- росту сумм инвестиционных ценных бумаг, имеющиеся в наличии для продажи на 72246873 тыс. тг.

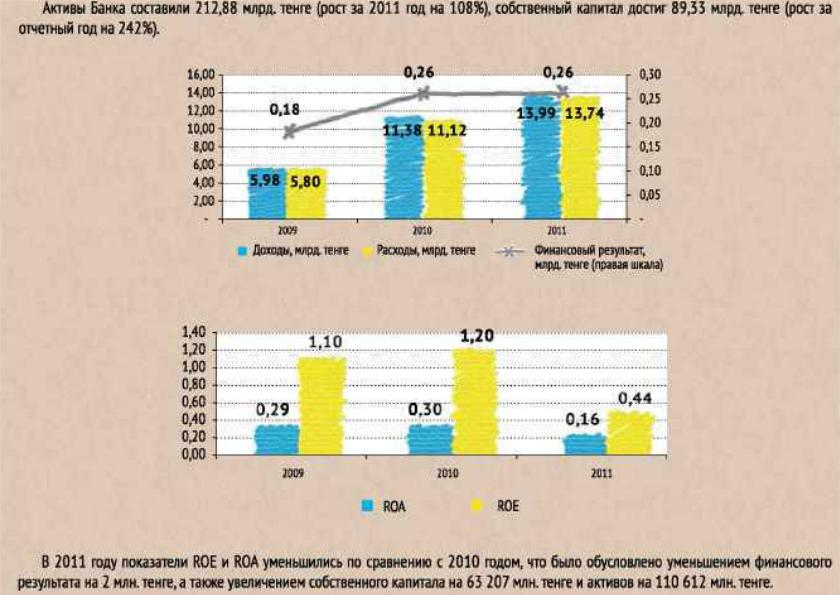

Рисунок 14. Активы банка Жилстройсбербанк Казахстана

Анализ структуры пассивов баланса банка. Под пассивными понимаются такие операции банков, в результате которых происходит увеличение денежных средств, находящихся на пассивных счетах или активно-пассивных счетах в части превышения пассивов над активами.

Пассивные операции играют важную роль в деятельности коммерческих банков. Именно с их помощью банки приобретают кредитные ресурсы на рынке.

Существует 4 формы пассивных операций банков второго уровня:

а) первичная эмиссия ценных бумаг коммерческого банка;

б) отчисления от прибыли банка на формирование или увеличение фондов;

в) получение кредитов от других юридических лиц;

г) депозитные операции.

Пассивные операции позволяют привлекать в банки денежные средств, для находящихся в обороте. Новые же ресурсы создаются банковской системой в результате активных кредитных операций.

При качественном анализе структур пассивных операций определяется состав собственных и привлеченных средств банка. При это разделение привлеченных средств на группы по их источникам и срокам необходимо, как и при анализе структуры активных операций, для последующего количественного анализа структуры привлеченных средств с аналогичными результатами, полученными из анализа публикуемых балансов других банков, даст возможность рекомендовать руководству банка использовать дополнительные источники привлеченных средств.

Количественный анализ привлеченных средств позволяет определить удельные веса, или иначе говоря, значимость различных источников. Такой анализ необходим для последующего анализа прибыльности деятельности банка. В заключении анализа структуры пассивных операций определяется соотношение собственных и привлеченных средств банка. Таким образом, на основе опубликованного баланса АО «Жилстройсбербанк Казахстана» за 2010-2011 годы; предоставляется структурный анализ пассивных операций банка.

Теперь проанализируем пассивы баланса банка за 2010-2011 годы. По данным баланса пассивы АО «Жилстройсбербанк Казахстана» за анализируемые периоды выросли с 102264910 тыс. тенге до 211876664 тыс. тенге (рост на 56,4 %). Рост пассивов банка за 2011 год произошел в основном за счет увеличения вкладов клиентов с 40426780 тыс. тенге до 73736409 тыс. тенге или на 54,8 %. В суммарном соотношении доля банковских счетов и вкладов клиентов за 2011 год составляет 54,8 % от общего объема пассивов банка.

Значительно увеличилось сумма задолженности перед Правительством РК, и прочие обязательства, соответственно на 14577746 и 1004368 тыс.тенге. также появилось отсрочка по корпоративному подоходному налогу на сумму 13605 тыс.тг. Их доля в составе пассивов банка занимает незначительную долю.

По состоянию на 01.01.2012 г. объявленный уставный капитал банка составлет 78300000 тыс. тенге. В течение отчетного года по неоплаченному уставному капиталу – простым акциям – было внесено акционерами денежными средствами 9702711 тыс. тенге

Увеличение резервного капитала банка по балансовому счету 3510 в сумме 729586 тыс. тенге произведено за счет распределения прибыли, полученной в 2011 году. Банком соблюдаются требования по минимальному размеру резервного капитала (не менее 5 % от суммы не классифицируемых активов).

Таблица 8 – Анализ структуры пассива баланса АО «Жилстройсбербанк Казахстана»

Пассивы |

На 1.01.2011 года |

На 1.01.2012 года |

Отклонение |

|||

Сумма, тыс. тг |

Уд.вес % |

Сумма, тыс. тг |

Уд.вес % |

Абс. (+;-) |

Отн. (%) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Обязательства задолженность перед Правительством РК |

33508899 |

32,7 |

48086645 |

22,5 |

+14577746 |

1,45 |

Средства прочих кредитных учреждений |

1500015 |

- |

- |

- |

-1500015 |

- |

Средства клиентов |

40426780 |

39,5 |

73736409 |

34,5 |

+33309629 |

1,14 |

Обязательства по отсроченному корпоративному подоходному налогу |

- |

- |

13605 |

|

+13605 |

- |

Прочие обязательства |

702773 |

0,6 |

1707141 |

0,8 |

+1004368 |

0,75 |

Итого обязательства |

76138467 |

74,4 |

123543800 |

58,0 |

+47405333 |

16,4 |

Капитал Уставный капитал |

21300000 |

20,8 |

78300000 |

36,7 |

+57000000 |

1,76 |

Дополнительно оплаченный капитал |

4653983 |

4,5 |

9702711 |

0,4 |

+5048728 |

11,25 |

Нереализованные доходы /убытки по инвестиционным ценным бумагам, имеющимся в наличии для продажи |

(117080) |

0,1 |

784240 |

0,3 |

+667160 |

0,33 |

Общий резерв |

471121 |

0,4 |

729586 |

0,3 |

+258469 |

0,07 |

Накопленный дефицит |

(181581) |

0,1 |

(183673) |

0,08 |

+2092 |

1,25 |

Итого капитал |

26126443 |

25,5 |

89332864 |

4,1 |

+63206421 |

6,2 |

Итого пассив |

102264910 |

100 |

212876664 |

100 |

+110611754 |

1 |

За период существования Банка, по резервному фонду происходило чистое увеличение, случаев использования данных средств на покрытие непредвиденных чрезвычайных убытков не было.

Увеличение счета «Нераспределенного чистого дохода (непокрытый убыток)» произошло за счет перенесения со счета 3599 «Нераспределенный чистый доход (нераспределенный убыток)» за 2011 год суммы 784240 тыс. тенге.

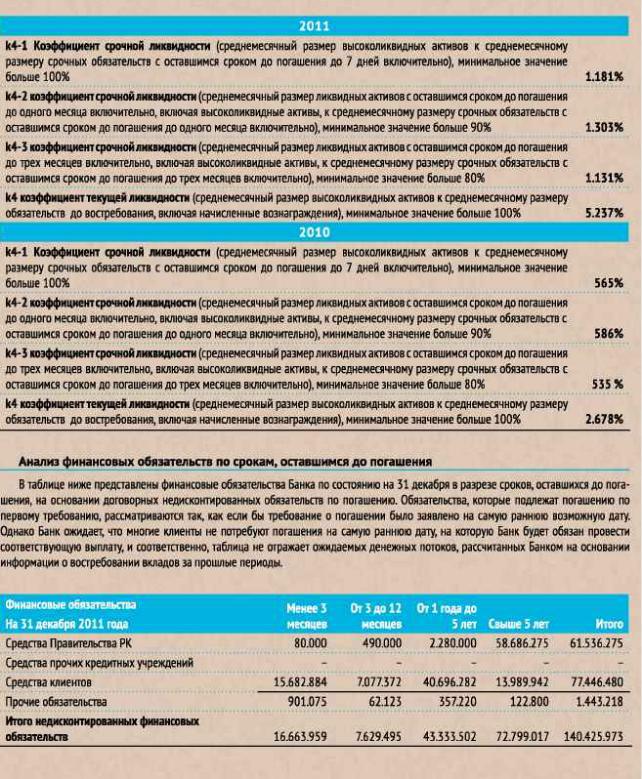

Рисунок 15.Анализ финансовых обязательств АО «Жилстройсбербанк Казахстана»

Финансовая отчетность представляет собой информацию о финансовом положении, результатах деятельности и изменениях в финансовом положении индивидуального предпринимателя или организации. Финансовая отчетность, за исключением отчетности государственных учреждений, включает в себя:

1) бухгалтерский баланс;

2) отчет о прибылях и убытках ( приложение № 2);

3) отчет о движении денежных средств ( приложение 5);

4) отчет об изменениях в капитале ( приложение № 4);

5) пояснительную записку.

Порядок составления финансовой отчетности и дополнительные требования к ней устанавливаются в соответствии с международными стандартами и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности.

Приложения