2.8. Учет и аудит доходов и расходов и порядок определения финансовых результатов

Доходы, представляют собой важнейший экономический показатель работы банка, отражающий их финансовые поступления от всех видов операций. Это улучшение состояния банка вследствие увеличения стоимости банковских активов или снижения стоимости банковских обязательств. Доходы являются источником существования банка. Доходы банка учитываются в тенге по методу начисления и состоят из доходов от основной и неосновной деятельности. Доходы банка признаются при соблюдении принципов начисления, осторожности и соответствия. Доходы банка отражаются в плане счетов в 4 классе.

По характеру Доходы подразделяются на следующие группы:

- процентные доходы – это начисленные и полученные % по ссудам, размещенным депозитам, ценным бумагам;

- непроцентные доходы – это доходы от инвестиционной деятельности, валютных операций, комиссионные, а также штрафы, пени, неустойки и прочие доходы.

По деятельности доходы подразделяются на следующие группы:

- доходы от операционной деятельности банка, полученные в результате проведения банковских операций;

- доходы от небанковской деятельности, то есть от предоставления дополнительных услуг, не характерных для банков;

- прочие доходы – штрафы, пени.

Процентные доходы от проведения банковских операций в соответствии с методом начисления начисляются ежемесячно. Для этого предназначен счет 1700.

Таблица 4 – Корреспонденция счетов доходов банка

Операция |

Дебет |

Кредит |

Операции по ежемесячному начислению процентного вознаграждения |

1700 |

4050-4470 |

Получение банком процентного вознаграждения |

1001,1050,2203 |

1700 |

Получение банком комиссионных доходов, которые признаются в момент оплаты или их признания плательщиком |

1001,1050,2203 |

4600 |

Доходы, полученные в результате проведения диллинговых операций |

1001,1050,2203 |

4500 |

Получение банком непроцентных доходов |

1001,1050,2203 |

4500, 4700, 4850 |

Получение банком прочих доходов |

1001,1050,2203 |

4900 |

Расходы представляют собой затраты денежных средств банка на выполнение операций и обеспечения стабильного функционирования банка. Расходы банка это уменьшение экономической прибыли в форме оттока или снижения стоимости активов или возникновения задолженности, что ведет к уменьшению собственного капитала, то есть превышению расходов над доходами.

Расходы отражаются в плане счетов на счетах в 5 классе, и увеличение происходит по Дт, а уменьшение по Кт.

Расходы подразделяются на:

1.Процентные расходы 2.Непроцентные расходы: -операционные расходы – связанные и полученные в результате проведения банковских операций;

-по обеспечению функционирования банка – расходы на содержание аппарата управления, аренда, амортизационные платежи;

-прочие расходы – штрафы, пени, неустойки уплаченные банком. Начисление % расходов производится ежемесячно для начисления предназначена группа счетов 2700.

Таблица 5 – Корреспонденция счетов расходов банка

Операция |

Дебет |

Кредит |

Ежемесячное начисление процентных расходов |

5020-5406 |

2700

|

Банк оплачивает начисленные проценты клиентам |

2700 |

1001,1050, 2203 |

Полученные банком комиссионные расходы признаются в момент оплаты или их признание плательщиком |

5230, 2095,5600 |

1001,1050, 2203 |

Расходы, полученные в результате проведения диллинговых операций |

5500 |

1001,1050, 2203 |

Полученные банком непроцентные расходы

|

5700,5850; |

1001,1050, 2203 |

Полученные банком прочие расходы

|

5900 |

1001,1050, 2203 |

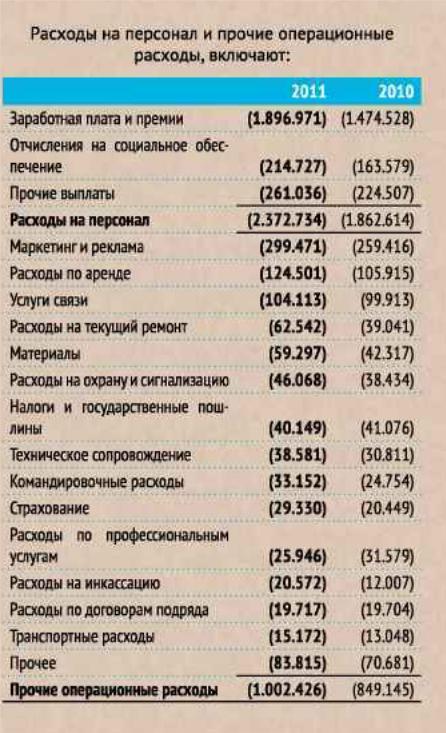

Рисунок 10.Данные по расходам АО «ЖССБ»

Признание доходов и расходов АО «ЖССБ». Выручка признается, если существует высокая вероятность того, что Банк получит экономические выгоды, и если выручка может быть надежно оценена. Для признания выручки в финансовой отчетности должны также выполняться следующие критерии:

Процентные и аналогичные доходы и расходы

По всем финансовым инструментам, оцениваемым по амортизированной стоимости, и процентным финансовым инструментам, классифицированным в качестве торговых и имеющихся в наличии для продажи, процентные доходы или расходы отражаются по эффективной процентной ставке, при дисконтировании по которой ожидаемые будущие денежные платежи или поступления на протяжении предполагаемого срока использования финансового инструмента (Приложения И,К,Л,М).

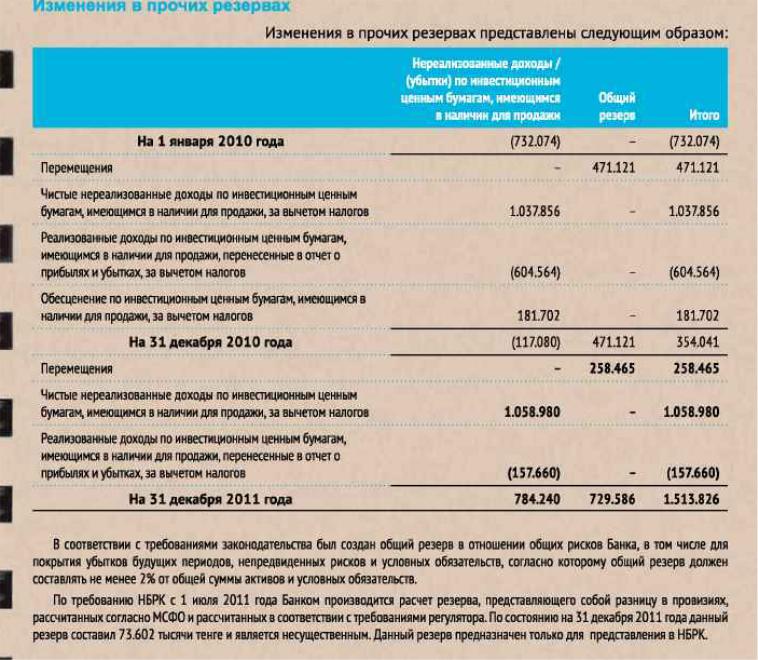

Финансовая отчетность АО «ЖССБ» представлена в тысячах тенге, который является функциональной валютой и валютой представления отчетности Банка. Операции в иностранных валютах первоначально пересчитываются в функциональную валюту по обменному курсу, действующему на дату операции. Монетарные активы и обязательства, выраженные в иностранных валютах, пересчитываются в функциональную валюту по обменному курсу, действующему на отчетную дату. Данные по доходам АО «ЖССБ» приведены на рис.11.

Рисунок 11.Данные по доходам АО «ЖССБ»

Доходы и расходы, возникающие при пересчете операций в иностранных валютах, отражаются в отчете о прибылях и убытках по статье «Чистые доходы по операциям в иностранной валюте – Переоценка валютных статей».

Немонетарные статьи, отражаемые по фактической стоимости в иностранной валюте, пересчитываются по обменному курсу, действующему на

дату операции. Немонетарные статьи, отражаемые по справедливой стоимости в иностранной валюте, пересчитываются по обменному курсу, действующему на дату определения справедливой стоимости. Разница между договорным обменным курсом по операции в иностранной валюте и обменным курсом НБРК на дату такой операции включается в состав доходов за вычетом расходов по операциям в иностранной валюте. На 31 декабря 2010 и 2009 годов официальный курс НБ РК составлял 147,50 тенге и 148,36 тенге за 1 доллар США соответственно.

При расчете учитываются все договорные условия по финансовому инструменту (например, право на досрочное погашение) и комиссионные или дополнительные расходы, непосредственно связанные с инструментом, которые являются неотъемлемой частью эффективной процентной ставки, но

не учитываются будущие убытки по кредитам.

Балансовая стоимость финансового актива или финансового обязательства корректируется в случае пересмотра Банком оценок платежей или поступлений. Скорректированная балансовая стоимость рассчитывается на основании первоначальной эффективной процентной ставки, а изменение балансовой стоимости отражается как процентные доходы или расходы (Приложение М).

В случае снижения отраженной в финансовой отчетности стоимости финансового актива или группы аналогичных финансовых активов вследствие обесценения, процентные доходы продолжают признаваться по первоначальной эффективной процентной ставке на основе новой балансовой стоимости.

Комиссионные доходы

АО «ЖССБ» получает комиссионные доходы от различных видов услуг, которые он оказывает клиентам. Комиссионные доходы могут быть разделены на следующие две категории:

• Комиссионные доходы, полученные за оказание услуг в течение определенного периода времени.

Комиссионные, полученные за оказание услуг в течение определенного периода времени, начисляются в течение этого периода. Такие статьи включают комиссионные доходы и вознаграждение за управление активами, ответственное хранение и прочие управленческие и консультационные услуги. Комиссии за обязательства по предоставлению кредитов, если вероятность использования кредита велика, и прочие комиссии, связанные с выдачей кредитов, относятся на будущие периоды (наряду с затратами, непосредственно связанными с выдачей кредитов), и признаются в качестве корректировки эффективной процентной ставки по кредиту.

• Комиссионные доходы от оказания услуг по совершению операций Комиссионные, полученные за проведение или участие в переговорах по совершению операции от лица третьей стороны, например, заключение соглашения при покупке акций или других ценных бумаг, либо покупка или продажа компании, признаются после завершения такой операции.

Данные по комиссионным доходам АО «ЖССБ» приведены на рис.12.

Рисунок 12.Данные по комиссионным доходам АО «ЖССБ»

Комиссионные или часть комиссионных, связанные с определенными показателями доходности, признаются после выполнения соответствующих критериев.

Дивидендный доход

Выручка признается, когда установлено право Банка на получение платежа.

Расходы. Расходы признаются на основе метода начисления в том периоде, когда услуги предоставлены.

Таблица 6 Финансовые и условные обязательства банка

Финансовые и условные обязательства банка |

2010 |

2009 |

Обязательства кредитного характера |

||

Обязательства по выдаче займов |

9176687 |

7842043 |

Финансовые и условные обязательства |

9176687 |

7842043 |

Конечный финансовый результат – чистый доход или убыток выявляется путем сравнения доходов и расходов, полученных банком за отчетный период. Чистый доход один из важнейших показателей деятельности банков представляет собой часть дохода, полученного после возмещения текущих затрат и расходов по банковским операциям. Чистый доход является внутренним источником развития банка и, следовательно, резервы роста этого показателя заложены в структуре доходов и расходов банка. Счета доходов и расходов, а также счета чистого дохода или убытка являются счетами временными, так как они используются для аккумулирования данных за отчетный период и в конце, периода эти счета закрываются, а их остатки переносятся на другие счета.

В процессе закрытия счетов доходов и расходов используется сводный счет 4999, называемый « Доход до налогов». Все счета отчета о результатах финансово – хозяйственной деятельности – доходов, расходов, чистого дохода и убытка – закрываются на этот счет. Разница между итоговыми суммами по кредиту и дебету являются суммой чистого дохода или чистого убытка, которая потом переносится на счет «Нераспределенный доход (убыток)».

Счет 4999 «Доход до налогов» предназначен для учета сумм доходов банка до уплаты им налогов и других обязательных платежей в бюджет. Учет финансового результата осуществляется на счетах 3 класса «собственный капитал» счет 3599 «Нераспределенный чистый доход (непокрытый убыток); счет 4999 – доход до налога, счет 5999 – подоходный налог (Приложение Н).

Вывод: доходы, представляют собой важнейший экономический показатель работы банка, отражающий их финансовые поступления от всех видов операций. Это улучшение состояния банка вследствие увеличения стоимости банковских активов или снижения стоимости банковских обязательств. Расходы представляют собой затраты денежных средств банка на выполнение операций и обеспечения стабильного функционирования банка.