Рандомізація у теорії ігор та теорії рішень.

В задачах рішення часто буває дійсним припущення, що рішення d є D вибирається за допомогою додаткової процедури, наприклад, підкидаючи монету. Тобто, приймається змішане рішення – спочатку рішенням приписуються ймовірності, а тоді, згідно з цими ймовірностями, вибирається одна з них.

В таких випадках, втрати цього рішення, згідно з припущенням про середню корисність будуть вираховуватися так: L(w,d)=SUM_i=1INF [pi * L(w,di)]. (1)

Якщо простір подій незліченний, то рандомізовані рішення можна позначати більш загально – якийсь розподіл на сігма-алгебрі, підмножин множини D.

Рандомізовані рішення позначаються М. тоді зрозуміло, що чисті рішення входять в рандомізовані (D є M): вистачає поставити ймовірності при всіх рішеннях 0, крім того, яке ми хочемо подати. (якщо є D={d1,d2,d3}, то рішення m є M подається як (m=α*d1+β*d2+(1- α- β)*d3). m, відповідне чистому рішенню d1: m=1*d1+0*d2+0*d3.)

Стосовно рандомізованих рішень важливим є твердження, що рандомізовані рішення не можуть зменшити мінімальний ризик, який було знайдено на чистих рішеннях.

Згідно з формулою (1), ризик рандомізованого рішення – це середньозважений ризик, розрахований з функцій втрат чистих рішень. З цього випливає, що, якщо існує ризик ρ(P,d) змішаного рішення, то його значення дорівнює суміші ризиків ρ(P,di) чистих рішень di.

З чого випливає, що

InfdєM [ρ(P,d)] = inf dєD [ρ(P,d)] =ρ*(P).

Тобто якщо є відрізок, то мініум його лежить на кінцях, і ніяк не можу бути на середині. Тобто, фактично, рандомізовані рішення задають всі можливі комбінації чистих рішень (з 2-х рішень роблять відрізок, з більше – якусь фігуру, а ця площина, що утворюється (гіперплощина у вищих просторах) не може виходити за межі твірних точок, якими і є чисті рішення.

Доцільність спостережень у стохастичній системі рішень. Плата за спостереження.

Загальним

ризиком від спостереження X

і прийняття вирішальної функції

називається сума ризику

називається сума ризику

й середньої ціни спостереження

й середньої ціни спостереження

.

Статистик повинен вибрати спостереження

X

з деякого класу доступних спостереженню

випадкових величин і відповідну

байєсівскую вирішальну функцію

,

яка мінімізує загальний ризик.

Виражаючи загальний ризик у вигляді

суми ризику вирішальної функції

й середньої ціни спостереження, ми

неявно використаємо припущення про

аддитивності корисностей статистика.

.

Статистик повинен вибрати спостереження

X

з деякого класу доступних спостереженню

випадкових величин і відповідну

байєсівскую вирішальну функцію

,

яка мінімізує загальний ризик.

Виражаючи загальний ризик у вигляді

суми ризику вирішальної функції

й середньої ціни спостереження, ми

неявно використаємо припущення про

аддитивності корисностей статистика.

Розглянемо

приклад. Припустимо тепер, що ціна

спостереження випадкової величини X

дорівнює

,

,

.

Статистик може або прийняти рішення,

не спостерігаючи X, або заплатити суму

й спостерігати X перед ухваленням

рішення. При заданому апріорному

розподілі

запитується, на яку суму с

варто погоджуватися статистику?

.

Статистик може або прийняти рішення,

не спостерігаючи X, або заплатити суму

й спостерігати X перед ухваленням

рішення. При заданому апріорному

розподілі

запитується, на яку суму с

варто погоджуватися статистику?

Для

рішення цього завдання треба порівняти

мінімальне значення ризику

без обліку ціни спостереження с,

що може бути отримане на основі

спостереження X,

з мінімальним ризиком

без обліку ціни спостереження с,

що може бути отримане на основі

спостереження X,

з мінімальним ризиком

,

що відповідає байєсівскому рішенню при

відсутності спостережень. Функція

,

що відповідає байєсівскому рішенню при

відсутності спостережень. Функція

вже знайдена. Функція

вже знайдена. Функція

має вигляд

має вигляд

(2)

(2)

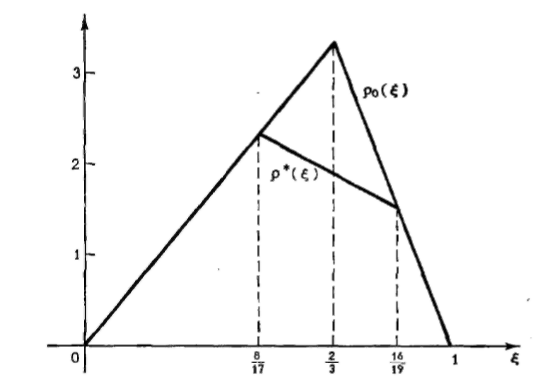

Графіки

функцій

і

зображені на мал. 8.7. Із цього малюнка

видно, що

,

якщо

,

якщо

або

або

.

Отже, при значенні апріорної ймовірності

,

що лежить в одному із цих інтервалів,

статистик може досягти й без спостереження

X

того ж значення ризику, що й при

спостереженні X

.

Отже, при значенні апріорної ймовірності

,

що лежить в одному із цих інтервалів,

статистик може досягти й без спостереження

X

того ж значення ризику, що й при

спостереженні X

Рис. 8.7. Ризики та із приклада 1.

Якщо

ж

,

то

,

то

за можливість спостереження величини

X

перед ухваленням рішення статистику

треба погоджуватися на будь-яку ціну

,

таку, що

за можливість спостереження величини

X

перед ухваленням рішення статистику

треба погоджуватися на будь-яку ціну

,

таку, що

,

Різницю між ризиками

,

Різницю між ризиками

максимальна для

максимальна для

,

де вона дорівнює

,

де вона дорівнює

.

.

У

багатьох статистичних задачах рішення

спостереження випадкової величини X

пов'язане з певними витратами, які

повинні враховуватися статистиком при

розрахунку ризику від прийняття

вирішальної функції, що використає

результати спостереження X.

Ця обставина грає особливо важливу роль

у випадку, коли статистику треба вирішити,

яку з декількох випадкових величин

краще спостерігати, або вирішити, чи

робити спостереження взагалі. Нехай

позначає ціну спостереження значення

х

величини X,

якщо

позначає ціну спостереження значення

х

величини X,

якщо

. Тоді, якщо

є о. в. п. випадкової величини W,

то середня ціна спостереження дорівнює

. Тоді, якщо

є о. в. п. випадкової величини W,

то середня ціна спостереження дорівнює