Литература

Федеральный закон от 27.06.2011 N 161- ФЗ «О национальной платежной системе»

http://ru.wikipedia.org/wiki/Team-buying

http://www.rg.ru/2011/11/03/karty.html

http://runet.fom.ru/Proniknovenie-interneta/10283

http://company.yandex.ru/researches/reports/internet_regions_2011.xml

http://www.rb.ru/inform/110927.html

Интеграционные процессы на европейском и российском рынках услуг а.С. Суханова

Аспирантка

«Академия труда и социальных отношений»

Аннотация. Статья посвящена развитию интеграционных процессов российского и европейского рынков услуг. Рассмотрены стратегии и мотивы корпоративной интеграции (процессов слияния и поглощения/приобретения). Исследована динамика развития, характерные особенности, новые тенденции на рынке слияний и поглощений в Европе и России.

Ключевые слова: интеграция; горизонтальная интеграция; вертикальная интеграция; диверсификация; интеграционный процесс; слияния и поглощения (M&A); корпоративный контроль.

Процессы глобализации экономики оказывают влияние на интенсивность интеграционных процессов. В условиях мирового финансового кризиса, обусловившего темпы падения мировой экономики, снижение рынков капитала, рост числа банкротств, интеграция становится важным фактором развития бизнеса. Рынок слияний и поглощений (M&A)142 превратился в один из важнейших инструментов развития компаний различных форм собственности и отраслевой направленности, отражающих основные тенденции в экономике.

В основе интеграции лежит стратегия развития корпорации, определяющая основные мотивы сделок слияния и поглощений. Основными направлениями в этих сделках являются горизонтальная и вертикальная интеграция и диверсификация, что способствует расширению или сохранению рынка сбыта, увеличению производственных мощностей, совершенствованию технологий. Объектами сделок становятся либо компании, производящие такой же ряд продуктов на том же рынке (горизонтальное слияние), компании, увеличивающие добавленную стоимость продукта вертикальное слияние (поглощение), либо компании, производящие новые продукты, реализуемые на новых рынках (диверсификация).

Для каждого типа стратегии существуют определенные мотивы, представленные в таблице 1.

Стремление компаний к слияниям и поглощениям, практически всегда обусловлено получением синергетических эффектов, которые подразделяются на операционные, рыночные, финансовые, экономические.

Операционный синергетический эффект сокращает расходы или увеличивает доходы компании и влечет за собой выход на новые рынки сбыта, проведение более эффективной маркетинговой политики, создание новой продукции с использованием передовых технологий, стремление к росту.

Таблица 1. Стратегии и мотивации

Тип интеграции |

Мотивы |

Диверсификация |

- Выход на совершенно новые рынки; - создание конгломерата; - портфельные инвестиции; |

Горизонтальная интеграция |

- Стремление к усилению рыночных позиций, что в свою очередь дает возможность установить контроль над конкурентами; - увеличение производственных мощностей; - совершенствование технологий и расширение сетей сбыта. |

Вертикальная интеграция |

- Контроль над производством и поставщиками, продажами; - расширение производственных цепочек; - использование эффекта масштаба |

Операционный синергетический эффект сокращает расходы или увеличивает доходы компании и влечет за собой выход на новые рынки сбыта, проведение более эффективной маркетинговой политики, создание новой продукции с использованием передовых технологий, стремление к росту.

Рыночный синергетический эффект усиливает позиции компании на рынке за счет стремления к усилению монополистических позиций.

Финансовые и экономические, в свою очередь, обуславливают стремление к диверсификации, повышению экономической эффективности хозяйственных операций, приобретению компании ради обладания ее активами по цене меньше стоимости замещения либо с целью ее последующей продажи по частям, а так же налоговые причины, и др.

Перечисленные мотивы и потенциальные синергии отражают разные аспекты хозяйственной деятельности корпораций и на практике, как правило, тесно взаимосвязаны. В основе решения о поглощении той или иной компании могут одновременно лежать сразу несколько мотивов, например стремление к росту, ожидание финансовой и операционной синергии и ожидание личных выгод менеджментом поглощающей компании. Подобные тенденции чаще всего проявляются в период кризиса.

С этой позиции интересна Европейская модель, традиционно характеризующая отношения к предприятию не только как к исключительной собственности акционеров, но и как к некоторому социальному институту, ответственному также перед своими сотрудниками, контрагентами, местным сообществом. Кроме того, концентрированная структура собственности «привязывает» предприятие к стратегическому собственнику, заинтересованному в его долгосрочном развитии.

Основными тенденциями европейского рынка M&A в последнее время является снижение активности сделок слияний и поглощений на фоне мирового финансового кризиса, что привело к резкому падению стоимости сделок слияния и поглощения с участием частных компаний-покупателей, смещение сделок с внешнего рынка на внутренние, рост числа банкротств и реструктуризацией компаний, резкое увеличение доли участия государства в сделках M&A. В частности, были предприняты правительствами стран ЕС меры по поддержке банковского сектора, что способствовало в 2010 г. развитию интеграционных процессов на этом рынке. В банковской сфере преимущественным интеграционным процессом стала горизонтальная интеграция. Так, например, Немецкий Дойче Банк объявил о намерении приобрести 70,0% акций немецкого банка – Дойче Постбанк; Испанский банк «Сантандер» объявил о намерении приобрести акционерный пакет в размере 70,0% в польском банке «Зачоднин ВБК», принадлежащий на тот момент ирландскому банку «Англо-Айриш». Королевский Банк Шотландии продал свое подразделение «Глобал Мерчант Сервис» двум крупнейшим Фондам прямых инвестиций - «Адвент Интернэшнл» и «Бейн Капитал»143.

Подобные интеграционные решения определили повышение активности Фондов прямых инвестиций в Европе. Инвестиции «Адвент Интернэшнл» и «Бейн Капитал» оценивались в $ 2,3 млрд, а в Европе за последний квартал 2010 года все сделки прямых инвестиций в совокупности оценивались в $ 3,3 млрд.

Небольшое количество сделок с высокой стоимостью стало характерной чертой рынка финансовых услуг в Европе в 2010 году. Центрами активности сделок M&A стали Испания и Германия. Итогом политики этих стран в период кризиса стал максимальный эффект достижения синергии и развития рынка слияний и поглощений, усиление инвестиционного и инновационного потенциала банков, увеличение объема производства и доходов компании.

К концу 2010 года эффект финансового кризиса сильно отразился в отношении Центральной и Восточной Европы и является «запоздавшей волной» от Западной Европы. Вследствие этого перспективы дальнейшего развития оценить сложно. С одной стороны, единый европейский рынок позволяет использовать эффект масштаба, что подталкивает компании к решению основных производственных, организационных проблем путем корпоративной интеграции. Так же подобные решения могут придать мощный дополнительный импульс к укреплению фирм. Тем не менее, налог на финансовые операции, введение обязательного для европейских стран «долгового тормоза», банкротство государств и правила реструктуризации долгов, возможность исключения государств из валютного союза – далеко не перспективные факторы для активного развития европейского рынка корпоративных интеграций. Хорошей перспективой выхода из экономической заторможенности европейского рынка может стать активность фондов по прямым инвестициям.

Для России слияния и поглощения также приобретают особую актуальность. Процессы слияний банков и промышленных предприятий начались еще в начале и середине 90-х годов (формирование официальных и неофициальных финансово-промышленных групп). В результате изменения макроэкономических условий в течение нескольких лет появились рентабельные нефинансовые предприятия с достаточно большими потоками свободных денежных средств. В то же время они сталкиваются с объективными ограничениями для дальнейшего роста за счет вынужденного взаимодействия с неплатежеспособными потребителями продукции, поставщиками, завышающими стоимость сырья, конкурентами из той же отрасли. Для преодоления указанных препятствий осуществляется вертикальная интеграция, позволяющая сформировать межотраслевые технологические цепочки, обеспечивающие более эффективное управления активами корпораций. При этом достигаются следующие цели:

получение синергетического эффекта за счет экономии «на масштабе»;

снижения издержек на управление;

финансирование;

маркетинг;

совершенствование технологических цепочек;

увеличение доли рынка.

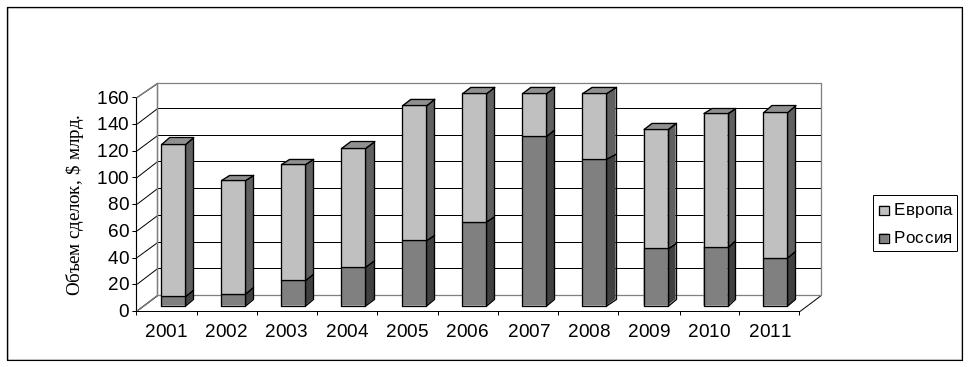

Пик роста пришелся на 2007 год, совокупный объем российского рынка слияний и поглощений увеличился более чем в 7 раз и составил около $ 121 млрд.144 Кроме того, характеризуя российский рынок M&A, сформировавшийся в период стагнации можно отметить его существенные отличия от европейского, рис. 1.

После первоначального накопления капитала для создания бизнеса российские компании начали активно искать возможность выхода на мировой рынок. Для сравнения, по данным Price Waterhouse Coopers, Россия является абсолютным лидером среди стран Центральной и Восточной Европы по стоимостному и количественному объему рынка интеграционных процессов (рынка M&A)145 .

Рис. 1. Сравнительная динамика объема сделок слияний и поглощений в Европе и России, 2001-2011гг.146

Масштабы российской зарубежной экспансии могли бы быть существенно больше, но мировой финансовый и экономический кризис изменил планы российских предпринимателей.

Рассматривая 2007 год как пик активности интеграционных процессов, по данным компании KPMG, объем сделок достиг $ 120,7 млрд., что явилось рекордным показателем для российского рынка. Лидировали сделки в области ТЭК (36%), металлургии, телекоммуникации и сфере услуг. Такой активный рост, помимо всего прочего, произошел и за счет того, что в период роста экономики Россия использовала стратегию привлечения иностранных инвесторов, и укрепления бизнеса, в основном за счет горизонтальной интеграции. Так, например, произошло объединение активов компании «Русал» с «Суал» и шведской компанией «Гленкор» стоимостью в $ 10,6 млрд.

Абсолютным лидером 2008 года был финансовый сектор. В нем произошло 54 сделки на общую сумму $ 22,21 млрд. Понятно, что причиной этой тенденции стал мировой финансовый кризис. Учитывая «настрой» властных и регулирующих органов, а также объективные экономические причины, в 2009 году видимое сокращение числа российских банков – до 700-800. Электроэнергетика была второй по количеству сделок M&A – 41 транзакция дала в сумме $ 9,53 млрд. Третий лидер – пищевая промышленность – в ней было завершено 35 транзакций в суммарном объеме $ 7,50 млрд. Средняя стоимость сделки в этих отраслях составила соответственно $ 411,32 млн., $ 232,53 млн. и $ 214,46147.

К 2010 году на российском рынке корпоративных интеграций большинство сделок имеют характер горизонтальных интеграций. В подобного рода сделках задействованы практически все отрасли. Лидерами являются финансовая, нефтегазовая, телекоммуникационная отрасли, пищевая, торговля. Это означает, что в большинстве отраслей полным ходом идет укрупнение бизнеса. В первую очередь данная тенденция касается нефтегазовой отрасли, которая, видимо, еще долго останется лидером на российском рынке M&A.

Двигателем вертикальной интеграции в России являются горнодобывающие, металлургические и машиностроительные отрасли. Так в 2007 году машиностроительная корпорация «Уралмаш» (МК «Уралмаш») выкупила за $ 15 млн у ОАО «Северсталь» компанию ООО «Уралмаш - Металлургическое оборудование» – разработчика и поставщика технологического оборудования для металлургических компаний.

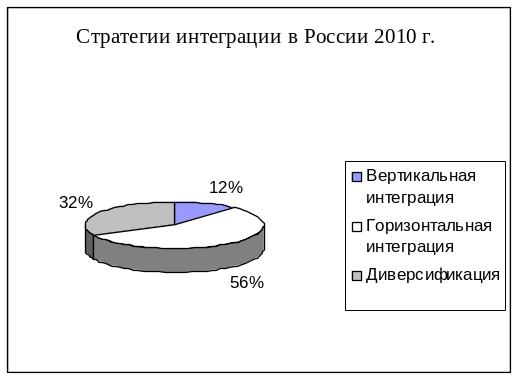

Так же характерной особенностью российского рынка M&A в настоящее время является наличие довольно значительного числа сделок, не носящих горизонтальный или вертикальный характер, а являющихся итогом стремления бизнеса к диверсификации, выходу на новый рынок, рисунок 2.

Важно отметить, что как на европейском, так и на российском рынке слияний и поглощений основным экономически верным фактором, остается выбор нужной стратегии развития компаний, исходя из определенных мотивов интеграций.

Рис. 2. Стратегии интеграции в России 2010 г.

Определяющие мотивы доказывают объективность существования явления интеграции на рынке корпоративного контроля, а так же возможности использования механизма слияний и поглощений в качестве инструмента стратегического развития компаний и предприятий. Будь это желание добиться эффекта масштаба, осуществляя вертикальную интеграцию, усиление рыночной позиции и конкурентоспособности путем горизонтальной интеграции либо желание выйти на новые рынки через диверсификацию. Четко выработанная стратегия сделки, заложенная еще на этапе ее подготовки, может помочь удачно реализовать процессы усовершенствования производства, финансирования, сливающихся предприятий, стремление к получению синергетического эффекта, проникновение компаний на новые рынки сырья и сбыта и укрепление их позиций в рамках высокой конкуренции. Требуется тщательный анализ изменения рынка сферы услуг, технологий, чтобы обеспечить эффективность интеграционных процессов.