Литература

Задачи менеджмента в XXI веке/Питер Ф. Друкер/Пер. с англ. под ред. Н. Макаровой. – М.:Вильямс, 2007. – 286с.

Управление знаниями на 100%: Путеводитель для практиков/ М.К. Маринычева. – М.: Альпина Бизнес Букс, 2008. – 320с.

EFQM Excellence Model and Knowledge Management Implications by Dilip Bhatt, 2000.

Knowledge Management. Massachusetts Institute of Technology,2005.

http://www.12manage.com/methods_nonaka_seci_ru.html.

http://www.mindomo.com/mindmap/i-free-knowledge-map-for-new-employees-76d48cf19a284262bb7ffb7977449560.

http://witology.com.

Анализ методов работы органов исполнительной власти субъектов российской федерации с низкорентабельными и убыточными организациями к.И. Канищева, е.И. Орлова, к.А. Рубанова

Студенты

«Финансовый университет при Правительстве Российской Федерации»

научный руководитель: к.т.н., профессор С.Е. Кован

Аннотация. Целью данного исследования является обобщение имеющегося опыта решения проблем, связанных с наличием убыточных и низскорентабельных организаций в субъектах Российской Федерации. Проведенный анализ позволил сформулировать выводы и предложения по повышению эффективности работы с такими организациями.

В условиях посткризисного состояния экономики России многие регионы испытывают проблемы в связи с наличием большого количества низкорентабельных и убыточных организаций, которые либо не имеют прибыли, либо сознательно уменьшают или скрывают ее. Такие организации потребляют ресурсы региона, но не платят налоги, в связи с чем страдает бюджет и ухудшается экономическая ситуация в субъекте РФ. Однако у организаций нет долгов, которые могли бы послужить основанием для истребования неуплаченных в бюджет сумм или возбуждения дела о банкротстве с целью очищения экономики от такой организации. Таким образом, актуальным является вопрос о поиске мер воздействия на данные субъекты хозяйствования.

В ходе работы были проанализированы документы Правительства РФ в области применяемых антикризисных мер, отчеты региональных управлений Федеральной налоговой службы (далее – УФНС) по работе с убыточными и низкорентабельными организациями в соответствующих субъектах РФ, планы антикризисных мероприятий администраций субъектов РФ, данные Федеральной службы государственной статистики, а так же научные статьи по данной теме, опубликованные в периодических изданиях. Необходимо отметить, что несмотря на актуальность и важность проблемы, она недостаточно исследована, что снижает эффективность применяемых мер.

Анализ собранной информации показал, что органы государственной власти субъектов РФ осуществляют меры по работе с указанными проблемными организациями.

Для работы с убыточными организациями в регионах были созданы Межведомственные комиссии по налогам и сборам, обеспечению доходов бюджета, а также Комиссии при УФНС РФ. В состав данных комиссий преимущественно входят представители налоговых служб, а также представители администрации и экономисты. Нужно отметить, что практически все вышеназванные комиссии стали осуществлять свою деятельность с 2007 – 2008 года на основании законодательных актов соответствующих субъектов Федерации. Информация о результатах их деятельности так же относится к этому периоду, что свидетельствует либо о прекращении работы этих комиссий в настоящее время, либо о низкой эффективности их работы.

На наш взгляд, такая активность в учреждении специализированных органов по работе с убыточными организациями связана с проведением в то время определенной политики Правительства РФ. Конкретного нормативного правового акта нет, но в бюджетном послании Президента РФ Федеральному собранию «О бюджетной политике в 2007 году» одним из перспективных направлений является повышение эффективности работы налоговых органов по сбору налогов в бюджет. Можно предположить, что создание и работа подобных комиссий часто носит преимущественно формальный характер. Данное предположение подтверждает и собранная нами статистическая информация: в ряде регионов (Костромская, Смоленская, Томская, Мурманская, Воронежская обл.) доля заслушанных на комиссии убыточных организаций в 2007 году достигла значения от 5 до 9%, а в последующие годы снизилась до 3 % и менее (см. Таблицу 1). В остальных регионах за аналогичный период заслушивалось менее 1% от всех убыточных и низкорентабельных организаций. Конечно, в ряде регионов работа продолжается (Оренбургская, Курская, Архангельская обл. и др.) и в настоящее время.

Чтобы понять причины и уровень неплатежеспособности, инспекторы исследуют следующие факторы:

характер деятельности (например, у промышленных и строительных предприятий может быть маленький удельный вес денежных средств, но большой удельный вес запасов; для торговой компании такая ситуация не является нормальной, у нее должна быть высокая доля денежных средств и значительная доля стоимости товаров для перепродажи);

состояние дебиторской задолженности (а именно наличие или отсутствие в ее составе просроченных и безнадежных долгов);

показатели баланса (в частности, собственный капитал компании должен обязательно превышать заемный и не может увеличиваться быстрее него; оборотным активам следует преумножаться скорее внеоборотных; а вот темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковыми. В первую очередь определяются причины увеличения (уменьшения) дебиторской и кредиторской задолженности, а также причины возникновения дебиторской задолженности по наиболее крупным покупателям).

Основными критериями отбора организации для работы с подобными комиссиями являются наличие убытков или нулевой прибыли в течение нескольких отчётных периодов при работе в высокодоходных сферах, либо наличие крупной задолженности перед бюджетом, а так же несоответствие выручки в бухгалтерской и налоговой отчетности. Некоторые комиссии в качестве дополнительных применяют следующие критерии:

первый убыток (компании, которые всегда работали с прибылью, могут вызвать на спецкомиссию в случае, если она понесет крупный убыток; к примеру, столичные инспекторы такими считают убытки свыше 1 000 000 руб.);

сезонный убыток (если в связи со спецификой деятельности в течение года компания работает в убыток, а по итогам налогового периода выходит на прибыль);

убыток по итогам более двух налоговых периодов;

убыток вновь созданных компаний (если новая организация получает убыток в течение более одного налогового периода).

Основной метод работы убыточных (межведомственных) комиссий – проведение «воспитательной» беседы с руководителями и бухгалтерами низкорентабельных и убыточных организаций.

Помимо вызова на беседу, комиссии используют такие методы воздействия как: выездные налоговые проверки, лишение возможности организации получать в аренду государственное имущество, лишение доступа к иным государственным льготам, публикация списков должников в СМИ. Например, согласно постановлению Правительства Москвы № 528-ПП «О дополнительных мерах по защите интересов города Москвы в сфере экономики при работе с убыточными организациями», убыточным организациям, арендующими у города помещения, больше не будут продлевать договор. На официальном сайте УФНС по Красноярскому краю опубликован список должников, имеющих задолженность по налогам, сборам, пеням и штрафам от 100 тыс. рублей. И хотя в список занесен только ИНН налогоплательщика без конкретного указания суммы задолженности, до сих пор идут споры по поводу правомерности подобных действий.

Однако помимо принципа «кнута» к недобросовестным налогоплательщикам администрация, представители которой зачастую входят в состав межведомственных комиссий по работе с убыточными организациями, применяет принцип «пряника» по отношению к честным налогоплательщикам, которые по объективным причинам имеют убытки. Так, например, в соответствии с ранее упомянутым постановлением № 528-ПП, проблемным предприятиям, являющимся социально значимыми для города, предоставляется финансовая поддержка из столичного бюджета. Для каждой из убыточных компаний разрабатывается специальный график, в соответствии с которым можно достичь необходимого уровня рентабельности. Организациям, которые не добьются требуемого результата, помощь оказываться не будет.

Следует обратить внимание на один из важнейших моментов: изначально предполагается, что вызывать на комиссии руководителей организации следует в том случае, если у налогового органа есть полное основание утверждать о неправомерном заявлении убытков. Но, к сожалению, комиссии не проводят достаточно полный анализ финансово-хозяйственной деятельности организации для определения необходимых оснований для приглашения организаций на комиссию. В результате, со стороны честных налогоплательщиков возникает возмущение по поводу правомерности деятельности таких структур. Их главный аргумент заключается в том, что налоговые органы не вправе оценивать финансово-хозяйственную деятельность налогоплательщика с точки зрения эффективности и целесообразности, а значит, какие результаты имеет предприятие – это дело учредителей. Нарушается принцип свободы предпринимательской деятельности и не учитывается тот факт, что предприниматель может не только получить прибыль, но и убыток – это риск. В законе не прописано, что предприятие обязано получать прибыль. С другой стороны, аргументы налоговиков: цель деятельности любой коммерческой организации – извлечение прибыли (ст. 2 ГК РФ), а значит, убытки должны быть мотивированны, либо бизнес нужно закрывать, либо компания скрывает реальную прибыль, уклоняясь от уплаты налогов.

Эффективность работы комиссий, а также целесообразность их создания мы попытались оценить по таким параметрам: количество организаций, заявивших прибыль, уменьшивших убыток; сумма уменьшения заявленных убытков, а также сумма дополнительных поступлений бюджет. Все показатели были рассмотрены как в абсолютном, так и в относительном выражении (в процентах от общего числа убыточных организаций и от общей суммы заявленных убытков по каждому субъекту). Результаты объединены в сводную таблицу.

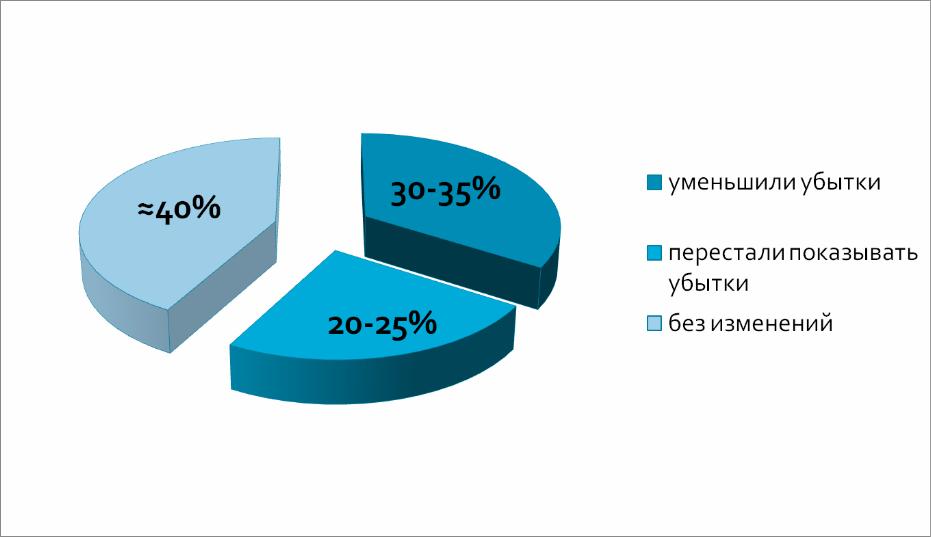

Итак,

Около 30-35% вызванных на комиссию организаций уменьшают свои убытки.

Примерно 20-25% перестают показывать убытки, то есть либо показывают прибыль, либо предоставляют нулевую отчетность (см. Рисунок 1).

Остальные 40% организаций оставляют все без изменений.

Рис.. 3. Средние результаты работы с убыточными организациями

В ряде регионов в 2007-2008 годы деятельность убыточных комиссий позволяла уменьшить сумму заявленных убытков на 15-20%, а за 2009-2010 годы не более чем на 10% (см. Рисунок 2), что опять же по нашему мнению свидетельствует о снижении эффективности деятельности данных комиссий.

Рис.4. Уменьшение суммы заявленных убытков в процентах за 2007-2008 гг.

В связи с «выходом из тени» данных организаций поступления в бюджет, за счет дополнительно аккумулированных средств «недобросовестных» налогоплательщиков в среднем увеличивается на 0,01-0,5% .

Таким образом, работа убыточных комиссий в ряде федеральных округов (ЦФО, СЗФО, ПФО) достаточно эффективна, применяемые меры воздействия приносят результаты. Однако для повышения результативности со стороны государства целесообразно применение дополнительных мер:

В состав убыточных комиссий должны входить не только представители налоговых органов (как это принято в большинстве регионов), но и представители местной администрации, так как данные органы имеют большие возможности воздействия на «недобросовестных» налогоплательщиков.

Для проведения более тщательного анализа финансово-хозяйственной деятельности предприятий необходимы разработка и внедрение системы мониторинга низкорентабельных и убыточных организаций, а так же разработка методологии анализа и диагностики реального состояния хозяйствующих субъектов.

Совершенствование законодательного регулирования на уровне Федерации, но введение соответствующего НПА на федеральном уровне в отношении комиссий позволить разрешить спорные вопросы в данной сфере.

Необходима разработка эффективных методов работы в части отбора организаций неправомерно заявляющих убытки и в части разработки мер воздействия на такие хозяйствующие субъекты.