Литература

Книги:

Stephen Valdez. An Introduction to Global Financial Markets. – Sixth edition, 2010 – 50, 53с

Лифиц И.М. Конкурентоспособность товаров и услуг. 2-е изд., перераб. – М.:Юрайт-Издат, 2009. – 464с.

Michael Porter. On competition. – Harvard business review, 2008. – с.118

Законы:

Федеральный закон о Центральном Банке Российской Федерации (Банке России)// №86-ФЗ, глава 4, статья 21-23

Диссертации:

Зражевский В.В. Теоретические и методологические основы обеспечения конкурентоспособности банковской системы Российской Федерации. Дис. докт.эк. наук – ГОУ ВПО «Санкт-Петербургский инженерно-экономический университет», 2008

Аналитические исследования:

McKinsey Global Institute. Эффективная Россия: производительность банковского сектора// с.105, 114.

Показатели конкурентоспособности банка. Их влияние на выбор финансово-кредитного учреждения е.С. Ганушевич

Магистрантка

«Финансовый университет при Правительстве Российской Федерации»

научный руководитель: д.э.н., профессор Е.Н. Харитонова

Аннотация. Факторы и показатели конкурентоспособности коммерческого банка. Влияние ключевых характеристик на выбор потребителей банковских услуг.

Конкурентоспособность российского банковского сектора, как и любого другого сегмента, включает в себя довольно много понятий, которые, в свою очередь неразрывно связаны друг с другом. Определяя конкурентные позиции банка, оценивая его надежность и эффективность функционирования, наиболее важными и определяющими являются такие количественные показатели, как прибыль и рентабельность, структура активов и пассивов, отношение пассивов к чистому капиталу, доля на рынке кредитов и депозитов, величина процентных ставок и т.п. Эти и другие, ключевые компетенции, которые являются совокупностью знаний организации, как управлять различными производственными навыками и интегрировать многочисленные потоки технологий43, являясь внешними показателями, используются не только для характеристики работы банка, но и для оценки его конкурентоспособности и позиции в рейтинге. Но по мимо этих характеристик, существует ряд других оснований для определения банка конкурентоспособным, с точки зрения внутренней деятельности.

Так, для банка качественный уровень услуг определяется скоростью внутри банковских рабочих процессов, уровнем мотивации работников, производительностью труда, уровнем кредитного риска и иными факторами, сопоставимыми с затратами на производство банковских услуг44. Все перечисленные выше характеристики, являются основными для банка, чтобы идентифицировать себя конкурентоспособным и иметь возможность конкурировать с глобальными банками, представленными на российском рынке.

Однако, немаловажной особенностью является то, насколько потенциальные клиенты и потребители банковских услуг оценивают уровень компетенции и надежности финансового института, и что, главным образом, является причиной их выбора того или иного банка. Для клиента критериями качества банковской услуги являются: скорость обслуживания, срочность осуществления операций, отсутствие ошибок и неточностей, часы работы банка, качество консультирования, личные взаимоотношения с сотрудником банка.

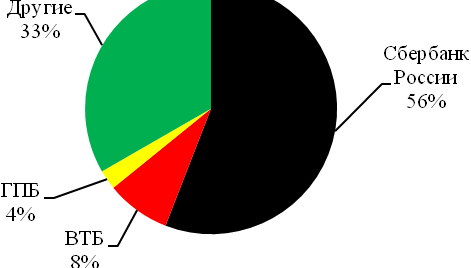

На сегодняшний день доля Сбербанка России в объеме розничных кредитов и депозитов существенно отличается от других банков конкурентов.

Так, например, доля в объеме вкладов физических лиц Сбербанка составляет 56%, тогда как доля следующего по объему вкладов, банка ВТБ, составила лишь 8%45.

Рис. 1. Распределение доли вкладов физических лиц