Стоимость обеспечения

Стоимость обеспечения, или размер залога определяет степень защищенности кредита. Рыночная стоимость залога должна быть достаточна, чтобы компенсировать основную сумму долга, проценты и издержки по реализации залоговых прав, если заемщик не может вернуть кредит, и кредитору придется удовлетворять свои требования за счет продажи залога. Иначе кредитор понесет убытки. Поэтому кредиторы обычно принимают залог, рыночная стоимость которого значительно выше суммы кредита.

Размер залога, который кредитор потребует в обеспечение кредита, зависит по меньшей мере от факторов: ликвидности, риска и кредитоспособности заемщика.

Особенно важна ликвидность залога. Чем выше ликвидность залога, т.е. возможность быстрой и без потерь продажи залога на рынке, тем больший объем кредита относительно стоимости обеспечения может быть предоставлен кредитором заемщику. И наоборот, если предмет залога специфичен, например, специальный механизм, предназначенный именно для данной компании, и не имеет вторичного рынка, кредитор может вообще не предоставить кредита либо потребовать дополнительного обеспечения.

На оценку кредитором размера залога влияет степень риска. В данном случае под риском понимается возможность изменения рыночной цены залога. Чем больше колебания рыночной цены залога, тем менее уверен кредитор в оценке его стоимости и тем менее привлекателен залог для кредитора.

Таким образом, ликвидность и риск определяют привлекательность залога для кредитора и. следовательно, доступность кредита для заемщика.

Последний по порядку, но не по значению фактор - кредитоспособность заемщика - также влияет на размер обеспечения. Чем выше оценивает кредитор способность заемщика вовремя и в полном объеме выполнить свои обязательства, тем больший объем кредита в сравнении со стоимостью обеспечения может получить заемщик.

Задание

Фирме АО «Светогорск» необходимо получить кредит, чтобы профинансировать сезонный рост запасов школьных тетрадей на 40 тыс. руб. (три летних месяца). Банк может предоставить ей кредит под 20% годовых Банк оценивает залог - школьные тетради - как низколиквидный, издержки по их реализации в случае неисполнения обязательств фирмой составят 10%. Определите, на какую сумму кредита может рассчитывать фирма.

Решение

Чтобы определить сумму кредита, необходимо оценить стоимость залога, т.е. тетрадей, с учетом возможной потери процента за три месяца (0,2 : 4 = 0,05 или 5%) и издержек по реализации в случае продажи тетрадей банком Это составит - 40000 : (1+0,05) - 0,1 х 40000 = 34095 (руб). Таким образом, фирма может рассчитывать на кредит в сумме приблизительно 34 тыс. руб. под обеспечение размером в 40 тыс. руб.

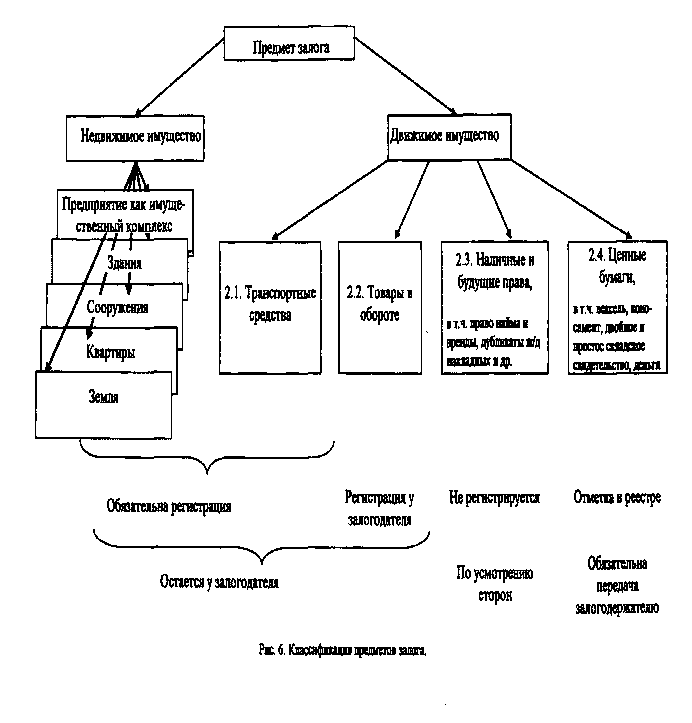

При залоговом кредите, или реальном обеспечении кредитор требует, чтобы было указано определенное имущество, путем продажи которого можно было бы исполнить обязательство, если заемщик не исполнит его добровольно.

Залог – недвижимость или надежные ценные бумаги. В период действия кредитного договора залог может изменять свою натурально вещественную форму только с согласия кредитора.

В ГКРФ залог и заклад не разделяются, но у них разный экономический смысл.

Заклад может трансформироваться в готовую продукцию, но учитывается по первоначальной величине стоимости (сырье, материалы и др.).

Действительная рыночная стоимость, как правило, превышает стоимость кредита.

Залог в 2-3 раза превышает стоимость кредита. В нормальных рыночных условиях стоимость предмета залога соотносится примерно 70 к 100.

В случае необслуживания заемщиком кредита, когда права на залог или заклад переходят к кредитору, может использоваться и механизм занижения цены залога (заклада), для того, чтобы компенсировать издержки по реализации залога.

Движимое имущество обычно депонируется у кредитора или у третьих лиц. Ценные бумаги, как правило, депонируются у третьих лиц. Доходы по ценным бумагам являются собственностью владельца ценных бумаг.