3.4. Затраты на эксплуатацию дороги

Федеральная дорожная служба считает, что эксплуатация автомобильной дороги на платной основе будет осуществляться концессионером — юридическим лицом с негосударственной формой собственности. При этом предусматривается долевое финансирование из федерального дорожного фонда. Сводные эксплуатационные расходы концессионера, рассчитанные проектной организацией, показаны в табл. 3.3.

Концессионер — юридическое лицо, принявшее дорогу в платную эксплуатацию на определённый срок. Затраты концессионера определяются двумя основными составляющими:

— затраты на содержание автомобильной дороги;

— затраты, связанные с платной эксплуатацией дороги (содержание пунктов взимания платы и т. п.).

Из всех возможных вариантов формирования платы за проезд заказчиком выбран следующий: плата за проезд в течение периода увеличивается от выявленной в процессе опроса пользователей дороги до уровня экономии эксплуатационных расходов (транспортных затрат) пользователя. Для легковых автомобилей она изменится с 25 до 35 р. за проезд; для автобусов — от 37,5 до 52,5 р.; для грузовых автомобилей — от 50 до 70 р.

3.5. Показатели производственной программы

Производственная деятельность (программа деятельности) концессионера и расчёт выручки от реализации платных услуг по принятому варианту прогноза среднесуточной интенсивности движения по автодороге приведены в табл. 3.4. План реализации платных услуг разработан по видам транспорта. "Прочие доходы" предприятия включают доходы от размещения рекламы па разделительной полосе дороги и от сдачи в аренду площадок для объектов придорожного сервиса.

3.6. Финансовые результаты деятельности концессионера

Финансовые результаты реализации платных услуг по проезду автомобилей (план прибыли) инвестиционного проекта показывают распределение выручки, получаемой от продажи услуг, и формирование чистой прибыли предприятия. Распределение валового дохода (без НДС) и формирование чистой прибыли показано в табл. 3.5.

3.7. Поток денежной наличности и эффективность инвестиционного проекта

Оценка эффективности финансирования ИП выполнена в соответствии с [3, 7] и другими нормативными и методическими документами.

Показатели коммерческой эффективности ИП характеризуют эффективность инвестиций с позиции концессионера-инвестора.

Для оценки коммерческой эффективности ИП принят горизонт расчёта 12 лет, в том числе период производственной деятельности — 9 лет, начиная с 2008 г. В первые 3 года производится капитальный ремонт автодороги. Бизнес-план разработан на период, превышающий нормативный срок окупаемости проекта на 1 год.

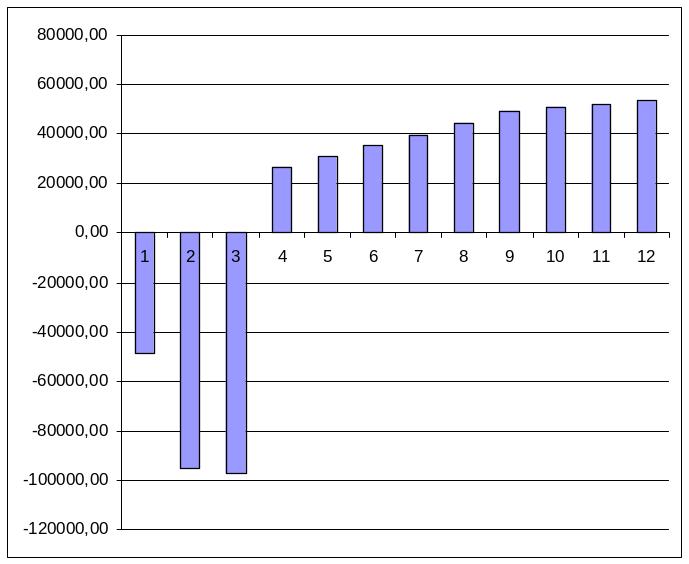

Поток денежной наличности показан в табл..3.6. Дисконтирование потока наличности проведено при ставке дисконта 16%: это соответствует современным ставкам альтернативных вариантов вложения средств (в иностранной валюте) с минимальным риском [8]. Из табл. 3.6 и рис. 3.2 видно, что накопленный поток наличности (в базисных ценах) становится положительным.

Рис. 3.2. Поток денежных инвестиций

Срок окупаемости инвестиций без учёта дисконта можно определить по строке 11 (накопленный поток наличности) в табл. 3.6. Год, в котором накопленная наличность становится положительной и остаётся таковой в пределах расчётного периода, является годом окупаемости. В нашем случае это 2014 г. Количество полных лет определяется разницей между годом окупаемости и годом начала инвестирования проекта: 2014 - 2005 = 9 лет.

Используя значения накопленного потока наличности в год окупаемости и в предшествующий год, определим момент окупаемости, т.е. количество месяцев в дополнение к количеству полных лет:

НПИi-1/НПИi-1-НПИi*12=[-15352,96/(-15352,96-35354,30)*12]=3.63 мес.

где НПИi — значение накопленного потока наличности в год окупаемости; НПИi-1 — то же, в предшествующий год.

Согласно расчёту срок окупаемости без учёта дисконта составляет 9 лет и 4 мес. (9,33 года).

Аналогично определяется срок окупаемости с учётом дисконта по стр. 12 (накопленный дисконтированный поток наличности) в табл. 3.6. В нашем примере он составил более12 лет.

Индекс доходности определяется как частное от деления суммы дисконтированного притока наличности (итог по стр. 8 в табл. 3.6) на сумму дисконтированных капитальных вложений (итог по стр.9 в табл. 3.6) за расчётный период. В нашем примере этот показатель равен

133382,12/203242,84=0,656

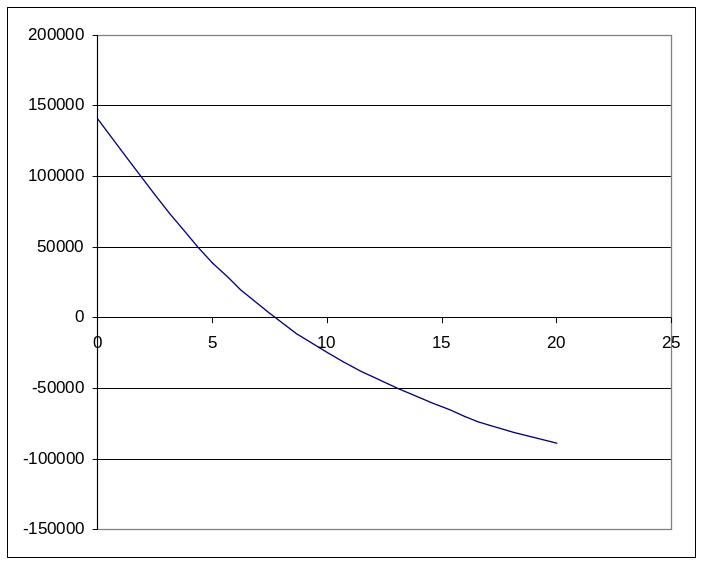

Определение внутренней нормы доходности (ВН Д) —итерационная процедура. Она представляет собой подбор такой нормы дисконта, при которой чистый дисконтированный доход (накопленный дисконтированный поток наличности в последний год расчётного периода) будет равен нулю (близок к нулю). Значение ВНД можно также определить графоаналитическим методом. Для этого необходимо рассчитать значение чистого дисконтированного дохода (итог по стр. 10 в табл.3.6) для нескольких ставок дисконта и результаты расчётов представить в графической форме (рис. 3.3).

Пересечение полученной кривой с осью абсцисс определит значение ВНД в процентах. В нашем примере искомая ставка ВНД составила 8 %.

0 |

140763,4 |

5 |

38482,44 |

10 |

-24505,4 |

16 |

-69860,72 |

20 |

-88836,15 |

В табл. 3.7 приведены (обобщены) показатели коммерческой эффективности проекта, характеризующие эффективность инвестиций с позиции концессионера, принимающего дорогу в обслуживание на платной основе.

Таблица 3.7

Показатели коммерческой эффективности

показатель |

Сумма, тыс.руб. |

Объем реализованной продукции |

803404,7 |

Эксплуатационные расходы |

338269,5 |

- в том числе амортизация |

71082,00 |

Балансовая прибыль (убыток) |

353502,7 |

Чистая прибыль |

311082,4 |

Инвестиционные издержки |

241401,0 |

В том числе – кап вложения |

241401,0 |

- плата за кредит |

0 |

Накопленный поток наличности (свободный остаток чистой прибыли и амортизации) |

140763,40 |

Чистый дисконтированный доход на инвестиционные затраты при ставке дисконта 16% |

-69860,72 |

Период окупаемости кап вложений (РВР) - в базисных ценах (недисконтированные) |

9 лет 4 месяца |

-при ставке дисконта 14% (дисконтированные) |

|

Индекс доходности (рентабельности) (PI) – ставка дисконта 14% |

1,28 |

Внутренняя норма доходности на инвестиционные затраты (норма возврата кап вложений) - IRR |

8% |