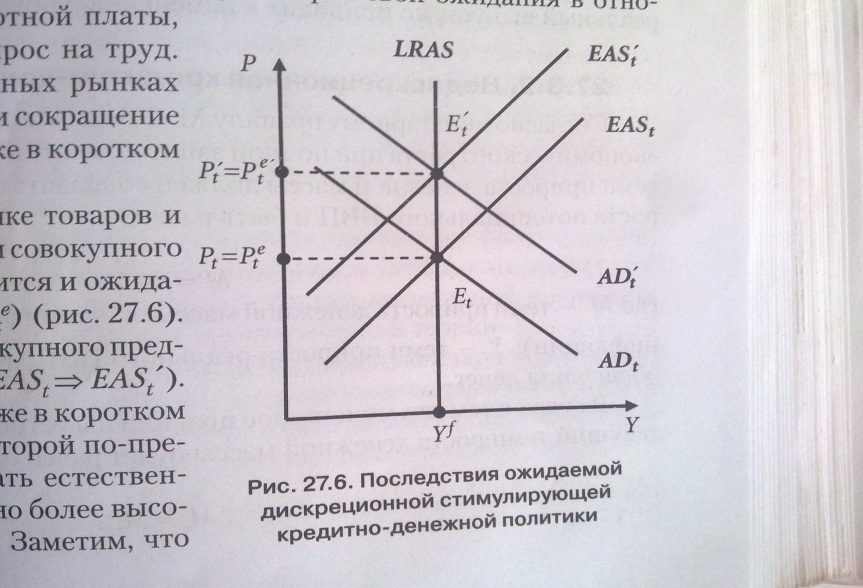

Ожидаемая дискреционная политика рис. 27.6 стр 459

ЦБ постепенно увеличивает предложение денег

Происходит рост ожидаемого уровня цен, снижение ожидаемой ставки %: ret=Rt-

Р

аботники

немедленно пересмотрят свои ожидания

в отношении номинальной зарплаты =>

производители снизят

спрос на труд=> рост спроса и сокращение

предложения на рынке благ

аботники

немедленно пересмотрят свои ожидания

в отношении номинальной зарплаты =>

производители снизят

спрос на труд=> рост спроса и сокращение

предложения на рынке благНа агрегированном рынке товаров и услуг Ad=>Ad’ увеличится ожидаемый уровень цен Pte’>Pte => EASt=>EASt’

В SR: новая точка равновесия Et’, где Y=Yf, Pt’>Pt

Ключевой вывод политики: Только неожиданные мероприятия кредитно-денежной политики могут изменить величину совокупного выпуска, и то в SR, полностью ожидаемая политика вообще не оказывает никакого влияния на выпуск, но ведет к росту общего уровня цен

Недискреционная политика

Согласно

монетарному правилу Фридмана для

поддержаний устойчивого экономического

роста при полной занятости и стабильных

ценах

долгосрочный

темп прироста денежной массы должен

совпадать с долгосрочным темпом прироста

потенциального ВВП:

![]() =

=![]() +

+![]() -

-

![]()

Монетарное

правило известно экономическим субъектам,

так что текущий будет равен ожидаемому:

![]() =

=![]()

Это

означает, что в экономике с рациональными

ожиданиями недискреционная

денежно-кредитная политика вообще не

окажет никакого влияния ни на равновесный

уровень цен, ни на уровень совокупного

выпуска,

потому что при установлении равновесия

AD-AS

компонент ![]() =0

=0

О жидаемая

недискриционная политика: все-таки

нужна для воздействия на уровень цен,

должна быть направлена на поддержание

стабильного уровня цен.

жидаемая

недискриционная политика: все-таки

нужна для воздействия на уровень цен,

должна быть направлена на поддержание

стабильного уровня цен.

Проблема доверия

Стабильность уровня цен – основная цель кредитно-денежной политики

Немаловажную роль играет доверие – из-за несоответствия того, что правительство должно делать и что оно делает.

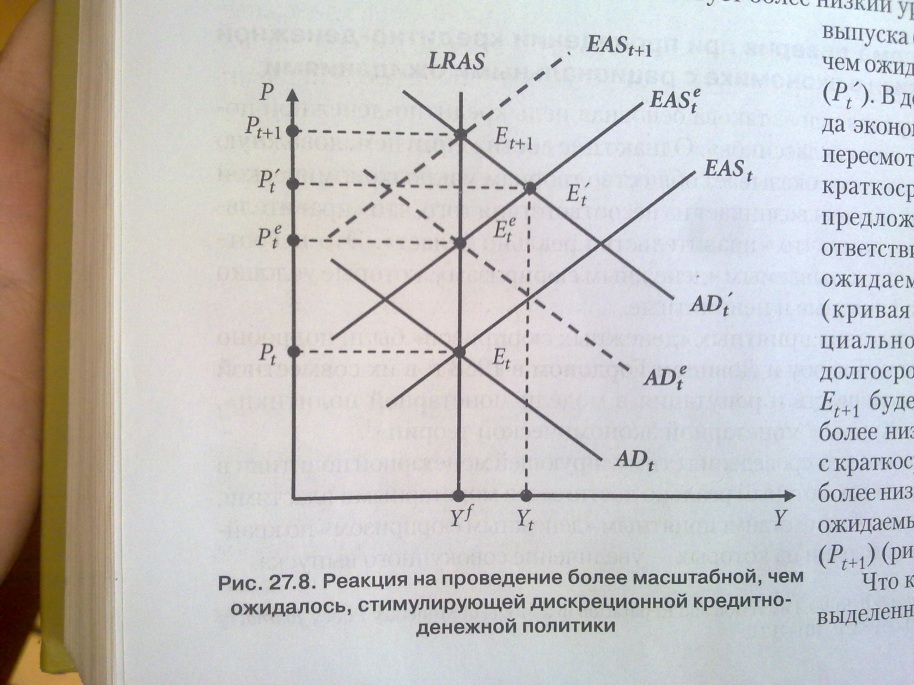

Приятный денежный сюрприз рис 27.8 стр 462

Население ожидает проведение стимулирующей политики в меньшем масштабе, чем тот, который реально достигается

Изначально экономика находится в LR равновесии: точка Et

Население ожидает роста Ms ADt=>ADte, EASt=>EASte

Совокупный спрос возрастет на большую величину, то есть РЕАЛЬНО ADt=>ADt’ - равновесие в точке Et’, здесь Yt>Yf-приятный сюрприз

LR: экономические субъекты пересмотрят свои ожидания, EASt=>EASt+1

В итоге: Yf, уровень цен выше Pt+1>Pt – приятный сюрприз исчезает

Приятный сюрприз снижает часть реальной стоимости облигаций, это снижает будущие расходы правительства по выплате долга

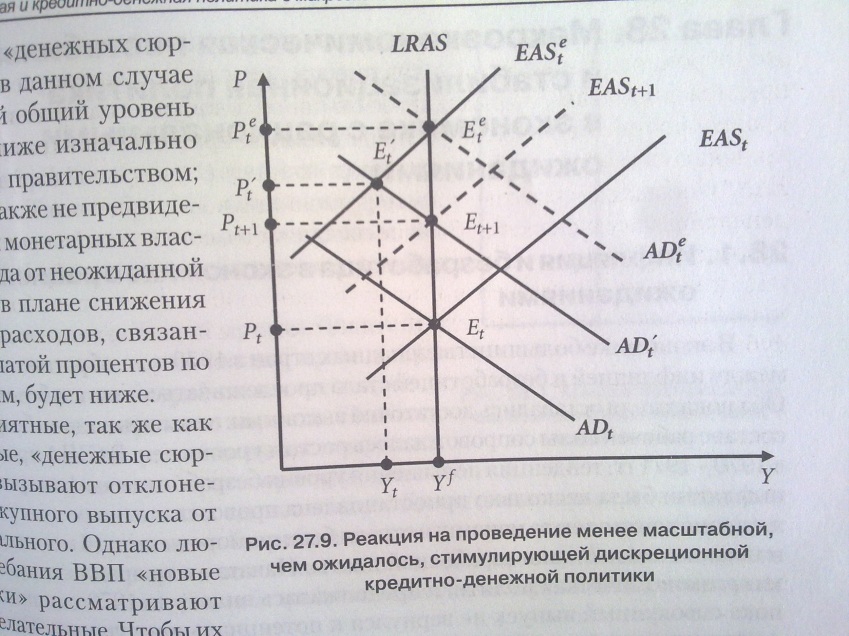

Неприятный денежный сюрприз рис 27.9 стр 463

Население ожидает увеличение предложения денег в большем масштабе, чем на самом деле происходит.

Изначально экономика находится в LR равновесии: точка Et

Н

аселение

ожидает

роста

предложения денег ADt=>ADte,

EASt=>EASte

аселение

ожидает

роста

предложения денег ADt=>ADte,

EASt=>EASteСовокупный спрос возрастет на меньшую величину, то есть

РЕАЛЬНО ADt=>ADt’ - равновесие в точке Et’, здесь Yt<Yf-неприятный сюрприз

LR: экономические субъекты пересмотрят свои ожидания, EASt=>EASt+1

В итоге: Yf, уровень цен ниже Pt+1<Pt и ниже ожидаемого Pt+1<Ptе

Выводы политики: приятные и неприятные денежные сюрпризы вызывают колебания совокупного выпуска от потенциального=> необходимо воспитывать в обществе доверие к политикам=> нужно проводить четкую и ожидаемую политику

Денежным

властям

во избежание инициирования колебаний

совокупного выпуска желательно

занять позицию невмешательства

и сосредоточиться на выполнении

монетарного правила