1.4 Обоснование города размещения проектируемого предприятия

В качестве местоположения моего будущего предприятия я выбрала микрорайон старое Канавино, Канавинского района Нижнего Новгорода.

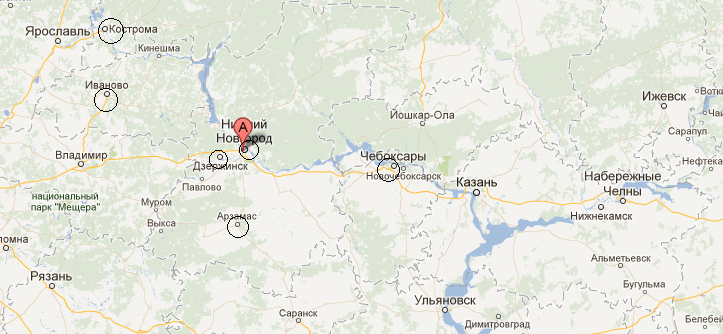

Существующие производители аудиоплееров. В России находятся в Центральном и Северо-Западном федеральных округах, которые и являются основными рынками сбыта данных предприятий. Микрорайон старое Канавино находится в составе нижнего Новгорода и Новгородской агломерации. Нижний Новгород – пятый по численности населения город в России. Находится в 400 км от Москвы, а транспортный коридор между двумя городами выделяется как конурбация Москва – Нижний Новгород.

Известен как крупный центр судо-, авиа-, автомобилестроения и информационных технологий. Нижний Новгород — один из центров российских информационных технологий. В этой области представлены такие компании, как Intel (крупнейший центр разработок в Европе), центр компетенций и разработок SAP, Mail.ru, Huawei, Orange Business Services, MERA Networks, МФИ Софт (ALOE Systems), Teleca Russia и другие менее крупные компании.

Таким образом, местоположение будущего предприятия удовлетворяет сразу нескольким условиям:

- близость потребителя;

- наличие высококвалифицированных кадров, научно-исследовательских бюро;

- близость сырья и материалов;

- допустимая концентрация промышленности в данном населенном пункте.

Потенциальные рынки сбыта будущего предприятия:

- Нижний Новгород (30%)

- Дзержинск (30%)

- Арзамас (17%)

- Иваново (10%)

- Кострома (7%)

- Чебоксары (6%)

Таблица 1.6 - Сведения о проектируемом предприятии

Наименование товара

|

Предполагаемый пункт создания предприятия |

Мощность предприятия, тыс. шт. |

Принятая розничная цена продажи, руб. |

Центры потребления товара

|

Структура потребления, %

|

|

максимальная |

минимальная |

|||||

Player 85B-HD |

Нижний Новгород |

40600 шт. |

26800 шт. |

|

Нижний Новгород

|

30

|

Дзержинск |

30 |

|||||

Арзамас |

17 |

|||||

Иваново |

10 |

|||||

Кострома |

7 |

|||||

Чебоксары |

6 |

|||||

ИТОГО |

100 |

|||||

Рисунок 1.4 – Расположение предприятия и основных центров потребления товара

Раздел 2. Основные средства и нематериальные активы

Инвестиции (единовременные вложения) в создание предприятия складываются из трех составляющих:

1) капитальные вложения в основные средства (фонды);

2) инвестиции в нематериальные активы;

3) инвестиции в оборотные средства.

,

где

,

где

Куд – удельные капитальные вложения в основные средства на единицу товара, тыс. руб.;

N – производственная мощность предприятия (соответственно максимальная или минимальная), единиц товара.

Кофmax = 40600 ∙ 990 = 40194 тыс. руб.

Кофmin = 26800 ∙ 990 = 33232 тыс. руб.

Таблица 2.1 - Структура основных производственных фондов, средние годовые нормы амортизационных отчислений

№ п/п |

Группы основных фондов |

Структура, % |

Средние годовые нормы амортизационных отчислений, % |

1 |

Здания |

41,2 |

5,0 |

2 |

Сооружения |

7,6 |

5,0 |

3 |

Передаточные устройства |

4,1 |

5,0 |

4 |

Машины и оборудование |

36,7 |

15,0 |

5

|

Измерительное и лабораторное оборудование |

2,3 |

15,0 |

6 |

Вычислительная техника |

2,5 |

25,0 |

7 |

Транспортные средства |

2,0 |

25,0 |

8

|

Прочие основные фонды: инструмент, инвентарь и т.п. |

3,6 |

15,0 |

|

ИТОГО |

100,0 |

- |

Капитальные вложения в любую s-ю группу основных фондов (первоначальная стоимость s-й группы основных фондов – ОФS) определяются из пропорции:

Коф – 100 %

ОФS – УВS % ,

т.

е.  ,

,

где УВs – удельный вес s-й группы основных фондов в структуре основных фондов предприятия.

Для максимальной производственной мощности предприятия:

ОФзд = 40600 ∙ 0, 412 = 16559,928 тыс. руб.

ОФсоор = 40600 ∙ 0,076 = 3054,744 тыс. руб.

ОФустр = 40600 ∙ 0,041 = 1647,9954 тыс. руб.

ОФоб = 40600 ∙ 0,367 = 14751,198 тыс. руб.

ОФлабоб = 40600 ∙ 0,023 = 924,462 тыс. руб.

ОФтех = 40600 ∙ 0,025 = 1004,85 тыс. руб.

ОФтр = 40600 ∙ 0,02 = 803,88 тыс. руб.

ОФпр = 40600 ∙ 0,036 = 1446,984 тыс. руб.

Для минимальной производственной мощности предприятия:

ОФзд = 26800 ∙ 0, 412 = 13691,584 тыс. руб.

ОФсоор = 26800 ∙ 0,076 = 2525,632 тыс. руб.

ОФустр = 26800 ∙ 0,041 = 1362,512 тыс. руб.

ОФоб = 26800 ∙ 0,367 = 12196,144 тыс. руб.

ОФлабоб = 26800 ∙ 0,023 = 764,336 тыс. руб.

ОФтех = 26800 ∙ 0,025 = 830,8 тыс. руб.

ОФтр = 26800 ∙ 0,02 = 664,64 тыс. руб.

ОФпр = 26800 ∙ 0,036 = 1196,352 тыс. руб.

Годовые суммы амортизационных отчислений по s-й группе основных фондов – АОS определяются линейный способом начисления амортизации в соответствии с нормами амортизационных отчислений, т. е.

,

где

,

где

НS – норма годовых амортизационных отчислений в s-й группе основных фондов, %.

Годовые суммы амортизационных отчислений максимальной мощности предприятия:

АОзд = 16559,928 ∙ 0,05 = 827,9964 тыс. руб.

АОсоор = 3054,744 ∙ 0,05 = 152,7372 тыс. руб.

АОустр = 1647,9954 ∙ 0,05 = 82,3977 тыс. руб.

АОоб = 14751,198 ∙ 0,15 = 2212,68 тыс. руб.

АОлабоб = 924,462 ∙ 0,15 = 138,6693 тыс. руб.

АОтех = 1004,85 ∙ 0,25 = 251,2125 тыс. руб.

АОтр = 803,88 ∙ 0,25 = 200,97 тыс. руб.

АОпр = 1446,984 ∙ 0,15 = 217,0476 тыс. руб.

Годовые суммы амортизационных отчислений максимальной мощности предприятия:

АОзд = 13691,584 ∙ 0,05 = 684,5792 тыс. руб.

АОсоор = 2525,632 ∙ 0,05 = 126,2816 тыс. руб.

АОустр = 1362,512 ∙ 0,05 = 68,1256 тыс. руб.

АОоб = 12196,144 ∙ 0,15 = 1829,442 тыс. руб.

АОлабоб = 764,336 ∙ 0,15 = 114,6504 тыс. руб.

АОтех = 830,8 ∙ 0,25 = 207,7 тыс. руб.

АОтр = 664,64 ∙ 0,25 = 166,16 тыс. руб.

АОпр = 1196,352 ∙ 0,15 = 179,4528 тыс. руб.

Таблица 2.2 - Капитальные вложения в основные фонды предприятий с максимальной (минимальной) мощностью

№ п/п

|

Группы основных фондов |

Структура, % |

Первоначальная стоимость, тыс. руб., для мощности |

Средняя годовая норма амортизации, % |

Годовая сумма амортизационных отчислений, тыс. руб., для мощности |

||||

min |

max |

min |

max |

||||||

1 |

Здания |

|

13691,584 |

16559,93 |

5,0 |

684,5792 |

827,9964 |

||

2 |

Сооружения |

7,6 |

2525,632 |

3054,744 |

5,0 |

126,2816 |

152,7372 |

||

3 |

Передаточные устройства |

4,1 |

1362,512 |

1647,954 |

5,0 |

68,1256 |

82,3977 |

||

4 |

Машины и оборудование |

36,7 |

12196,144 |

14751,2 |

15,0 |

1829,422 |

2212,68 |

||

5 |

Измерительное и лабораторное оборудование |

2,3 |

764,336 |

924,462 |

15,0 |

114,6504 |

138,6693 |

||

6 |

Вычислительная техника |

2,5 |

830,800 |

1004,85 |

25,0 |

207,7 |

251,2125 |

||

7 |

Транспортные средства |

2,0 |

664,640 |

803,88 |

25,0 |

166,16 |

200,97 |

||

8 |

Прочие основные фонды |

3,6 |

1196,352 |

1446,984 |

15,0 |

179,4528 |

217,0476 |

||

|

ИТОГО |

100 |

33232 |

40194 |

- |

3376,37 |

4083,71 |

||

Единовременные вложения в нематериальные активы при сроке полезного использования 10 лет следует принять в размере 1 % от капитальных вложений в основные фонды. Тогда первоначальная стоимость нематериальных активов предприятия составит

Для максимальной мощности предприятия:

тыс.

руб.

тыс.

руб.

Для минимальной мощности предприятия:

тыс.

руб.

тыс.

руб.

А годовая сумма амортизационных отчислений по нематериальным активам будет определена как:

Для максимальной мощности предприятия:

тыс.

руб.

тыс.

руб.

Для минимальной мощности предприятия:

тыс.

руб.

тыс.

руб.

Таблица 2.3 - Единовременные затраты в нематериальные активы, тыс. руб.

Предприятие |

Первоначальная стоимость нематериальных активов |

Годовая сумма амортизационных отчислений |

1. С максимальной мощностью |

401,94 |

40,194 |

2. С минимальной мощностью |

332,32 |

33,232 |