Организация оплаты труда на предприятии, основные принципы оплаты труда.

Тарифная система-совокупность норм и нормативов, обеспечивающих дифференциацию оплаты труда исходя из различий в сложности выполняемых работ и из условий труда интенсивности и характеристика труда. она состоит из следующих основных элементов:

-тарифно-квалификационные справочники

-тарифные ставки 1-го разряда

-тарифные сетки-районные коэффициенты к з/п

-доплаты к тарифным ставкам и надбавки за отклонения от нормальных условий труда.

з/п—это часть общественного продукта, которая в денежной форме выдается работнику в соответствии с количеством и качеством затраченного труда.

Основная з/п—вознаграждение за выполненную работу в соответствии с установленными нормами труда (тарифные ставки, оклады, сдельные расценки)

Доп-я з/п—вознаграждения за труд сверх установленной нормы, за трудовые успехи и за особые условия труда (компенсационные выплаты, надбавки, доплаты).

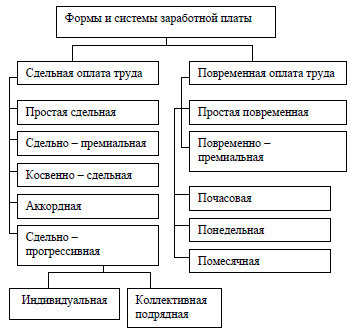

Формы и системы оплаты труда.

Номинальная заработная плата — сумма денег, полученная за определенный период времени. Номинальная заработная плаза не отражает уровня цен, поэтому её увеличение не означает реального росту жизенного уровня.

Реальная заработная плата — кол-во товаров и услуг, которое можно приобрести на номинальную зарплату .Реальная заработная плата = (номинальная заработная плата) / (индекс потребительских цен)

Изучение динамики заработной платы проходит с использованием индексов.

Система з/п м/б тарифной, бестарифная, и система плавающих окладов.

Тарифная система — это совокупность норм, включающая тарифно-квалификационные справочники, тарифные ставки, должностные оклады. Сдельная система оплаты труда производится по сдельным расценкам в соответствии с количеством произведенной продукции (работ, услуг). Повременной называется такая форма оплаты труда, при которой заработная плата работникам начисляется по установленной тарифной сетке или окладу за фактически отработанное время

Тарифная система как метод организации и регулирования зарплаты на государственных предприятиях. Основные элементы тарифной системы, их совершенствование.

Тарифная система — это совокупность норм, включающая тарифно-квалификационные справочники, тарифные ставки, должностные оклады. Тарифная ставка — это размер оплаты за труд определенной сложности, произведенный в единицу времени.

Тарифный коэффициент и Тарифно-квалификационный справочник содержит подробные характеристики основных видов работ с указанием требований, предъявляемых к квалификации исполнителя.

Бестарифная система оплаты труда, ее сущность, разновидности.

Бестарифная система оплаты труда зависит из 3 факторов:-квалификационного уровня работника-коэффициента трудового участия-отработанного времени.Основным элементом явл квалификационный уровень.он устанавлив для всех членов трудового коллеткива и определяется как частное от деления фактической з/п работника за прошлый период на минимальный уровень оплаты труда на предприятии.Весьма перспективна система плавающих окладов.-с учетом итогов работы за данный месяц в следующем месяце для работников назнач новые должностные оклады.При этом размер окладов превыш за каждый % роста важнейших технико-экономических показателей.При любой системе орг-и оплаты труда примен система участия в прибылях. Она направлена на обеспечение стабилизации экономического состояния предприятий и социально-экономич системы в целом.