Особенности взимания основных налогов с российских предприятий

Основная доля в расходах по налоговым платежам в типовой российской фирме приходится на НДС, налог на прибыль, единый социальный налог и налог на имущество.

Налог на добавленную стоимость

Общие положения. Налог на добавленную стоимость (Value Added Tax, f VAT) — это косвенный налог, которым государство облагает добавленную стоимость как результат производства товаров (услуг). Порядок исчисления и уплаты налога регулируется Налоговым кодексом РФ (часть вторая, гл. 21).

Под добавленной стоимостью (Value Added) понимается разность совокупных доходов фирмы (выручки от реализации продукции, операционных и внереализационных доходов) и стоимости ценностей (сырья, материалов, энергии, комплектующих, услуг и др.), покупаемых фирмой для обеспечения этих доходов. Иными словами, добавленная стоимость — это стоимость (ценность), которую в процессе производства и реализации продукции фирма добавляет к стоимости купленных ценностей и услуг. В международной практике различают валовую (Gross Value Added) и чистую (Net Value Added) добавленные стоимости; в первом случае амортизация внеоборотных активов не уменьшает величину совокупных доходов, во втором — уменьшает. Добавленная стоимость облагается специальным налогом.

При операциях купли-продажи величина НДС добавляется к цене товара; с ростом числа «перевалок» от одного производителя к другому доля НДС в конечной цене товара, но которой он будет приобретен потребителем, возрастает.

Основные характеристики налога. НДС является одним из самых молодых налогов. В современной его интерпретации он был предложен французским экономистом М. Лоре в 1954 г., однако собственно идея расчета добавленной стоимости и ее использования в аналитических целях рассматривалась в теории и практике задолго до появления НДС [Сердюков, Вылкова, Тарасевич, с. 212]. В настоящее время именно НДС является наиболее значимым источником пополн

Льготы по НДС определены в ст. 149 Налогового кодекса РФ. Например, не подлежит налогообложению реализация товаров и услуг, производимых и реализуемых организациями, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50%, а их доля в фонде оплаты труда — не менее 25%.

Налоговый период по НДС — календарный месяц. Если ежемесячная выручка налогоплательщика не превышает 1 млн руб. без учета НДС, то налоговый пери- j од - квартал.

Законом установлены три вида налоговых ставок по НДС: 0, 10 и 18%. Налогообложение по ставке 0% проводится в отношении ограниченного круга товаров и операций (например, реализация товаров (за исключением нефти), вывезенных в таможенном режиме экспорта, при условии предоставления в налоговые органы

надлежащим образом оформленных документов). Обложение по ставке 10% применяется при реализации продовольственных товаров (мясо и мясопродукты, молоко и молокопродукты и др.); товаров детского ассортимента, книжной продукции, связанной с образованием, наукой и культурой; некоторых лекарств и изделий медицинского назначения. Налогообложение по ставке 18% проводится при реализации всех товаров, работ и услуг, не упомянутых выше3.

Порядок исчисления НДС предусматривает раздельный учет по операциям, облагаемым налогом по разным ставкам. Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете — как сумма налога, полученная в результате сложения сумм налогов по отдельным составляющим. Сумма исчисленного налога указывается в счете-фактуре (в итоговой строке указаны три стоимостные оценки; выручка без НДС, величина НДС и выручка с НДС). Счет-фактура является документом, служащим основанием для налога к вычету или возмещению. По некоторым операциям счета- фактуры не составляются (например, при реализации ценных бумаг, за исключением организаций, оказывающих брокерские и посреднические услуги).

Порядок уплаты НДС предполагает перечисление в бюджет не позднее 20 числа месяца, следующего за истекшим налоговым периодом, определяемым как календарный месяц (в случае ежеквартальной уплате налога — не позднее 20 числа месяца, следующего за истекшим кварталом).

Техника расчета НДС. Поскольку выделение налогооблагаемой базы для каждой конкретной сделки является трудоемким делом (в частности, не все услуги облагаются НДС), для упрощения расчетов по НДС обособления добавленной стоимости не требуется. Налогом облагается вся сумма доходов, бюджетом компенсируется сумма налога в части стоимости приобретенных ценностей в выручаемой за продукцию цене.

Таким образом, НДС условно имеет две компоненты: (а) сумма, исчисленная как результат обложения налогом дохода от продажи собственной продукции и предоставления услуг, и (б) сумма, входящая в стоимость купленных ценностей. Первая сумма идет в увеличение задолженности по налогу перед бюджетом, вторая — в уменьшение этой задолженности (последняя операция на бухгалтерском языке звучит как «выставить бюджету под зачет»). Это позволяет упростить расчет и одновременно не допустить двойного счета.

Приведем примеры, подробно поясняющие технику расчета НДС: в рамках одного предприятия, в цепочке предприятий до конечного потребителя.

Сначала рассмотрим технику расчета НДС и прохождение операций по счетам бухгалтерского учета в рамках предприятия, покупающего исходное сырье и полуфабрикаты с НДС и продающего изготовленную из них продукцию, а потому вынужденного уплачивать НДС в бюджет.

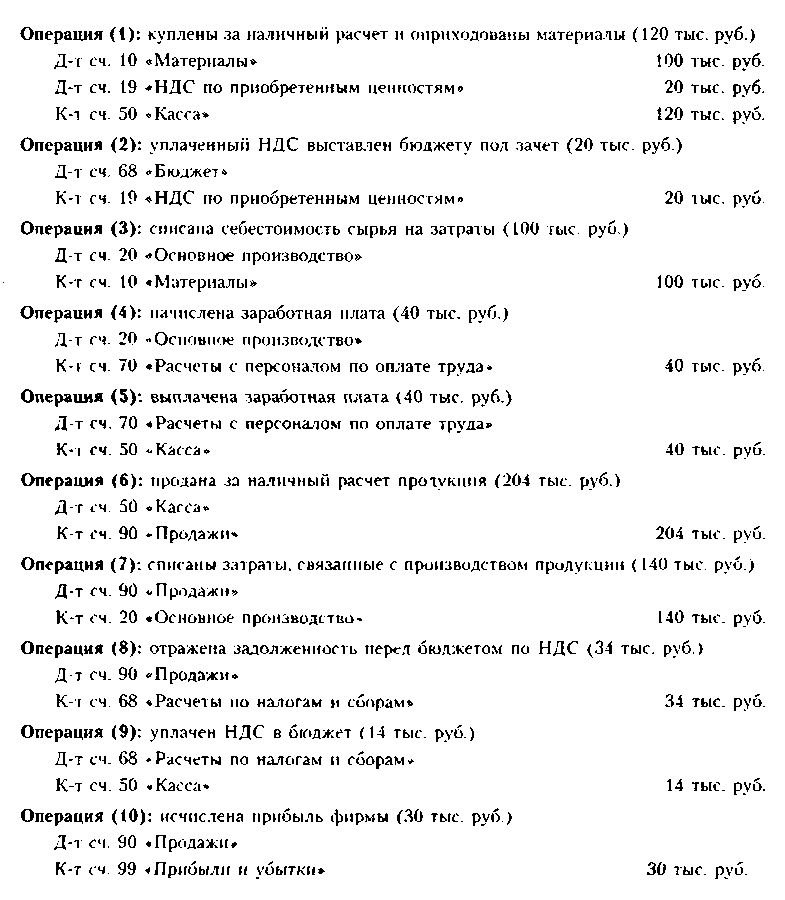

Пример

Пусть начальный баланс фирмы был таков: актив - 400 тыс. руб. (основные средства = 200, касса =■ 200); пассив - 400 тыс. руб. (представлен только устав- ным капиталом). Фирма облагается НДС по ставке 20%. В отчетном периоде

фирма приобрела сырье на сумму 120 тыс. руб.. включая 20 тыс. руб. НДС, уплаченного за это сырье. Сырье было полностью списано на производственный процесс. Дополнительные производственные расходы в размере 40 тыс. руб. состояли только из заработной платы работников. Готовая продукция продается за 170 тыс. руб. (без НДС).

В соответствии с приведенной выше логикой исчисления суммы НДС и ало-' гому подлежащим к уплате в бюджет, облагается вся выручка, т. е. 170 тыс. руб., а сумма налога поэтому составит 34 тыс. руб. (170 тыс. руб.* 20% : 100%). Общая сумма, полученная от покупателя пролукини, составит 204 тыс. руб., из которых 34 тыс. руб. должны быть уплачены в бюджет.

Операции в системе учета по расчетам с бюджетом по НДС таковы.

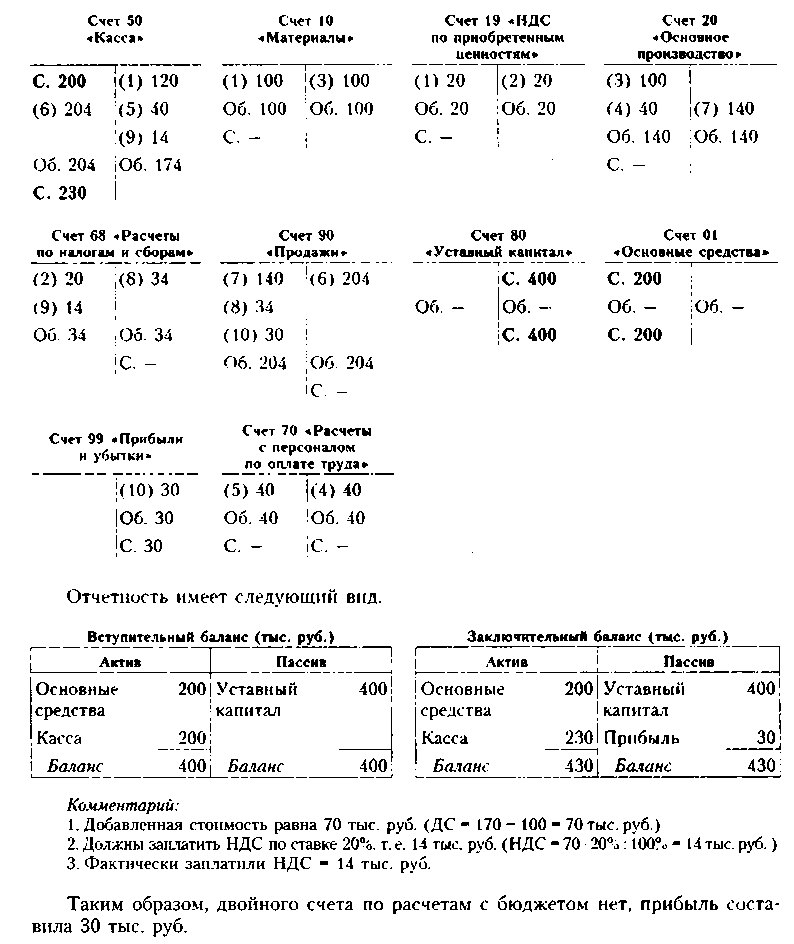

Рассмотрим

прохождение данных по счетам и убедимся,

что здесь не возникает двойного

счета.

Мы рассмотрели пример, демонстрирующий расчет НДС и прохождение соответствующих сумм по счетам бухгалтерского учета. Счет 19 «НДС по приобретенным ценностям» является транзитным — по дебету этого счета формируется сумма уплаченного НДС. При выполнении определенных условий суммы уплаченного НДС постепенно переносятся на счет 68 «Расчеты но налогам и сборам», по кредиту которого отражается сумма начисленного НДС, а по дебету — сумма НДС, уплаченного при покупке товара (сырья, материалов) и предназначенная к возмещению (зачету) в корреспонденции с кредитом счета 19. Кредитовое сальдо по счету 68 показывает сумму НДС, которую предприятие реально перечислит в бюджет.

Заметим, что основаниями для предъявления к возмещению бюджетом НДС по приобретенным ценностям являются:

наличие правильно оформленного счета-фактуры, полученного от продавца приобретенных ценностей (состав реквизитов счета-фактуры приведен в ст. 169 Налогового кодекса РФ);

факт оплаты ценностей (товаров, услуг);

принятие ценностей к учету, т. е. введение их в систему двойной записи;

намерение использовать приобретенные ценности для производственно-коммерческой деятельности.

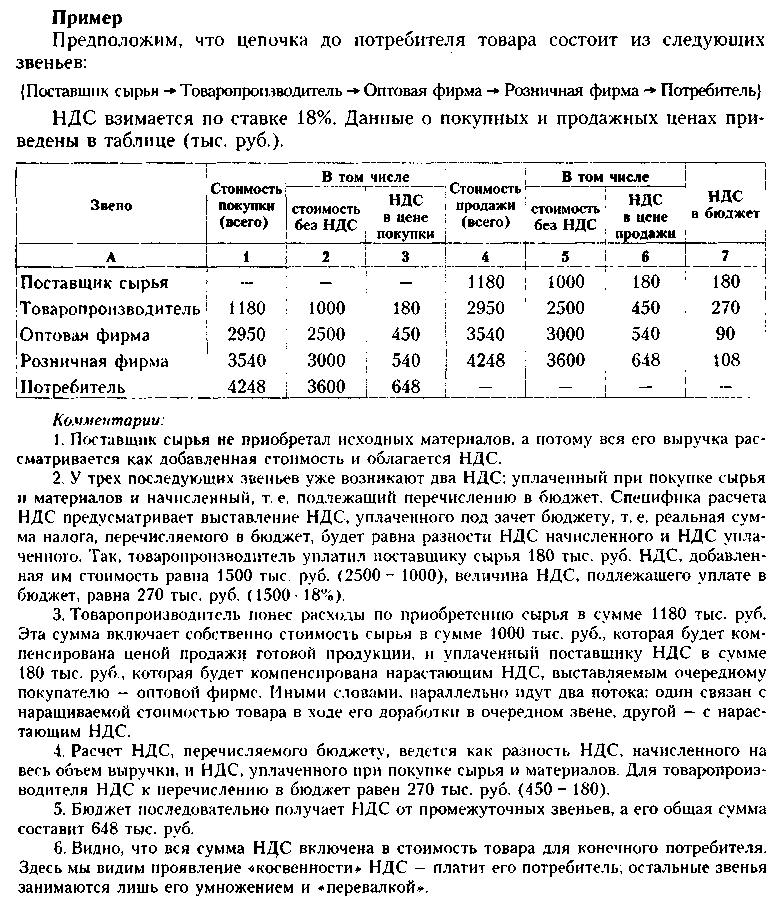

Второй пример посвящен последовательности наращения НДС в цепочке от производителя к конечному потребителю.

Увеличение числа звеньев в цепочке приводит к росту обоих упомянутых выше компонентов конечной стоимости. Поэтому чем большее число звеньев проходит товар на момента приобретения его потребителем, тем он дороже (в том числе из-за возрастающей доли государства в цене) и менее привлекателен для потребителя

Приведенный пример поясняет нам весьма любопытную особенность налогообложения. Fla каждом этапе добавленная стоимость включает как все дополнительные расходы предприятия (кроме, естественно, расходов но покупке сырья), так и его прибыль, которая в дальнейшем будет облагаться налогом на прибыль. Налицо эффект двойного обложения. Если вспомнить еще о возможности введения оборотного налога, об обложении налогом дивидендов и др., то несложно понять, что налоговым системам свойственна многократность изъятия сумм в бюджет за счет введения новых или дополнительных баз налогообложения.