Управление рентабельностью

Управление факторами прибыльной работы осуществляется не только с помощью натурально-стоимостных индикаторов (имеются в виду прежде всего показатели доходов и расходов), но и путем регулярного исчисления показателей рентабельности. Как известно, прибыль — это абсолютный показатель, мало пригодный для пространственно-временных сопоставлений. Поэтому в аналитике принято сопоставлять его с некоторыми базами, получая тем самым упомянутые показатели рентабельности. Управление рентабельностью включает два компонента: управление прибылью (числитель показателя рентабельности) и управление базой формирования прибыли (знаменатель показателя рентабельности).

В теме 9 были рассмотрены коэффициенты, дающие количественное наполнение выражениям «рентабельная работа». Управление рентабельностью означает обеспечение желаемой динамики этих коэффициентов. Поскольку при расчете тех или иных коэффициентов рентабельности используются различные базы, управление рентабельностью предусматривает не только воздействие на факторы формирования прибыли (т. е. отдельные виды доходов и расходов), но и выбор структуры активов, источников финансирования, видов производственной деятельности. В частности, меняя целевую структуру капитала, можно влиять на показатели рентабельности инвестиций; меняя структуру производства, можно воздействовать на рентабельность продаж. В любом случае эффективность и целесообразность принимаемых решений будет оцениваться комплексно — показателями прибыли и коэффициентами рентабельности; кроме того, должны учитываться субъективные моменты, факторы и результаты.

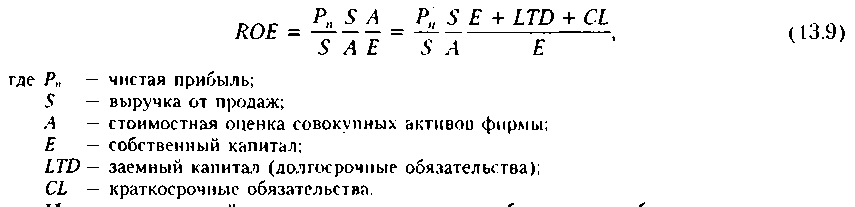

Показатели рентабельности капитала являются главнейшими в системе критериев оценки деятельности фирмы. Поэтому понятно стремление управлять базовыми факторами, влияющими на значения этих индикаторов. Один из наиболее распространенных подходов к выявлению факторов реализован в известной факторной модели фирмы «Дюпон» («DuPont»)!. Назначение модели — идентифицировать факторы, определяющие эффективность предприятия, оценить степень их влияния и складывающиеся тенденции в их изменении и значимости. Поскольку существует множество показателей эффективности, выбран один, по мнению аналитиков, наиболее значимый — рентабельность собственного капитала (ROE). Схематическое представление модели приведено на рис. 13,6.

В основу приведенной схемы анализа заложена следующая жестко детерминированная трехфакторная зависимость:

из представленной модели видно, что рентабельность соОственного капитала зависит от трех факторов: рентабельности продаж, ресурсоотдачи и структуры источников средств, авансированных в данное предприятие. Значимость выделенных факторов с позиции текущего управления объясняется тем, что они обобщают все стороны финансово-хозяйственной деятельности предприятия, его статику и динамику и, в частности, бухгалтерскую отчетность (первый фактор обобщает «Отчет о прибылях и убытках», второй — актив баланса, третий — пассив баланса).

Этим факторам и но уровню значимости, и по тенденциям изменения присуща отраслевая специфика, о которой необходимо знать аналитику. Так, показатель ресурсоотдачи может иметь невысокое значение в высокотехнологичных отраслях,

Рис.

13.6. Модифицированная

схема факторного

анализа фирмы

«DuPont»

отличающихся капиталоемкостью; напротив, показатель рентабельности хозяйственной деятельности в них будет относительно высоким. Высокое значение коэффициента финансовой зависимости могут позволить себе фирмы, имеющие стабильное и прогнозируемое поступление денег за свою продукцию. Это же относится к предприятиям, имеющим большую долю ликвидных активов (предприятия торговли и сбыта, банки). Значит, в зависимости от отраслевой специфики, а также конкретных финансово-хозяйственных условий, сложившихся на данном предприятии, оно может делать ставку на тот или иной фактор повышения рентабельности собственного капитала.

Анализируя рентабельность собственного капитала в пространственно-временном аспекте, необходимо принимать во внимание три ключевые особенности этого показателя, существенные для формулирования обоснованных выводов. Первая связана с временным аспектом деятельности коммерческой организации. Коэффициент рентабельности продаж определяется результативностью работы отчетного периода; вероятный и планируемый эффект долгосрочных инвестиций он не отражает. Когда коммерческая организация делает переход на новые перспективные технологии или виды продукции, требующие больших инвестиций, показатели рентабельности мо(ут временно снижаться. Однако если стратегия перестройки была выбрана верно, понесенные затраты в дальнейшем окупятся, т. е. снижение рентабельности в отчетном периоде нельзя рассматривать как негативную характеристику текущей деятельности.

Вторая особенность определяется проблемой риска. Многие управленческие решения связаны с дилеммой: «хорошо кушать или спокойно спать?» Если выбирают первый вариант, то принимают решения, ориентированные на получение высокой прибыли, хотя бы и ценой большего риска. При втором варианте — наоборот. Одним из показателей рисковости бизнеса является коэффициент финансовой зависимости: чем выше его значение, тем более рисковой, с позиции акционеров, инвесторов и кредиторов, является коммерческая организация.

Пример

Сравним деятельность двух компаний на предмет участия в них своим капиталом. Факторные разложения по модели (13.9) для них соответственно имеют вид

26,9% = 5,6% • 1,2 • 4,0;

11,3% = 6,2% • 1,3 • 1,4.

Если ориентироваться только на показатель рентабельности собственного капитала, то инвестирование в первую компанию более предпочтительно. Однако если мы проанализируем факторные разложения, то увидим, что первая компания является рисковой, так как 75% общей суммы средств, авансированных в ее активы, представляют собой привлеченные средства. Поэтому если мы не хотим рисковать своим капиталом, предпочтительнее участие в деятельности второй компании.

Третья особенность связана с проблемой оценки. Числитель и знаменатель показателя рентабельности собственного капитала выражены в денежных единицах разной покупательной способности. Числитель показателя, т. е. прибыль, динамичен, он отражает результаты деятельности и сложившийся уровень цен на товары и услуги за истекший период. Знаменатель показателя, т. е. собственный капитал, складывался в течение ряда лет. Он выражен в книжной (учетной) оценке, которая может весьма существенно отличаться от текущей оценки.

Кроме того, книжная оценка собственного капитала не имеет отношения к будущим доходам коммерческой организации. Действительно, далеко не все может быть отражено в балансе. Например, престиж фирмы, торговая марка, суперсовременные технологии, классный управленческий персонал не имеют денежной оценки (речь идет не о продаже фирмы в целом) в отчетности. Поэтому рыночная цена акций может значительно превышать учетную стоимость. Таким образом, высокое значение коэффициента рентабельности собственного капитала не эквивалентно высокой отдаче на инвестируемый в фирму капитал. При выборе решений финансового характера необходимо принимать во внимание рыночную стоимость фирмы.

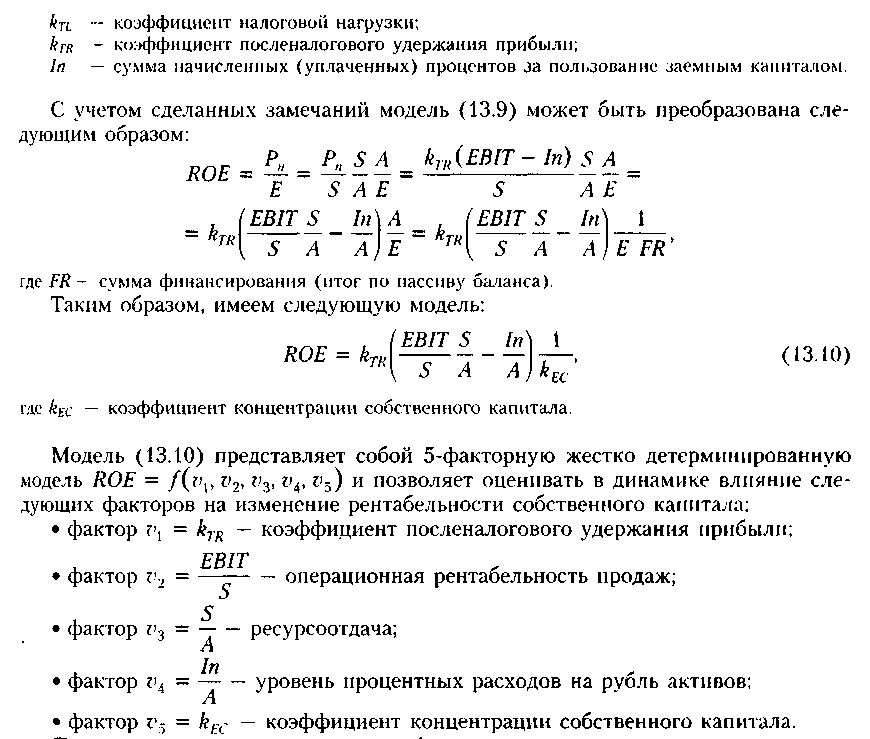

Как упоминалось в гл. 5, жестко детерминированные модели позволяют включать в рассмотрение расширяющийся набор факторов. Один из вариантов расширения возможностей анализа по схеме фирмы «Дюпон» предполагает модификацию базовой модели (13.9) следующим образом (используется упоминавшаяся в гл. 5 техника расширения жестко детерминированной факторной модели).

В модели (13.9) число факторов ограничено тремя. Модель поддается рас ширению; в процесс факторного анализа могут быть введены такие существенные для характеристики деятельности фирмы факторы, как операционная прибыль, проценты, выплачиваемые за пользование заемным капиталом, налоговая нагрузка. Базовая модель благодаря этому приобретет дополнительные аналитические возможности. Прежде чем продемонстрировать технику расширения базовой модели, напомним, что в общем случае чистая прибыль представляет собой разность налогооблагаемой прибыли и величины уплаченного налога на прибыль. В свою очередь налогооблагаемая прибыль может быть представлена как разность операционной прибыли и суммы процентов, начисленных за пользование заемным капиталом.

Приведем краткую характеристику факторов.

Коэффициент посленалогового удержания прибыли18 (Tax Retention Rate) характеризует долю чистой прибыли, остающейся в распоряжении предприятия (точнее, его собственников) после начисления и уплаты налога на прибыль и прочих обязательных платежей из прибыли. Его значение определяется влиянием налога на прибыль и системы штрафных санкций по расчетам с бюджетом. Первый находится вне сферы влияния фирмы, так как процентная ставка по налогу на прибыль устанавливается государством. Второй фактор характеризует предприятие во взаимоотношениях с бюджетом; очевидно, что влияние этого фактора не существенно. Влияние фактора прямое, т. е. с ростом его значения увеличивается и ROE.

Операционная рентабельность продаж (Operating Profit Margin) показывает долю операционной прибыли в выручке от продажи реализованной продукции; уровень этого показателя проявляется в виде политики в отношении затрат. Рост операционной рентабельности продаж способствует увеличению ROE.

Ресурсоотдача, или оборачиваемость средств, вложенных в активы (Total Asset Turnover), характеризует эффективность использования активов. Модель (13.10) показывает, что ресурсоотдача является фактором прямого действия: чем существеннее отдача с рубля, инвестированного в активы, тем выше рентабельность.

Уровень процентных расходов на рубль активов (Interest Expense on Assets) показывает величину постоянных финансовых затрат на рубль, вложенный в активы фирмы. Это фактор обратного действия: чем больше величина относительных расходов, тем меньше значение ROE.

Коэффициент концентрации собственного капитала (Equity Concentration Rate) представляет собой одну из характеристик финансовой структуры фирмы, т. е. структуры источников финансирования, и используется в анализе для оценки финансовой устойчивости фирмы, т. е. ее способности в долгосрочной перспективе рассчитываться с поставщиками капитала. Из модели (13.10) следует, что коэффициент k^c является фактором обратного действия, т. е. его снижение способствует росту ROE. На первый взгляд, имеем определенный логический парадокс, поскольку очевидно, что чем выше концентрация собственного капитала, тем меньше финансовый риск, олицетворяемый с фирмой, и больше шансов рассчитаться по своим обязательствам с лендерами (поставщиками заемного капитала). Надо стремиться к росту значения kgc. На самом деле никакого парадокса нет. Дело в том, что модель (13.10) описывает формальные зависимости между включенными индикаторами. Как известно, заемный капитал обходится дешевле19, а потому повышение доли заемного капитала в структуре источников финансирования хотя и является рисковой операцией, но в случае правильного расчета в отношении приложения капитала оказывается выгодным, что проявляется в росте ROE. Это демонстрирует модель (13.10).

Рассматриваемая модель поддается дальнейшему расширению, в частности, можно подключать к анализу показатели маржинальной прибыли, переменных расходов, постоянных расходов, выручки. Приведем один из возможных вариантов.

![]()

(13.11)

В модели (13.11) вместо операционной рентабельности продаж появились два других фактора: доля переменных расходов в выручке и доля постоянных расходов в выручке. Очевидно, и это показывает модель (13.11), что вновь введенные переменные являются факторами обратного действия: их снижение способствует росту рентабельности собственного капитала.

Динамика факторов рентабельности собственного капитала по схеме «DuPont»

Год |

Рентабельность собственного капитала,

Коэффициент посленалогового удержания прибыли % : |

Доля переменных расходов в выручке |

Доля постоянных нефинансовых расходов в выручке |

Ресурсоотдача |

Уровень процентных расходов на рубль активов |

Коэффициент концентрации собственного капитала |

|

2006 |

42,7 |

0,75 |

0,65 |

0,22 ! |

2,75 |

0,05 |

0,54 |

2007 |

47,4 |

0,75 |

0,61 |

0,25 |

2,77 |

0,04 |

0,55 |

Безусловно, аналитическая значимость факторов в рассмотренных моделях различна, как различна и возможность менеджеров фирмы влиять на них. Так, фирма никак не может влиять на ставку налогообложения прибыли, но управление. например, величиной и структурой затрат входит в компетенцию ее менеджеров. Каждая из моделей может быть, как минимум, использована в режиме аналитического мониторинга путем построения и регулярного обновления таблицы (все показатели в сказуемом таблицы, кроме ROE, даны в долях единицы).

Динамика данных условного примера, приведенных в табл. 13.1 для модели, показывает рост рентабельности собственного капитала фирмы — с 42,7% до 47,4%. Основные причины видны из таблицы: во-первых, фирма повысила долю постоянных нефинансовых расходов в выручке и одновременно снизила долю переменных расходов (это могло произойти в результате повышения технической оснащенности фирмы) и, во-вторых, увеличила ресурсоотдачу. Регулярный мониторинг (смысл его заключается в сравнительной оценке динамики приведенных в таблице индикаторов) позволяет сосредоточить внимание менеджеров на негативных и позитивных тенденциях в отношении ключевых сторон деятельности фирмы, имеющих финансовую подоплеку.