Управление прибыльностью и рентабельностью

Управление прибыльностью

Прибыльность понимается как возможность и способность бизнеса «делать прибыль». Поскольку показателей прибыли много, рассуждения ведутся прежде всего с позиции собственников фирмы, играющих ключевую роль в судьбе бизнеса. Для них базовой результатной характеристикой является чистая прибыль; именно этот показатель рассматривается ими как один из основных критериев успешности функционирования фирмы. Чистая прибыль — это разность доходов и расходов, понимаемых в обобщенном смысле. Отсюда с очевидностью следует, что соответствующий комплекс процедур оценки и управления прибыльностью подразумевает такие воздействия на факторы финансово-хозяйственной деятельности, которые способствовали бы повышению доходов и снижению расходов.

В рамках повышения доходов должны проводиться оценка, анализ и планирование выполнения плановых заданий и динамики продаж в различных разрезах, ритмичности производства и продаж, достаточности и эффективности диверсификации производственной деятельности, эффективности ценовой политики, влияния различных факторов (фондовооруженности, загруженности производственных мощностей, сменности, ценовой политики, кадрового состава и др.) на изменение величины продаж, сезонности производства и продаж, критического объема производства (продаж) по видам продукции и подразделениям и т. п. Результаты планово-аналитических расчетов обычно оформляются в виде таблиц, содержащих плановые (базисные) и фактические (ожидаемые) значения объемов производства и продаж и отклонения от них в натуральных и стоимостных показателях, а также в процентах.

Поиск и мобилизация факторов повышения доходов находятся в компетенции высшего руководства компании, а также ее маркетинговой службы. Роль финансовой службы сводится, в основном, к обоснованию разумной ценовой политики, оценке целесообразности и экономической эффективности нового источника доходов, контролю за соблюдением внутренних ориентиров по показателям рентабельности в отношении действующих и новых производств.

Вторая задача — снижение расходов (затрат) — подразумевает оценку, анализ, планирование и контроль за исполнением плановых заданий по месту возникновения и виду расходов (затрат), а также поиск резервов обоснованного снижения себестоимости продукции1. Общеизвестен тезис: «Затраты никогда нельзя оставлять без присмотра, иначе они имеют тенденцию к необоснованному росту».

Управление расходами (затратами) в контексте идеологии центров ответственности. Плановые задания в отношении затрат могут устанавливаться в различных разрезах. Один из наиболее важных — контроль затрат как элемент системы управления по центрам ответственности. Под центром ответственности (Responsibility Center) понимается подразделение хозяйствующего субъекта, руководство которого наделено определенными ресурсами и полномочиями, достаточными для выполнения установленных плановых заданий. При этом:

вышестоящим руководством определяются один или несколько базовых (системообразующих) критериев и устанавливаются их плановые значения:

суждение об эффективности работы центра ответственности делается на основании выполнения плановых заданий по системообразующим критериям:

руководство подразделения наделяется ресурсами в согласованных объемах;

ограничения но ресурсам носят общий характер, т. е. руководство центра ответственности обладает полной свободой действий в отношении структуры ресурсов, организации производственно-технологического процесса, систем снабжения и сбыта и т. п.

Смысл выделения центров ответственности — в поощрении инициативы у руководителей среднего звена, повышении эффективности работы подразделений, получении относительной экономии издержек производства и обращения.

Речь идет именно об обоснованном снижении издержек производства и обращения. Как правило, в любом крупном предприятии разрабатываются технически (или научно) обоснованные нормативы но отдельным операциям и, кроме того, существуют разнообразные нормы в рамках технологического процесса (состав, структура и виды сырья и материалов, последовательность операций и др.). Экономия за счет нарушения технологического процесса, естественно, не может рассматриваться как обоснованная (вряд ли кто-то захочет кушать котлеты, в которых доля мяса занижена в целях экономии затрат и снижения себестоимости).

В зависимости от того, какой критерий — затраты, доходы, прибыль или инвестиции — определяется как системообразующий, принято выделять следующие центры ответственности (русскоязычные названия даны условно).

Затратообразующий центр (Cost Center) — подразделение, работающее но утвержденной смете расходов. Трудно оценить доходы, поэтому внимание концентрируется на затратах. В качестве примера можно привести университетскую кафедру; ее руководство имеет полное право определять направления использования централизованно выделяемых средств (покупка компьютера, приглашение известного профессора для чтения краткого курса, направление сотрудников на научные конференции и т. п.). Еще один пример — бухгалтерия предприятия; трудно оценить, какая часть прибыли предприятия обусловлена работой бухгалтеров, однако можно установить плановые ориентиры по затратам.

Доходообразующий центр (Revenue Center) — подразделение, руководство которого несет ответственность за генерирование доходов; примеры — отдел сбыта крупного предприятия, региональный центр продаж. В данном случае руководитель не несет ответственности за основные затраты хозяйствующего субъекта. Например, при продаже продукции завода руководитель коммерческой службы не несет ответственности за ее себестоимость, так как главная его задача — организация торговли, работа с клиентами, варьирование скидками в рамках установленной ценовой политики и т. п. Безусловно, в этом случае возникают затраты, но не они являются объектом контроля со стороны вышестоящего руководства.

Прибылеобразующий центр (Profit Center) — подразделение, в котором в качестве основного критерия выступает прибыль или рентабельность продаж. Чаше всего в нх роли выступают самостоятельные подразделения крупкой фирмы: дочерние и зависимые компании, дивизиональные подразделения с замкнутым производственным циклом, технологически самостоятельные производства, обособляемые и рамках диверсификации производственной деятельности, и т.п. К прибылеобразующим могут относиться и внутренние подразделения компании, если ею используется политика трансфертных цен, когда продукция, находящаяся на разных стадиях обработки, не передается от одного подразделения другому, а «продается» по внутренним ценам.

Инвестиционно-развивающий центр (Investment Center) — подразделение, руководство которого не только отвечает за организацию рентабельной работы, но и наделено полномочиями осуществлять инвестиции в соответствии с установленными критериями (например, если ожидаемая норма прибыли не ниже установленной границы). В качестве системообразующего критерия здесь чаще всего выступает показатель рентабельности инвестиций; кроме того, могут накладываться ограничения сверху на объем допустимых капиталовложений (решение по инвестиции, не превышающей заданную величину, является исключительной компетенцией руководителя этого центра ответственности; превышение границы требует обоснования и согласования с вышестоящим руководством). Центр ответственности данного типа — наиболее общее по функциональным возможностям подразделение; здесь больше и число субкритериев — это затраты, доходы, прибыль, объем разрешенных инвестиций, показатели рентабельности и др.

В числе ключевых элементов системы управления на базе прибылеобразующих и инвестиционно-развивающих центров ответственности — политика трансфертных цен, также существенно сказывающаяся на уровне затрат (расходов). Трансфертной называется цена, используемая для определения стоимости продукции (товаров, услуг), передаваемой прибылеобразующим или инвестиционно-развивающим центром ответственности другому центру ответственности внутри компании. Она, как правило, меньше цены, используемой при продаже продукции внешним контрагентам.

Трансфертное ценообразование осуществляется при участии трех сторон: высших топ-менеджеров и руководства поставляющего и приобретающего продукцию центров ответственности. Топ-менеджеры определяют основные параметры трансфертной политики, выступают в роли арбитров между руководителями центров ответственности и принимают окончательное решение в отношении ценообразования в случае, если конфликт не решается полюбовно.

Существуют следующие типы трансфертных цен: рыночно-ориентированные, затратно-ориентированные и компромиссные. В первом случае за ориентир берется рыночная цена. При этом покупающий центр ответственности не должен платить больше, чем внешнему продавцу, а продающий центр не должен получать больший доход, чем при продаже внешнему покупателю. Во втором случае ориентиром выступают полные или переменные затраты; такой подход эффективен в системе стандарт-костинга. В третьем случае за основу берется либо рыночная цена, либо себестоимость продукции, а окончательный вариант цены определяется в ходе переговоров между руководством центров и при активном участии высшего руководства.

Система плановых заданий варьирует в зависимости от типа подразделения, а аналитические процедуры выполняются на этапе как установления плановых ориентиров, так и контроля в рамках оперативного и ретроспективного анализа. Для иллюстрации подхода к управлению расходами (а значит, и прибыльностью), основанному на идее выделения центров ответственности, приведем пример, ставший хрестоматийным. Предположим, что автомобилестроительный завод собирается внедрить новую модель автомобиля. По оценкам экспертов, для того чтобы успешно выйти с новой моделью на потребительский рынок и обеспечить требуемые значения рентабельности, необходимо, чтобы себестоимость автомобиля не превышала 4000 долл. Далее, проводится дробление производства автомобиля на технологические подпроцессы, в результате которого выделяются узлы, производство которых находится в компетенции отдельных центров ответственности. Руководитель конкретного центра может выбрать по собственному усмотрению технологию производства данного узла (семейный подряд, закупку у подразделения компании по внутренним ценам, заключение договора с внешним поставщиком и т. п.); главное — выдержать ограничение по себестоимости данного узла. Высшим руководством устанавливается плановое задание (в данном случае — в отношении себестоимости узла), выделяются ресурсы и вводятся ограничения, в том числе в отношении политики с контрагентами. Аналитические процедуры, выполняемые руководителем центра ответственности, достаточно очевидны: он (или его консультант-аналитик) идентифицирует варианты производства, рассчитывает экономические последствия каждого варианта и выбирает наиболее выгодный.

Управление затратами (издержками) по видам. Классификация издержек по видам может быть выполнена разными способами, в частности: (1) материальные издержки производства, (2) издержки производства на энергоносители, (3) трудовые издержки производства, (4) накладные издержки производства, (5) выполнение публичных обязательств, (6) издержки производства на сообщение, транспорт к прочие расходы, (7) калькулируемые издержки производства (см.: [Врублевский, с. 90—93]). Учет, контроль, агрегирование и анализ издержек осуществляются в рамках управленческого учета. Основная цель — выявление видов издержек, поддающихся обоснованному снижению их величины, и поиск путей этого снижения.

Управление себестоимостью. Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку ресурсов предприятия, использованных при производстве и реализации данной продукции.

Когда речь идет об осуществлении конкретного производственного процесса, относительно большую значимость имеют отдельные виды активов, средств, расходов. Так, для изготовления некоторого вида продукции можно использовать ту или иную материально-техническую базу, различные виды сырья, материалов и полуфабрикатов, разнообразные технологии производства, схемы снабжения и сбыта и т. п. Поэтому очевидно, что в зависимости от выбранной концепции организации и реализации производственного процесса уровень себестоимости может ощутимо варьировать и оказывать влияние на прибыль предприятия. Именно этим определяется значимость методик анализа и управления себестоимостью как в системе управленческого учета, так и с позиции управления деятельностью предприятия в целом.

Управление себестоимостью продукции представляет собой повторяющийся процесс, в ходе которого постоянно пытаются изыскать возможности обоснованного сокращения расходов и затрат. В рамках одного производственного цикла и в наиболее общем виде этот процесс может быть представлен в виде следующих процедур:

прогнозирование и планирование затрат (определяются долго- и краткосрочные тенденции изменения отдельных видов затрат, задаются их ориентиры, обеспечивающие выход на определенные показатели прибыли и рентабельности);

нормирование затрат (устанавливаются технически обоснованные нормативы в натуральных и стоимостных оценках по отдельным видам затрат, технологическим процессам, центрам ответственности);

учет затрат в заданной номенклатуре статей;

калькулирование себестоимости (распределяются фактические расходы и затраты на объекты калькулирования себестоимости);

анализ затрат и себестоимости (анализируются фактические затраты в сравнении с плановыми заданиями и нормативами, выявляются факторы, повлекшие значимые отклонения, определяются резервы снижения себестоимости);

контроль и регулирование управления затратами (вносятся текущие изменения в управление затратами в случае отклонения от запланированной динамики затрат, уточняются системы планирования и нормирования).

При анализе и планировании затрат и себестоимости продукции наибольшее распространение получили два классификационных признака: экономический элемент и статья калькуляции.

Под экономическим элементом понимается экономически однородный вид затрат на производство и реализацию продукции, который на уровне данного предприятия не представляется целесообразным подвергать более дробной детализации. Например, элемент «Амортизация основных средств» обобщает все амортизационные отчисления, независимо от того, для каких целей — производственных, социальных, управленческих — использовалось то или иное основное средство; стоимость покупного полуфабриката нельзя разложить на затраты живого и овеществленного труда и т. п.

Безусловно, затраты, которые предприятие вынуждено нести, объективны, и предприятие само определяет себестоимость продукции. Вместе с тем государство регулирует этот процесс путем нормирования затрат, относимых на себестоимость и принимаемых во внимание при исчислении налогооблагаемой прибыли. Данное регулирование осуществляется с помощью Налогового кодекса РФ, в гл. 25 кото-' рого приведена единая для предприятий номенклатура экономических элементов затрат. В ст. 253 Кодекса выделены следующие элементы расходов (затрат); материальные расходы (за вычетом стоимости возвратных отходов), расходы на оплату труда, суммы начисленной амортизации, прочие расходы.

Учет и анализ затрат по элементам позволяет рассчитывать и оптимизировать плановые и фактические затраты по предприятию в целом по таким крупным позициям, как оплата труда, покупные материалы, полуфабрикаты, топливо и энергия.

Под калькуляционной статьей понимается определенный вид затрат, образующих себестоимость продукции в целом или ее отдельного вида. Обособление таких видов затрат основано на возможности и целесообразности их идентификации, оценки и включения (прямого или косвенного, т. е. путем распределения в соответствии с некоторой базой) в себестоимость конкретного вида продукции.

Если группировка затрат по экономическим элементам позволяет выявить отдельные виды затрат за отчетный период безотносительно к тому, закончено производство продукции или нет, то группировка по калькуляционным статьям дает возможность определить себестоимость продукции, полностью прошедшей производственный цикл и готовой к реализации или реализованной.

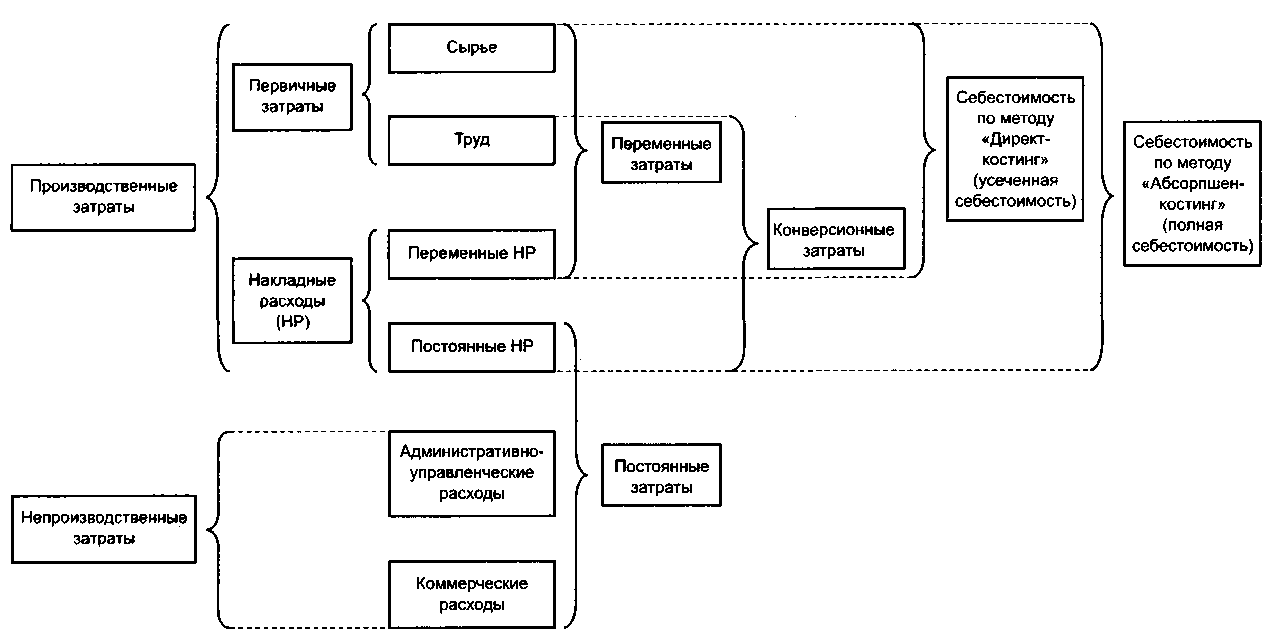

Состав калькуляционных статей варьирует в зависимости от отраслевой принадлежности предприятия; в частности, для промышленного предприятия возможный вариант типовой номенклатуры статей: (1) сырье и материалы; (2) возвратные отходы (вычитаются); (3) покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций; (4) топливо и энергия на технологические цели; (5) заработная плата производственных рабочих; (6) отчисления па социальные нужды; (7) расходы на освоение и подготовку производства; (8) общепроизводственные расходы; (9) общехозяйственные расходы; (10) потери от брака; (11) прочие производственные расходы; (12) коммерческие расходы.

Первые 11 статей составляют так называемую производственную себестоимость; с добавлением коммерческих расходов, т. е. расходов, связанных со сбытом продукции, образуется полная себестоимость производства и реализации. Существуют и иные варианты агрегирования расходов (см. рис. 13.5).

В системе управления затратами важную роль играет их подразделение на прямые и косвенные. К прямым относятся расходы, которые в момент их возникновения можно непосредственно отнести на объект калькулирования на основе первичных документов; к косвенным — расходы, которые в момент возникновения не могут быть отнесены на конкретный объект калькулирования. Чтобы попасть в его себестоимость, они должны быть предварительно аккумулированы на определенном счете и в дальнейшем распределены между всеми объектами пропорционально некоторой базе. Примерами прямых расходов являются затраты сырья и материалов, полуфабрикаты, заработная плата работников, занятых производством данного вида продукции, и др. К косвенным относятся расходы на подготовку и освоение производства, общепроизводственные расходы, общехозяйственные расходы и др. Базой для распределения могут служить прямые затраты, заработная плата производственных рабочих, объем выработанной продукции и т. п. Отметим, что подразделение расходов на прямые и косвенные, равно как и выбор базы для распределения последних с целью включения их в себестоимость, всегда имеют определенную долю субъективизма.

Рис.

13.5. Виды затрат (расходов) и их группировки

Что касается методов калькулирования, используемых в отечественной практике, то число их велико; один из подходов к классификации методов и краткое их описание можно найти в [Соколов, Пятов, с. 50—56]. В западной практике весьма широкое распространение имеют системы абсоришен-костинга, директ-костинга, стандарт-костс; наиболее распространена система директ-костинга, подразумевающая подразделение затрат на условно-постоянные и переменные; первые относятся на затраты текущего (отчетного) периода, вторые — на себестоимость. Подробнее об этих системах см.: [Ивашкевич; Каверина; Николаева; Волкова].

Фактическая себестоимость продукции формируется из принципа экономической целесообразности тех или иных расходов и затрат. Увеличение себестоимости, являясь негативным фактом, приводящим к уменьшению прибыли, имеет и некоторый позитивный момент — снижение налога на прибыль. Поэтому в целях противодействия фактам необоснованного занижения налогооблагаемой прибыли некоторые виды расходов регулируются централизованно путем установления лимитов, норм и нормативов17.

Роль финансовой службы в управлении расходами уже гораздо более значима, чем управление доходами. Если уровень доходов в значительной степени определяется конъюнктурой рынка, то видами и уровнем расходов можно управлять путем установления более или менее жестких внутренних нормативов по отдельным статьям расходов. Именно это реализуется в ходе формирования плановой себестоимости, расчета фактической себестоимости, анализа отклонений фактических данных от плановых значений, выявления причин произошедших отклонений и разработки мероприятий по устранению причин, обусловивших появление необоснованных расходов.