Тема 13 доходы, расходы и прибыль фирмы

Раздел УПРАВЛЕНИЕ ДОХОДАМИ, РАСХОДАМИ, ПРИБЫЛЬЮ И РЕНТАБЕЛЬНОСТЬЮ

После изучения этой главы вы сможете получить представление о:

видах доходов и расходов, условиях их признания и оценке;

подходах к трактовке прибыли как экономической категории;

множественности показателей прибыли, обусловленной интересами различных пользователей;

факторах формирования прибыли;

способах управления прибыльностью и рентабельностью;

концепции центров ответственности;

факторных моделях управления рентабельностью.

Тема посвящена изложению сущности вопросов: «Эффективно ли функционирует предприятие в среднем и какие меры финансового характера способствуют повышению эффективности?» Речь идет об оценке эффективности ресурсного потенциала предприятия и рентабельности его работы, проявляющихся в устойчивом (в среднем) генерировании прибыли как индикаторе, во-первых, эффективности функционирования управленческого персонала и, во-вторых, правильности выбора инвесторами объекта инвестирования. Ключевым в данной тема является понятие прибыли. Как будет показано, прибыль представляет собой весьма неоднозначную в трактовке категорию, а потому адекватность ее восприятия, по нашему мнению, зависит от глубины понимания базовых алгоритмов ее формирования в системе бухгалтерского учета.

Доходы и расходы: понятие, сущность, виды

В системе целеполагания прибыль занимает особое место. Любая коммерческая организация строит свою деятельность, исходя из перспективы устойчивого генерирования прибыли. Поскольку в мире бизнеса и конкурентной борьбы никто не застрахован от собственных ошибок и появления более умелых и удачливых конкурентов, нельзя заранее предсказать, какова будет прибыль в будущем, хватит ли доходов предприятию для расчетов со своими контрагентами, будут ли удовлетворены собственники уровнем рентабельности и др. Именно поэтому эффективность текущего управления финансами определяется не столько значимостью полученных доходов (убытков) в отдельные годы, сколько устойчивостью генерирования прибыли в среднем. Если предприятие постоянно имеет прибыль (возможно, и не супер большую, но устраивающую инвесторов), обремененную, естественно, приемлемым уровнем риска, становится возможным принятие стратегических финансовых решений, особенно в отношении привлечения дополнительных источников финансирования. Иными словами, не только текущее финансовое состояние, но и решения стратегического характера в значительной степени зависят от эффективности текущей деятельности. Устойчивая текущая прибыль служит индикатором правильности выбранного курса, стратегическая цель которого — повышение благосостояния собственников предприятия.

Понятия доходов и расходов неоднозначны. Наиболее четкие определения можно найти в положениях по бухгалтерскому учету — ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» [Нормативная база...]. Данные регулятивы последовательно реализуют финансовую концепцию капитала (см. разд. 21.2), с которым увязано определение доходов и расходов.

Доходы (Revenue, Income), с позиции теории, — это увеличение экономических выгод1 предприятия в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств в ходе обычной деятельности, приводящее к увеличению капитала собственников этого предприятия, за исключением их вкладов. С позиции практики, данный термин обозначает валовые поступления экономических выгод в ходе деятельности предприятия, состоящие из двух частей: выручки и прочих поступлений.

Основа доходов — выручка (revenue, sales) в виде доходов от обычных видов деятельности (продажа продукции и оказание услуг, предусмотренных уставными документами). Выручка является частью совокупных доходов, которые, помимо поступлений от обычной деятельности, могут включать прочие поступления — операционные и внереализационные доходы (полученные штрафы, доход от продажи оборудования, поступления от сдачи активов в аренду и др.). На практике широкое распространение получил показатель «чистая выручка» (net sales), т. е. выручка от продаж, за вычетом косвенных налогов (налог на добавленную стоимость, акцизы, аналогичные обязательные платежи), сборов и скидок по отдельным сделкам (синонимы: чистая продажа, нетто-продажа, нетто-выручка).

Показатель чистой выручки выполняет две ключевые функции. Во-первых, он дает реальную оценку деятельности фирмы. Дело в том, что, например, акцизами облагаются специальные группы товаров, продажа которых не поощряется (например, алкоголь) или ресурсозатраты на производство которых несоразмерно малы с потенциально получаемой высокой выручкой (например, ювелирные изделия). Отсюда видно, что производство и продажа подакцизных товаров дает аномально высокие валовые доходы, не отражающие собственно эффективность работы фирмы. Устанавливая высокую ставку акциза, государство отбирает часть валовой выручки для последующего использования на общегосударственные и социальные цели. Во-вторых, в рыночной экономике, как правило, фирмы предлагают клиентам разного рода скидки — за ускоренную оплату, за покупку крупной партии, за регулярность покупок и др. Сознательно уменьшая потенциальную выручку, фирма выигрывает на другом — ускорении оборачиваемости, стабильности продаж и др. В данном случае показатель чистой выручки показывает фактический валовый доход фирмы, в отличие от потенциально возможного валового дохода, который мог бы иметь место, если бы подобные скидки не предоставлялись.

В западной учетно-аналитической практике существуют две системы учета валовых доходов: метод чистой цены (Net Price Method) и метод валовой цены (Gross Price Method). В первом методе выручка от продаж сразу же учитывается в оценке-нетто, хотя заранее неизвестно, воспользуется ли клиент скидкой. Если опцией о скидке не воспользуются, дополнительный доход будет отражен в счете «Прибыли и убытки».

Не относятся к доходам, а следовательно, не приводят к увеличению капитала суммы налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и других аналогичных обязательных сумм, подлежащих перечислению в бюджет; поступления по договорам комиссии; суммы, полученные предприятием в виде авансов в счет оплаты продукции, товаров, работ, услуг; суммы полученных задатков2; суммы полученных залогов3; суммы, полученные в погашение кредита (займа), предоставленного ранее заемщику.

По своей структуре и видам доходы, признаваемые в системе бухгалтерского учета, довольно разнообразны. Порядок их признания, учета и отражения в отчетности регулируется бухгалтерскими регулятивами, в частности положением по бухгалтерскому учету «Доходы организации» (ПБУ 9/99).

Расходами (Cost) организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящих к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Не признается расходами и потому не влияет на величину капитала выбытие активов в связи: (а) с приобретением (созданием) внеоборотных активов; (б) вкладами в уставные (складочные) капиталы других организаций и приобретением акций н иных ценных бумаг не с целью перепродажи; (в) перечислением средств в рамках благотворительной деятельности, организации отдыха, мероприятий спортивного и культурно-просветительского характера; (д) договорами комиссии; (е) перечислением авансов и задатков; (ж) погашением полученных ранее кредитов и займов.

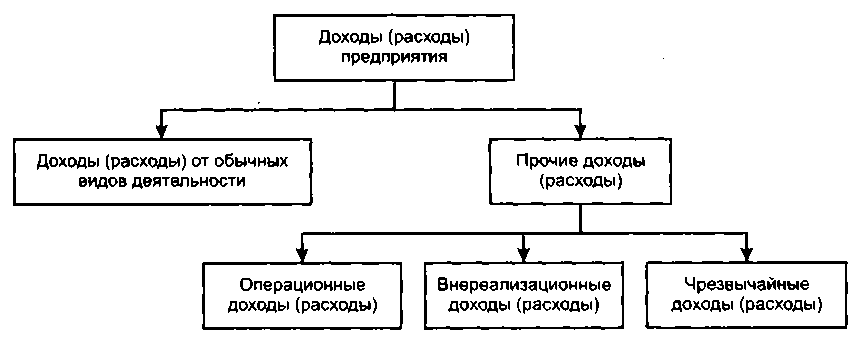

Доходы и расходы несут важную информационную нагрузку, а потому в типовую отчетность фирмы входит форма «Отчет о прибылях и убытках». В ней доходы и расходы могут быть представлены разными способами и в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на несколько видов (рис. 13.1).

Рис.

13.1. Классификация доходов (расходов)

предприятия

К расходам по обычным видам деятельности относятся расходы, связанные с изготовлением (или приобретением) и продажей продукции, а также возмещение стоимости амортизируемых активов (например, основных средств и нематериальных активов) в виде амортизационных отчислений. Расходы отражаются в системе учета в сумме, исчисленной в денежном выражении, равной величине оплаты и (или) величине кредиторской задолженности.

В целях калькулирования себестоимости продукции и выявления эффективности работы основных, вспомогательных и обслуживающих подразделений, а также коммерческой службы и аппарата управления расходы по обычным видам деятельности детализируются. Делается это в системе управленческого учета. В частности, расходы подразделяются на связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов и на возникающие в процессе переработки (доработки) материально-производственных запасов, включая управленческие и коммерческие расходы. Предусматривается также группировка расходов на материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизацию, прочие затраты.

К операционны.ч доходам (расходам) относятся, в частности: (а) доходы (расходы), связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; (б) доходы (расходы), связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; (в) доходы (расходы) от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; (г) результаты переоценки имущества и обязательств, стоимость которых выражена в иностранной валюте; (д) проценты, полученные (уплаченные) по предоставленным (полученным) кредитам и займам.

К группе внереализационных доходов (расходов) относят: (а) штрафы, пени, неустойки, начисленные за нарушение условий договоров; (б) доходы и расходы от безвозмездной передачи либо получения активов; (в) поступления и перечисления в возмещение причиненных организации убытков; (г) убытки и прибыль прошлых лет, выявленные в отчетном году; (д) суммы кредиторской и дебиторской задолженности, по которым истек срок исковой давности; (е) суммы уценки и дооценки активов (за исключением внеоборотных активов); (ж) иные доходы и расходы, непосредственно не связанные с реализацией продукции, работ, услуг.

Раздельное обособление так называемых прочих операционных расходов и внереализационных расходов весьма условно и, если можно так выразиться, перешло в современный российский учет из учета советского. Заметим, что при формировании финансового результата приведенная дифференциация не имеет значения, поскольку и те и другие доходы (расходы) учитываются в системе бухгалтерского учета на одном и том же счете (счет 91 «Прочие доходы и расходы»). Тем не менее она предусмотрена в рекомендуемых ныне форматах отчетности. В Налоговом кодексе РФ такого подразделения доходов (расходов) уже нет.

Все упомянутые выше доходы должны признаваться лишь в том случае, если удовлетворяются следующие условия:

организация имеет право на получение выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

сумма выручки может быть определена;

имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации; это имеет место в случае, если организация либо получила в оплату актив, либо отсутствует неопределенность в отношении получения актива;

право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю, или работа принята заказчиком (услуга оказана);

расходы, которые проведены или будут проведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете признается кредиторская задолженность.

Расходы признаются в бухгалтерском учете и принимаются во внимание при расчете финансового результата при наличии следующих условий:

расход проводится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

сумма расхода может быть определена;

• имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Это имеет место лишь в том случае, если организация либо передала актив, либо отсутствует неопределенность в отношении передачи актива.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете предприятия признается дебиторская задолженность.

К чрезвычайным доходам (расходам) относятся доходы и расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии и т. п.). К чрезвычайным доходам, в частности, относятся: страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п. Чрезвычайные доходы (расходы) не принимаются во внимание при исчислении налога на прибыль, а их сальдо (т. е, разность между доходами и расходами) просто прибавляется к прибыли после вычета налогов и других обязательных платежей.

Безусловно, доминирующими но значимости являются доходы (расходы) от обычных видов деятельности — именно они дают основной вклад в формирование конечного финансового результата.

Заканчивая вводный параграф, вероятно, уместно упомянуть о том, что в экономической литературе существует ряд терминов, синонимичных (расходы, затраты, издержки), близких по смысловой нагрузке к перечисленным (например, потери, убытки) или имеющих непосредственное отношение к ним (различные виды себестоимости). Периодически предпринимаются попытки «развести» их4. Мы не будем подробно затрагивать эту проблему, а ограничимся лишь краткими определениями, оставляя возможность читателю самостоятельно проинтерпретировать их и сравнить между собой.

Затраты (Expenses, Expenditure) — выраженные в денежной оценке некапита- лизируемые и декапитализируемые расходы5 и начисления, относимые к отчетному периоду при исчислении финансового результата за этот период. Затраты представляют собой либо часть ранее сделанных, т. е. капитализированных, расходов, либо расходы и начисления, признаваемые затратами в момент их производства. Начисления обусловлены привлеченными ресурсами (например, начислением заработной платы наемным работникам), т. е. затраты олицетворяются с платностью за мобилизованные ресурсы. Не случайно А. Уолтерс (Allan Arthur Walters, род. 1926) определяет затраты как «выплаты, которые необходимо произвести, чтобы заставить факторы производства продолжать действовать вместе с фирмой» [Уолтерс]. Именно затраты важны для определения финансового результата, поскольку последний рассчитывается сопоставлением доходов с расходами (или их частью), этот доход обусловившими. Таким образом, затраты возникают только тогда, когда проводится сопоставление соответствующих расходов и начислений, с одной стороны, с доходами, с другой стороны; во-вторых, они всегда привязаны к тому периоду, за который исчисляется финансовый результат. Признание затрат автоматически означает сокращение потенциальных экономических выгод, приводящее к уменьшению капитала собственников. Начисления и последующие расходы ресурсов, связанные с уменьшением капитала собственников по их решению, как затраты не трактуются. Затраты являются ключевым элементом управленческого учета в целом и систем калькулирования себестоимости, в частности. Принято выделять различные их виды (см. рис. 13.5), что позволяет рассчитать себестоимость продукции, организовать учет по центрам ответственности, рассчитать показатели прибыли и рентабельности. Классификации затрат весьма многообразны и имеют специфику, обусловленную национальными особенностями организации и ведения бухгалтерского и налогового учета. В международном контексте широко распространены классификационные группировки, применяемые в англо-американской системе учета; эти группировки прямо или косвенно подразумеваются и в МСФО (см.: [Хорнгрен, Фостер; Международные стандарты финансовой отчетности]).

Издержки (Cost, Expenses) в узком смысле — синоним затрат (именно в таком контексте этот термин используется, например, в торговле). С определенной долей условности можно утверждать, что издержки — более широкое понятие: помимо затрат, имеющих стоимостную оценку, издержки включают негативные последствия, стоимостная оценка которых может отсутствовать вообще или быть исключительно субъективной (например, понижение кредитного рейтинга, уход ведущих сотрудников, потеря знаковых клиентов как результат полосы финансовых затруднений).

Расходы (Cost) — «жертвование» некоторого ресурса, т. е. его уменьшение или использование для достижения поставленных целей. В предпринимательской деятельности расходы могут рассматриваться в контексте либо физического движения ценностей, либо кругооборота капитала. В первом случае речь идет о банальном уменьшении физического объема актива; во втором случае — о целесообразных трансформациях ресурсов, имеющих целью генерирование доходов (конечный элемент трансформационной цепочки — денежные активы, появляющиеся в балансе фирмы в сумме, превышающей величину понесенных затрат). Как элемент трансформационного процесса, расходы совершаются в том случае, если они потенциально обещают доходы или являются составной частью ранее совершенных потенциально обещавших доход операций. Расходы либо капитализируются, т. е. отражаются в балансе как актив и постепенно переносятся в затраты или потери в будущие периоды, либо немедленно относятся на затраты или потери

отчетного периода. Таким образом, по отношению к затратам расходы могут выступать в качестве их причины или следствия. Примером первой ситуации может служить покупка основного средства за наличные, сопровождающаяся расходом денежных средств. В этом случае и сами основные средства трактуются как понесенные расходы ради будущих доходов. В дальнейшем эти расходы будут декапитализироваться, т, е. трансформироваться в затраты в соответствии с выбранной системой амортизационных отчислений. Примером второй ситуации выступает фактическая выплата денежных средств в виде заработной платы, осуществляемая после ее начисления, т. е. признания в виде затрат. Расходование какого-либо ресурса не затрагивает валюты баланса (трансформация одного актива в другой) либо уменьшает ее (выплата заработной платы).

Потери (Abnormal Spoilage, Shrinkage, Waste) — уменьшение ресурсов в результате аномальных фактов хозяйственной жизни, т. е. фактов, не относящихся, как правило, к нормальному течению финансово-хозяйственной деятельности (катастрофы, кражи, фальсификации, усушки, утруски и т. п.) либо нерациональной организации деятельности.

В отличие от ценности и стоимости расходы, затраты и потери дают оценку ресурса с позиции прошлого. Потери — это событие, а не действие.

Убытки (Loss) — это расходы, не приведшие к появлению дохода: превышение затрат над доходами при расчете финансового результата за период. Убытки — это, как правило, результат некоторого действия или бездействия, причинами которых могут быть непрофессионализм, умышленность, ошибочно принятое решение и др.

Себестоимость проданных товаров (Cost of Goods Sold) — стоимостная оценка расхода или оплаты ресурсов, использованных или привлеченных предприятием для производства товаров. Себестоимость проданных товаров отличается от себестоимости производства (или произведенных товаров) на величину изменения в запасах готовой продукции, имевшего место в отчетном периоде.

Себестоимость производства (Cost of Goods Manufactured) — стоимостная оценка расхода или оплаты ресурсов, использованных или привлеченных предприятием для производства или приобретения оцениваемого объекта. Понятие себестоимости имеет важное значение для расчета прибыли отчетного периода, а также для оценки ресурсного потенциала фирмы. Себестоимость складывается из трех видов затрат (расходов): затраты сырья и материалов, затраты труда, накладные производственные расходы (затраты). Объединяет их то, что они непосредственно связаны с производством продукции, т.е. без каждого из этих видов затрат невозможно производство продукции. Часть произведенных товаров по истечении отчетного периода может быть продана, а оставшаяся их часть будет находиться в ожидании продажи. Этим объясняется различие между себестоимостью произведенных и реализованных товаров. Следует также иметь в виду, что величина себестоимости варьирует в зависимости от выбранного способа оценки ее компонентов. Так, для оценки величины потребленных сырья и материалов можно выбрать, например, метод ЛИФО (последний на приход, первый на списание) или ФИФО (первый на приход, первый на списание), что скажется на оценке себестоимости. (Пример, демонстрирующий взаимосвязь показателей себестоимости, можно найти в работе [Ковалев В., Ковалев Вит., 2006].)

В отечественных нормативных документах и в специальной литературе понятия «затраты», «издержки» и «расходы» чаще всего рассматриваются как синонимы, поэтому в дальнейшем мы не будем делать различия между ними.