Оценка производственно-финансового левериджа

![]()

Как было отмечено выше, производственный и финансовый левериджи обобщаются категорией «производственно-финансовый леверидж» {DTL). По аналогии с операционным и финансовым левериджами уровень DTL можно измерить как коэффициент эластичности между чистой прибылью и объемом производства в натуральных единицах.

(14.13)

(14.14)

(14.15)

Можно вывести формулу, позволяющую рассчитывать значение DTLr как функцию объема производства Q при заданных значениях условно-постоянных расходов, процентов по ссудам и займам, ставки налога на прибыль, цены единицы продукции, переменных производственных расходов на единицу продукции:

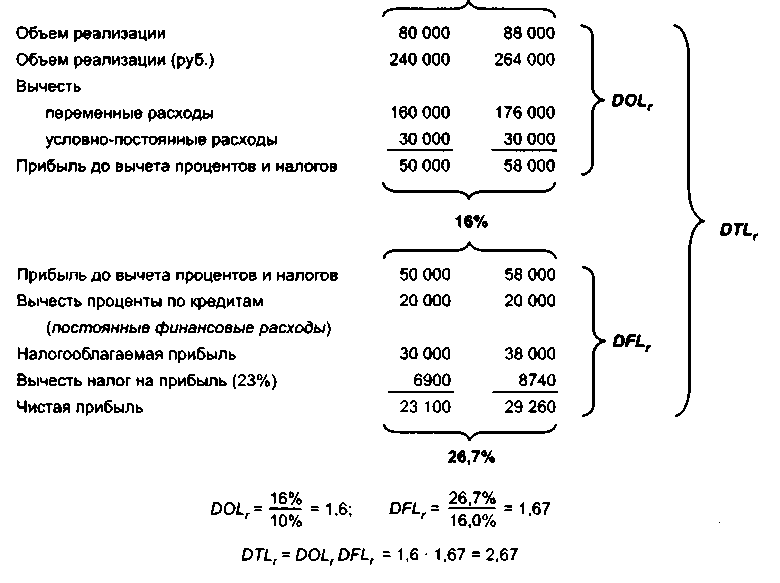

Пример

В условиях второго примера из разд. 14.3 рассчитать уровень производственно-финансового левериджа для компании А, если базовый объем производства составляет 80 тыс. ед., а постоянные финансовые расходы равны 20 тыс. руб.

Решение

Схематично зависимость между показателями левериджа может быть представлена следующим образом.

10%

Экономическая интерпретация показателей такова: при сложившихся в коммерческой организации структуре источников средств и соотношении факторов текущей производствен но-финансово и деятельности

увеличение объема производства на 10% приведет к увеличению прибыли до вычета процентов и налогов на 16% (коэффициент DOL,)',

увеличение прибыли до вычета процентов и налогов на 16% приведет к увеличению чистой прибыли на 26,7% (коэффициент DFLry,

увеличение объема производства на 10% приведет к увеличению чистой прибыли на 26,7% (коэффициент DTL,).

Приведенные в главе примеры позволяют не только оценить значимость категории «леверидж» с позиции теории, но и дать более наглядную ее смысловую интерпретацию. Действительно, леверидж выступает как своеобразный рычаг, позволяющий достичь ощутимых финансовых результатов, оправдывающих меры, принятые для повышения технического уровня предприятия и расширения долгосрочных источников финансирования, и дополнительные текущие расходы. Верно и обратное: при неблагоприятном развитии событий потери могут быть относительно большими. Так, повышение уровня операционного левериджа означает увеличение доли внеоборотных активов, т. е. средств производства, являющихся основным источником генерирования доходов предприятия. Эффект рычага в данном случае проявляется в том, что при правильно выбранной стратегии производственной деятельности приобретение новых основных средств позволяет получить дополнительную прибыль в размере, превышающем расходы на их поддержание и обновление (амортизационные отчисления), и другие постоянные расходы. Чем больше разность дополнительных постоянных расходов и генерируемых ими доходов, тем более существен эффект рычага.

Еще более значим финансовый леверидж. Очевидно, что любое решение финансового характера принимается в три этапа: на первом определяются потребности в финансировании, на втором — возможности в мобилизации источников средств, на третьем — финансовые инструменты, которыми возможно и целесообразно воспользоваться в процессе финансирования. Число принципиально различающихся источников ограничено, это собственные средства (прибыль и акционерный капитал) и привлеченные средства (краткосрочные и долгосрочные источники). Каждый источник имеет свои достоинства и недостатки.

Прибыль формально считается наиболее доступным источником, но он ограничен в объеме, весьма вариабелен и предполагает весьма желательные, т. е. практически обязательные, направления использования (например, выплату дивидендов). Акционерный капитал — дорогостоящий источник средств. Краткосрочные пассивы (например, банковские кредиты) имеют ряд очевидных достоинств: меньше затраты на мобилизацию этого источника по сравнению с эмиссией акций и облигаций, меньше процентная ставка по сравнению с долгосрочными кредитами и займами, больший динамизм, поскольку величиной кредита можно управлять в зависимости от финансовых потребностей, и др. Вместе с тем ориентация на этот источник сопряжена с рядом негативных моментов: вряд ли вопросы стратегии целесообразно увязывать с краткосрочными источниками, ставки по краткосрочным кредитам весьма изменчивы, возрастает риск потери ликвидности и др. В частности, проблема ликвидности в отношении заемных средств возникает всякий раз, когда надо рассчитываться с кредитором либо по текущим процентам, либо, что гораздо существеннее, по основной сумме долга; чем чаще возникает необходимость расчетов по кредиту, тем больше вероятность обострения проблемы ликвидности. Таким образом, вполне логично привлечение долгосрочных заемных средств; эффект рычага проявляется в том, что расходы на поддержание этого источника меньше его вклада в генерирование дополнительной прибыли, т. е. в конечном итоге благосостояние владельцев предприятия растет.

Финансовый леверидж можно сравнить с обоюдоострым мечом: с одной стороны, повышение его уровня, т. е. увеличение доли долгосрочных заемных средств в общей сумме капитала, приводит к получению дополнительной прибыли; с другой стороны, возрастает уровень финансового риска, поскольку увеличиваются расходы на расширение этого источника, возрастает величина обязательных к выплате постоянных текущих расходов, повышается вероятность банкротства и др.

Практические действия по управлению левериджем не поддаются жесткой формализации и зависят от целого ряда факторов: стабильности продаж, степени насыщенности рынка продукцией данной фирмы, наличия резервного заемного потенциала, темпов развития компании, текущей структуры активов и пассивов, налоговой политики государства в отношении инвестиционной деятельности, текущей и перспективной ситуации на фондовых рынках и др.

В частности, если компания имеет прочные позиции на рынке товаров и услуг, т.е. прибыль генерируется в достаточном объеме, а возможности потребления продукции на рынке товаров не исчерпаны, то компания вполне может прибегнуть к привлечению дополнительного заемного капитала для расширения масштабов деятельности. Если компания не исчерпала свой резервный заемный потенциал, а инвестиционные возможности выглядят привлекательными, то для их реализации вполне оправданно делать ставку на долгосрочные заемные средства. Очевиден факт, что компании, находящиеся на стадии быстрого развития, т. е. успешно наращивающие свои производственные мощности, могут более активно привлекать заемные средства по сравнению с компаниями, чей бизнес развивается не столь успешно. Некоторое повышение финансового риска по сравнению со среднеотраслевым его значением здесь выглядит оправданным.

Определяя стратегию развития компании, необходимо помнить о тесной взаимосвязи операционного и финансового левериджей. Заметим, что относительно небольшая доля долгосрочных заемных средств не обязательно должна трактоваться как неумение руководства компании привлекать внешние источники; такая ситуация может иметь место в высокорентабельных производствах, когда генерируемой прибыли достаточно для текущего и перспективного финансирования.

Мы рассмотрели роль левериджа с позиции производственного и финансового риска. Для финансового менеджера особо важную роль играет финансовый леверидж. Значение этой категории в контексте теории структуры капитала более подробно будет рассмотрено в гл. 22.

Материалы для самостоятельной работы

Дайте определение следующим ключевым понятиям: леверидж, риск, производственный леверидж, финансовый леверидж, производственно-финансовый леверидж, мера уровня левериджа, условно-постоянные расходы производственного характера, постоянные финансовые расходы, критический объем продаж, удельная валовая маржа.

Вопросы для обсуждения

Дайте определение категории «леверидж» и поясните ее экономически Гг смысл.

Как увязываются риск и леверидж? Приведите примеры.

Как классифицируются текущие расходы в контексте обособления разных видов левериджа?

В чем позитивный и негативный потенциал операционного левериджа?

Что такое позитивный и негативный потенциал финансового левериджа?

Что предпочтительнее — повышение или понижение уровня операционного (финансового) левериджа?

За счет чего можно повышать и понижать уровень операционного (финансового) левериджа?

Какие меры операционного левериджа вы знаете? Дайте им экономическую интерпретацию. Сделайте их сравнительную характеристику. Чем, на ваш взгляд, вызвана множественность мер? Какая из мер вам представляется более предпочтительной к использованию и почему?

Рассмотрите пункт 8 в приложении к финансовому левериджу.

Связан ли какой-либо леверидж с отчетностью? Если да, то с какой из форм? В чем заключается эта связь?

Можно ли рассчитать уровень левериджа по данным отчетности?

Связаны ли между собой разные виды левериджа? Если да, то какие и каким образом?

Что такое «мертвая точка»?

Опишите методы нахождения критического объема продаж. Зачем его находят?

Дайте экономическую интерпретацию основным и производным показателям, используемым в расчете критического объема продаж.

Связаны ли между собой такие характеристики экономического потенциала фирмы, как леверидж и резервный заемный потенциал? Если да, то в чем суть связи и какой вид она имеет?

1Термин «леверидж?» представляет собой варваризм, т. е. прямое заимствование американского lewrage, широко используемый в отечественной специальной литературе. В Великобритании для той же цели применяется термин оgearing». (Согласно одной из тра«тонок, варваризмы — это слова и выражения, вошедшие в отечественный язык из иностранных; см.: JНовый энциклопедический словарь, т. 9, с. 534].) Некоторые российские специалисты не приветствуют иноязычные заимствования и потому в своих монографиях и руководствах предпочитают пользоваться термином «рычаг». что вряд ли следует признать удачным даже в лингвистическом смысле, поскольку в буквальном переводе на английский язык рычагом является lever, но никак не leverage. Так, согласно толковому словарю содержательная нагрузка термина leverage есть «сила рычага» [Harrap’s English Mini-Dictionary, p. 302].

2 Следует различать показатели «прибыль до вычета процентов и налогов» и «прибыль до выплаты процентов и налогов». Именно первый показатель является основным в учетно-аналитической практике. Разница между ними определяется тем, что в первом случае выполнен расчет задолженности по платежам и налогам, но сделаны ли собственно платежи — не уточняется; во втором случае имеется в виду, что платежи проведены. Различие между этими показателями предопределялся наличием двух концепций в исчислении конечного финансового результата, известных как метод начисления и кассовый метод. Прибыли была посвящена гл. 13.